假如关注购物中心这个行业,可能会发现,国内大量旗舰平价商品购物中心,可以拿到和奢侈品购物中心差不多的租金

比如,华南地区租金最高的,并不是深圳的奢侈品项目华润深圳万象城,而是粤海投资的广州天河城,广州天河城楼面10.6万平方,2017年租金9.42亿,平方日租24.36元,开业时间是1996年。 深圳华润万象城楼面15.9万平方,2017年租金9.3亿,平均日租15.97元。(当然,广州正佳可能租金也相当高,但没有公开财务数据,所以只能假定天河城是华南租金最高项目)

北京租金最高的,不是奢侈品龙头SKP,或者国贸商城,而是王府井的东方新天地,就上海来说,以平价商品为主的港汇恒隆总租金也大过做奢侈品的南京西路恒隆(当然坪效没得比,南京西路恒隆是一个小项目)

这会引起部分投资者的困扰,实际这两种购物中心,我根据我的观察的了解大概解释一下其中区别:

1商户组合不同,导致合约供需关系不同,大众商品旗舰项目能拿到更好的扣率合约,奢侈品商场会受到商户挤压

2奢侈品商户会一定程度上导致商场“冷场”,人气不够强劲,虽然首层二层产值起来了,但高区普通商户,因为人气不够强劲,无法匹敌人气更加旺盛的旗舰大众商品购物中心

3旗舰大众商品购物中心,因为铺位分割更小,可以大幅提升单位面积租金,因为铺面小,承租方的承租能力会“变相提升”

以我比较了解的大悦城为例,北京SKP的客单价是西单大悦城的20倍,从他们对外宣传来说,2017年,北京SKP的销售产值是西单大悦城的3倍,北京SKP百货的经营面积是17.59万平方,西单大悦城的经营面积是11.5万平方,2016年,北京SKP的租金大约是7.79亿,西单大悦城同年的租金是6.37亿,单位租金,西单大悦城是平方日租15.1元,北京SKP平方日租12.1元,西单大悦城居然比SKP还要高

SKP还在高速成长,我可以用另外一个成熟奢侈品项目来比,深圳华润万象城楼面15.9万平方,2017年租金9.3亿,平均日租15.97元。西单大悦城楼面11.5万平方,2017年租金6.46亿,平均日租15.4元。 很明显,西单大悦城几乎能和深圳万象城打平手。

那我切回我说的第3点,就是在项目层面上铺面的区别,因为西单大悦城是收购改造项目,不太好体现大悦城和万象城区别,我用朝阳大悦城和深圳万象城对比

第一,里很多人都觉得大悦城动线设计很烂,大量客流被浪费,动线总体较复杂

第二,大悦城自己开发出了“街区”这个产品,从大悦城自己的宣传来说,这是客群细分,增加客流停留时间,增加项目独特性,我来讲另一个实际经营中的版本

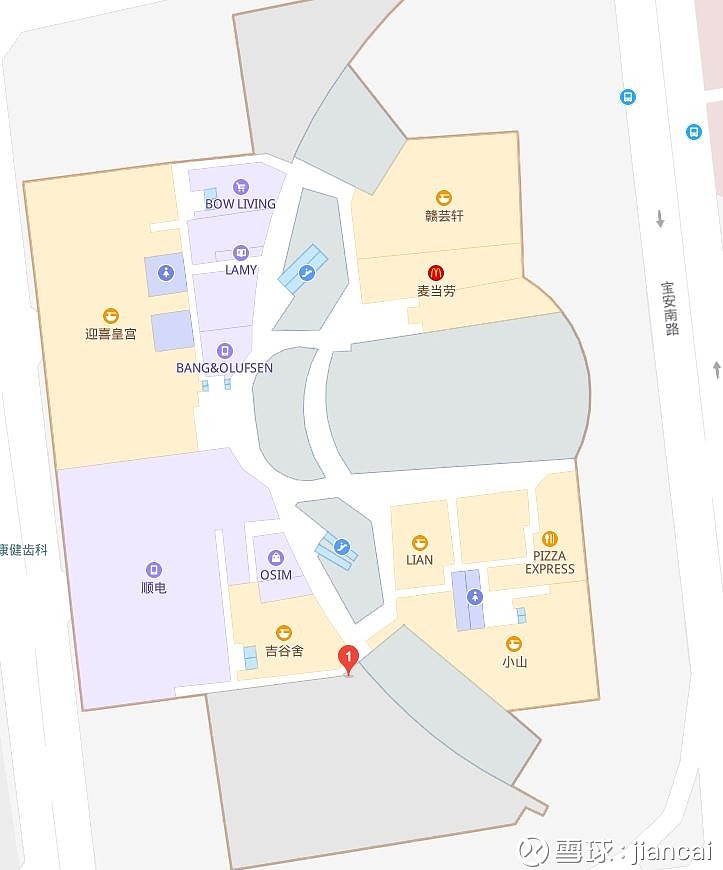

这是深圳万象城一期的基地,整体宽度大概129米,扣掉奢侈的楼内车行道和停车位,宽度大概105米,深圳万象城二期是类似独栋街区的奢侈品区,这里就不截图了

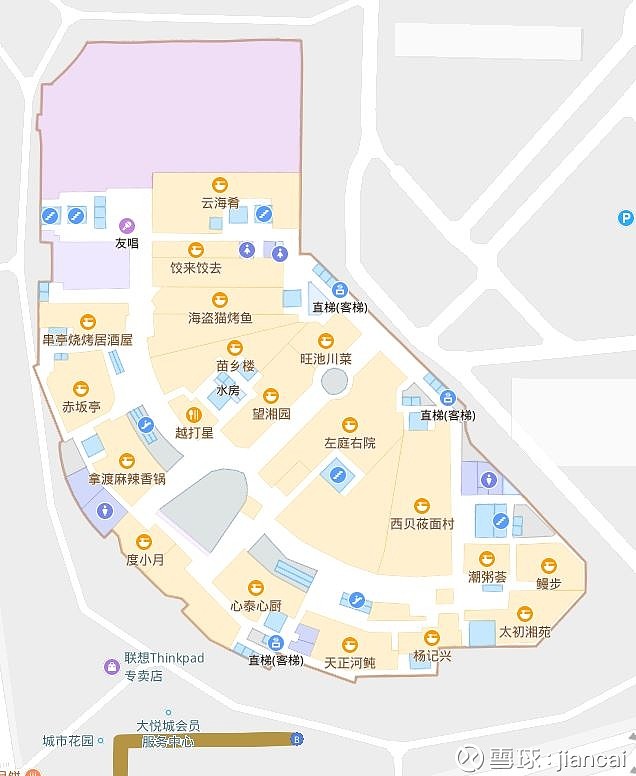

这是朝阳大悦城的基地,大概宽度110米

这两张图都是一楼的铺位分割,我们可以明显看到,铺位分割是完全不同的,通常情况下,同样大面积情况下,万象城商户数量只是大悦城的一半,万象城的品牌客单价高,商户商品单元多,需要更多陈列位,所以能吃掉大进深,异形的铺面,但是大悦城的商户,除了快时尚这类商品单元多,综合店面,一般需求都是切割成小块的铺面

这就会形成一个局面,大悦城的动线,天然会比万象城复杂

我们看深圳万象城,主动线就是用一个大的弧形,把基地切成两块,然后奢侈品商户,直接吃掉两边铺面,只形成两条40-50米的次动线,而且因为都是“喇叭口”,可视性很强,加上有中厅的连接,消费者感觉就会很简单,当然,弧形的动线切割,会形成动线中间右边我标黄的“大肚子”,万象城通常的办法,是交给百货公司主力店去消化,百货公司再切成小铺面二次出租。

我们再看朝阳大悦城,为了吃掉基地的宽度,除了项目两头通过大型快时尚店面吃掉边角进深,在项目中部,只能再切一刀,就会出现我标黄的副动线,在购物中心行业,这个副动线就是每个项目的绝对难点,基本大多项目都会作死,然后丢给一些游乐城,儿童娱乐,教育等等低平效商户

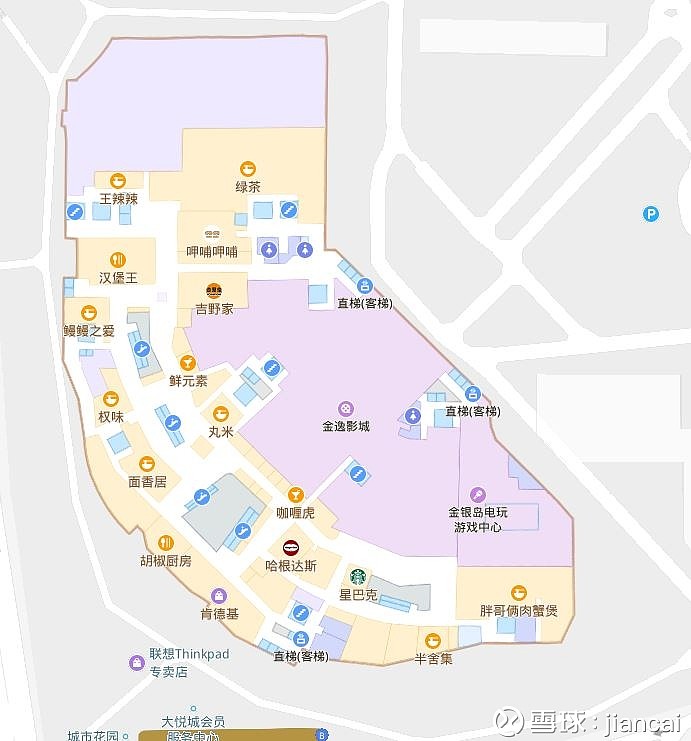

朝阳大悦城一楼还是简单的,再看二楼,上边形成了复杂的多循环动线,这个不是朝阳大悦城的初衷,这里本来是大悦城学习其它开发商,招的永旺百货,结果,百货公司定位完全和朝阳大悦城脱节,项目在2010年开业,然后2012年,大悦城现在的总经理周鹏到了朝阳大悦城,他第一件事情,就是把永旺撤走,把这边自己承接,现在打造成了设计师品牌区,符合了朝阳区适合的定位

我们再看深圳万象城二楼,依旧是简单的一条主动线切割,但是,二楼万象城大型店铺也吃不下边角的大进深,所以形成了下边标黄的一个内部动线,中间大肚子依旧是百货主力店消化,另外,实际二楼的停车也压缩了主动线铺位的进深,KENZO这些铺面面积也小于一楼的主要奢侈品门店

这两张,是深圳万象城4和5楼的铺面分割,橙色的是餐饮铺面,可以看到,以大型店面为主,而且数量不多

这五张是朝阳大悦城的餐饮组合,你没有看错,主力是6,7,8层,9层是大型门店餐饮,B1还有一些轻食和水吧,铺面分割和品牌丰富度和深圳万象城有本质区别,假如去过朝阳大悦城的,应该知道,朝阳大悦城餐饮区是有跨层电梯直达,一进门就是,而且装修玩了不少花活,我觉得朝阳大悦城是我见过的国内餐饮组合的绝对一线,购物中心餐饮也是一种比较终极的解决方案,所以餐饮强的购物中心会大幅拉动项目人气

朝阳大悦城这几层餐饮,动线和铺面分割也是各不相同的,具体还是商户和需求分类

这样看,我相信就比较直观了,朝阳大悦城总体商户数量是明显大于万象城的(当然朝阳大悦城面积也要更大),现在朝阳大悦城还在高速的调改,每年更新大量的品牌,项目租金也还处在较高的增速中,今年就有机会超过现在租金第一的西单大悦城

那么,大悦城为什么要做街区呢?

这是天津大悦城2楼的动线,主动线只北边基地就290米左右(天津大悦城和深圳万象城比较像,是两块基地),然后,因为铺面分割是两刀,居然形成了我标黄130米的次动线,这个比朝阳大悦城的次动线危险多了,基本就是死路一条

所以,天津大悦城2012年开业,在2013年就开发出了街区,为什么,因为连续几层的副动线要死,所以,在2楼,3楼和5楼,做了街区项目,才有后来租金大幅提升的故事,从死到活的商铺,租金当然大幅提升(现在2楼的0618街区现在基本还是死的,应该会重新开发)

正是因为大悦城显而易见的铺面分割更小,所以才取得了较高的租金,旗舰项目可以和万象城对比,另外就是租金扣率合约,可能大悦城对应的商户级别,更好谈判,还有就是我说的另外一个原因,大悦城追求客流,所以能养活大量餐饮及服务商户,同时弥补零售商户的客单价不足

商业地产,从我的观察,很重实际操作,有大量不切实际的开发商,信心满满,开业就稀烂,所以,可以看到很多新闻,中国商业供应量有多大,实际,你真用眼睛去看,用脚去丈量,有相当数量的项目都是在自己给自己下迷药,定位高的很,规划也按高端的来,宽阔的公共空间,大进深的铺面,然后招商部门懵逼了,招不来,小商户吃不下铺面,然后就撂荒,白瞎了好地段和高配置的物业,一个项目,不出租,实际就没法调改,消费者是谁都不好判断

尤其是多城市扩张,难度是远超大脑想象的,地面调研不够,很容易出现完全错误的规划,导致后期招商经营的难度加大,而不是一般的想象,随便盖个楼就出租了,抱着这种想法的开发商,扩张都会进入长期的瓶颈