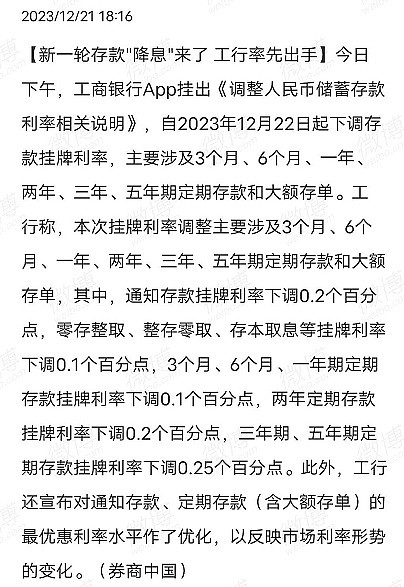

今天盘中就有小伙伴偷偷私信我:“冰哥,你预言的存款降息要启动了,就在今晚。”我说:“如果是真的,符合预期。”下午,基金重仓股都有所反应,招行领涨前期超跌的成长性银行。收盘后,消息确实落地了,如下图1所示:

图1

如果上述新闻是准确的,那么总结出来就是活期利率没动,通知存款下调20bps, 一年及以下的存款利率下调10bps,2年定期存款下调20bps,3年和5年下调25bps。协定存款没有明确说明,我们暂且按照不下调处理。

下面我把前几天《银行业2024年净息差展望(中)》使用的存款利率下调假设调出来和实际进行一下对比。我的假设是:

个人建议针对之前存款成本上行的3点,针对性做出强有力的存款成本压降措施:1,降低活期存款利率5bps;2,降低协定存款,协议存款,通知存款利率和一年期以下定期存款10bps;3,针对一年期以上定期存款利率下调20bps。

可以看到差别主要有3处:1,活期存款利率没有下调;2,通知存款利率下调超预期10bps;3,3年和5年期定期存款下调幅度略大于预期。针对目前的数据对原来的推演复盘:

活期利率和协定存款利率没有调整,通知存款下调20bps。协定存款主要用于对公灵活存款,通知存款主要用于零售灵活存款。如果我们假设银行业零售活期和对公活期基本相等(大行零售活期多于对公,股份行和小行对公活期多于零售),我们再假设活期中真活期存款和通知存款各占75%和25%,那么可以评估出对公活期利率不变,零售活期利率下降5bps。注意,这里有些行零售活期的利率就等于0.2%的基准利率,那么就说明这种银行的灵活存款比较少。按照上面的假设,相当于在第一季度活期存款会直接下降2.5bps。

一年期定期存款下调10bps,对于1年期存款影响为:0,-2.5bps, -2.5bps, -2.5bps, -2.5bps。2年期下调20bps对于2年期存款影响为:0,-2.5bps, -2.5bps, -2.5bps, -2.5bps,对于3年期存款影响为0,-2.1bps, -2.1bps, -2.1bps, -2.1bps。

根据前面提到的存款期限分布,活期45%,一年期及以下30%,两年期10%,3年期15%。可以推算出如果本月实施下调存款利率对未来5个季度(2023Q4-2024Q4)的存款成本影响为0,-2.44bps,-1.32bps,-1.32bps,-1.32bps。按照75%的负债占比,对于负债成本的影响为:0,-1.83bps, -0.99bps,-0.99bps,-0.99bps。这个效果比我在净息差展望中预期存款下调的累积效果要略弱,但是弱得不多。所以,如果明年没有继续LPR下调,明年银行业的净息差有望稳定在1.58%左右,比今年同比下降12bps,这一降幅要小于2023年。

需要提醒大家注意,以上的假设是基于2024年不再出现新的降息措施的大前提下。明年还会不会降息呢?实话说,我也无法准确评估。央行是否要继续降息(LPR和存款),关键还要看明年一季度经济复苏的情况。2月中是春节,这是金融监管层面观察经济冷热的重要窗口,如果春节期间大家消费积极,物价指数回升迅速那么继续降息的可能性就比较小。如果,春节期间大家消费不积极,物价指数继续呈现负增长,那么不排除两会后央行继续下调LPR和存款利率。

关于此次存款利率下调的时间,个人认为算是符合预期,而且设计上还比较巧妙。1,时间上刚好避开了LPR重定价,这样即使下个月下调LPR,相当一部分按揭贷款会失去2024年重定价的机会。2,刚好等到了银行季度结息之后,便于减少对银行季度结息的干扰。

另外,从降存款的方法上,回避了活期存款说明央行还是不太愿意过早,过快让存款利率滑向0利率。协定存款也没有纳入到利率下调计划中,而同时通知存款利率下调幅度却超预期。这说明目前监管主要的目的是把住户部门的存款向消费和投资领域赶。因为,对公的活期+主要是活期存款+协定存款组成,而零售的活期+存款产品主要是活期存款+通知存款。短期存款降得少,长期存款降得多也是为了促进企业和住户自觉增加投资和消费,降低各个主体的定期存款意愿。

存款利率下调已经兑现,剩下还有一个降准,不知道能否一起兑现。