1, 股东分析:

2023年中报股东变化:1,沪股通单季减持1500万股,其他股东没有持仓变化。2,持股股东数从一季度末的33.8万户降低到中报的33.67万户,微幅下降了了0.13万户。股东持股保持稳定。

2,营收分析:

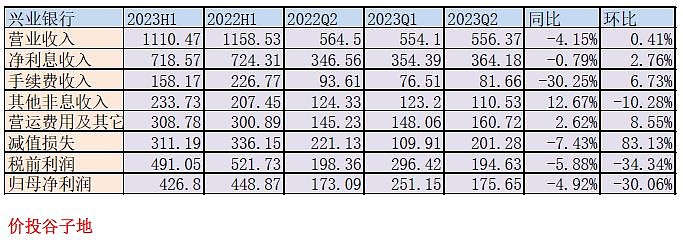

根据2023年中报,营业收入1110.47亿,同比下降4.15%。其中,净利息收718.57亿,同比下降0.79%。非息收入中手续费收入158.17亿,同比大幅暴跌30.25%。归母净利润426.8亿,同比下降4.92%。更多的数据参考如下表1:

表1

兴业银行的营收数据中手续费的大幅下降就没必要特别研究了,毕竟官方的一季报业绩说明会已经说的很清楚了,理财业务自持了部分Pre-IPO权益类资产,由于新能源股票跌的比较惨,所以没抛售就没收益。这种一锤子买卖带来的收益高也好,低也好都属于不可持续的收入,没有研究的价值。

下面要关注的主要就是净利息收入,特别是2季度净利息收入的环比增加有点让人出乎意料。毕竟大多数大中型银行的表现都是净息差环比下行拉着净利息收入下降。我在一季报的时候测算过兴业银行的净息差约为1.93%-1.94%,而此次公布的中报净息差为1.95%。这就说明第二季单季净息差为1.96%~1.97%。

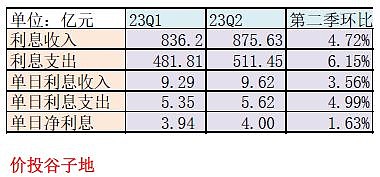

下面我就以老版本的方法计算兴业银行的收益率变化,计算表格如下表2所示:

表2

可以看到今年二季度单日利息收入环比增长了3.56%,利息支出环比增长了4.99%,净利息收入环比增长了1.63%。假设净息差环比从1.94%涨到1.96%。那么,我们就可以计算出一季度生息资产环比增长0.59%,收益率环比上涨了12bps,负债成本环比上涨10bps。

说实话我一直不太愿意重仓持有兴业银行的主要原因就是它的财务报表的表现缺乏合理的解释。一季度资产收益率大幅跳水15bps,二季度又大幅上涨10bps。而且,二季度绝大多数大中型商业银行的资产收益率都是下滑的,而且下滑的点数都不低。兴业银行是何德何能资产收益率可以大幅上涨呢?

我们只能到中报披露的资产收益率明细表中去找答案,找那种和行业数据不一致的地方,如下图1所示:

图1

鉴于兴业银行2023年中报在公司贷款收益率口径方面出现的错误,删除此段后面的论述。已经将问题反馈给兴业银行IR,希望他们尽快修正相关错误。

3,资产分析:

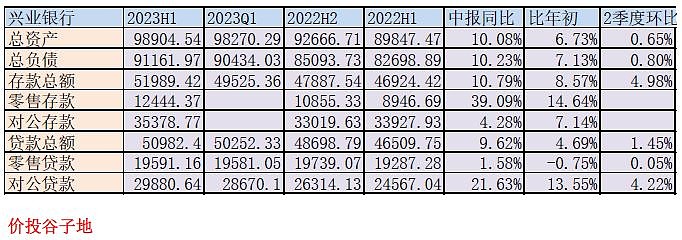

2023年中报总资产98904.54亿,同比去年增速10.08%。资产中贷款总额50982.4亿,同比增速9.62%。存款总额51989.42亿,同比增长10.79%。更多的数据参考表3:

表3

从表3看到一个非常有意思的场景。在贷款上零售贷款增速远低于对公贷款,甚至比年初还出现了负增长。在存款上零售存款增速远高于对公存款。同时造成这两个现象的原因就是消费不振。消费是货币从消费者流向生产者的重要场景。消费者消费下降,更多的钱被存起来,企业营收下降,为了维持下去可能会申请更多的贷款来稳住现金流。

4,不良分析:

兴业中报不良贷款余额562.66亿元比一季度的558.78亿元增加了3.88亿,不良贷款率1.08%比一季报的1.09%下降0.01个百分点。关注类贷款余额706.79 亿元,较上年末少33.36 亿元,关注类贷款占比1.35%,较上年末下降0.14 个百分点。

拨备覆盖率245.77%比一季报的232.81%上升了12.96个百分点,拨贷比2.65%比一季报的2.53%上升了12bps。

根据中报披露,兴业银行上半年核销及转出297亿,不良贷款余额17.78亿。所以,兴业银行上半年新生成不良的下限为314.78亿。2022年上半年用同样的算法计算出来的新生成不良下限是286.19亿。所以,兴业银行的资产质量非但没有改善,反而是有略微下滑。至于我经常使用的正常贷款迁徙率,这里也不能用了。因为,兴业银行调整了正常贷款迁徙率的口径。2023年中报和2022年年报披露的2021年年度正常贷款迁徙率是1.49%,而2022年中报和2021年年报披露的2021年年度正常贷款迁徙率是2.27%。

我之前多次说过,对于营收不行的银行,其不良认定标准可能会打折扣。这里,我们就来说说兴业银行的房地产不良数据。开始讨论前我们先看看银行业的房地产不良数据。我选取了9家规模在7万亿以上的大型全国性银行,包括3家国有大行,6家股份制银行。之所以选全国性银行就是为了屏蔽个别房地产景气地区的个例。全国性银行规模很大,就算这边不爆雷,那边也会暴雷,理论上不应该有谁能独善其身。那么实际数据如何呢?我们看一下表4的数据:

表2

从表2中我们看到浦发银行和兴业银行是唯二两家上半年不良率和不良余额双降的好银行,此处应有掌声!其他7家银行的房地产不良都出现了双升。兴业银行是唯一一家中报房地产不良率低于1%的银行,绝对牛逼闪闪!除了这两家银行外,其他7家银行的房地产不良率都在5%~6%的区间附近。

我觉得人行和金监局应该给兴业银行风控部门颁发奖状,对于他们在房地产风险大规模爆发的大环境下依然保持了极低的不良率给予嘉奖!哦,对了忘记说了兴业银行的房地产贷款余额还在持续增加中,2021年规模3368.30亿占贷款比例7.61%,2022年3560.27亿占比7.14%,2023年中报4054.67占比7.76%。

看完了行业数据,我们再来看看兴业银行自己对于房地产不良的披露:

已知条件:

公司境内自营贷款、债券、非标等业务项下投向房地产领域业务余额17,167.52 亿元,不良率1.41%。

个人房地产贷款10,857.22 亿元,不良率0.51%

对公房地产融资业务余额6,310.30 亿元

对公房地产贷款4054.67亿,不良率0.81%,不良余额32.84亿。

投向住房抵押贷款证券化产品695.34 亿元

计算步骤:

按揭不良余额=10857.22*0.51%=55.37亿

总不良=17,167.52*1.41%=242.06亿

对公融资扣除对公房地产贷款和住房抵押贷款证券化产品的余额=6,310.30-4054.67-695.34=1560.29亿。

住房抵押贷款证券化产品的违约率几乎可以不记,因为目前我国住房按揭贷款的不良率平均也就是0.5%。住房抵押贷款证券化产品即使是劣后级,收益也足够覆盖风险。

对公融资扣除对公房地产贷款和住房抵押贷款证券化产品后的不良余额=242.06-55.37-32.84=153.85亿

根据上面的计算可以看出房地产对公贷款的不良率0.81%,而自营债券和非标的不良率9.86%。两者相差了10倍都不止。同样的风控机制,相近的客群,为何投放的资产不良率相差如此之大?

5,核充分析:

中报的核心资本充足率9.29%比一季报的9.66%下降了37bps,和去年中报的9.51%比也是下降了22bps。这说明兴业目前的盈利能力很难支撑两位数的资产扩张目标。2022年发的转债目前正股价格距离强赎价格相差约80%的涨幅,短期很难涨这么多,资本金补充的压力不知道是否会通过配股来紧急解决一下。

6,点评:

兴业银行的中报资产收益率大涨抵消了负债成本上涨来的的压力,净息差环比上涨。我试图去找寻其中的原因,但是受限于兴业信息披露的不足,只是有一些模糊的感觉。

最近两年我越来越不喜欢兴业银行的报表了,因为里面很多因素变化太大,无法给人稳定的预期。从资产收益率的上蹿下跳,再到单季净利润的环比大幅波动。缺乏合理的解释,就会让投资者感到风险。

另外,中报中对于房地产资产的说明更是说而不明,房地产贷款和债券,非标之间不良率的巨大差距让人看过后如坠雾里。我看了银行业的报表好几年,这两年兴业银行的报表越来越像是雾里看花。虽然我只有怀疑但是手头的证据不足以给出清晰的判断。不过,作为投资者的好处就是,如果你看不明白那么不要碰就好了。明年年报披露前不会将兴业银行纳入候选买入列表内。