股东分析:

根据2023年中报显示,深股通二季度减持了4700万股,雅戈尔在二季度增持了1500万股,其他股东持股不变。宁波银行的股东人数在一季度和二季度都是15.69万人,准确数字只差22人。雅戈尔此次突然增持宁波银行显示出部分产业资本已经开始认可宁波银行的投资价值。

营收分析:

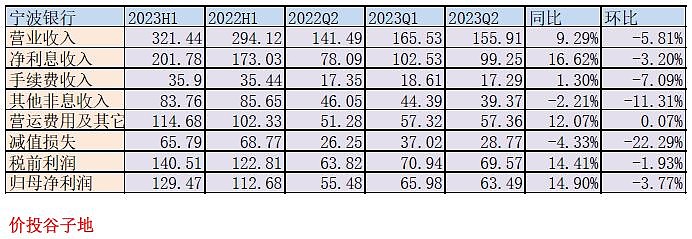

根据2023年中报,宁波银行营收321.44亿,同比增长9.29%。其中,净利息收入201.78亿同比增长16.62%。手续费收入35.9亿,同比增长1.3%。其他非息收入83.76亿,同比下降2.21%。归母净利润129.47亿,同比增速14.9%。更多的数据参考如下表1:

表1

宁波银行的营收数据中净利息收入和净息差依然是我们关注的重点。宁波银行净利息收入同比增长高达16.62%。这个表现远超同业。考虑到后面资产分析中的规模增长为16.1%。这说明宁波银行的净息差同比变化不大。根据中报披露,宁波银行2023年上半年净息差1.93%,2022年同期1.96%,仅下滑3bps。

除了中报同比数据外,我们也需要了解季度间的净息差变化趋势。根据去年利用净息差还原法做出来的数据,加上今年的数据可以汇总成表2:

表2

从表2我们可以看到,宁波银行23年二季度的单季净息差为1.86%,环比今年第一季度下降了14bps。其中,资产收益率为4.17%,环比下降了1bp,负债成本2.15%,环比上升了12bps。

宁波银行的净息差环比下降14bps在当前的大背景下并不算太意外。但是我们注意到净息差的下滑主要是负债成本上涨造成的,资产收益率下滑不明显。这是和其他银行不太一样的地方。这说明宁波银行现在对于资产收益率的控制能力是比较强的,受到贷款降息的影响比较小。至于负债成本的环比上涨,报表中并未披露细节。我们注意到在去年第二季度宁波银行的负债成本曾经也出现过单季上升13bps的情况。但是在去年第三季度负债成本又下滑了20bps。所以,对于负债成本的上行我们不着急下结论,可以再观察两个季度。

正是由于去年第二季度净息差下滑较多,所以今年宁波银行的净息差同比下降不多。至于下半年宁波银行能否稳定住净息差,主要看负债成本的变化情况。

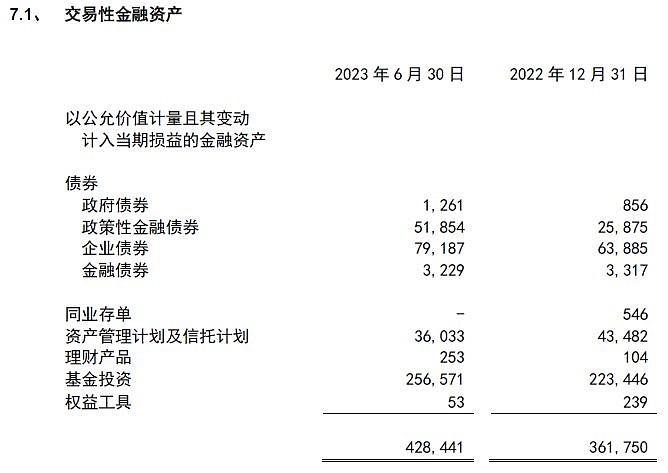

除了净利息收入外,宁波银行另一大块的收入是投资收益。2023年上半年投资收益61.17亿。其中,交易性金融资产在持有期间取得的投资收益这一项就占了50.57亿。那么,究竟宁波银行交易性金融资产都持有些什么资产呢?我们可以看如下图1:

图1

从图1我们可以看到4000多亿交易性金融资产中基金占了2500多亿,占比约60%。4000多亿交易性金融资产上半年持有期间的收益50.57亿。估算一下,交易性金融资产自身的收益率也就不到2.5%。我估计这里面的基金大概率都是货币型基金。所以,虽然表面上是交易性金融资产,但是实质上宁波银行这里配置的资产多数是用来收息而非波段交易。能够免息是基金资产的一大亮点。

资产分析:

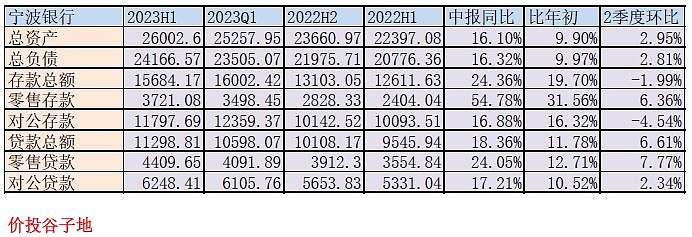

根据2023年中报,宁波银行总资产26002.6亿,同比增速16.1%。其中贷款11298.81亿,同比增18.36%。总负债,24166.57亿同比增16.32%。其中存款15684.17亿,同比增速24.36%。零售存款同比增速54.78%显著高于负债的增速,但是因为占比较低所以还不能拉动整体存款增速,更多的数据参考表3:

表3

宁波银行今年上半年在零售端重新发力的迹象非常明显。无论是零售存款还是零售贷款增速都显著超越资产和负债增速。2022年上半年宁波银行的资产负债结构显著倾向于对公业务。当时,我曾经担心宁波银行赖以成名的零售特色业务走下坡路。但是,从今年看宁波银行的零售业务还是非常有韧性的。在全行业零售信贷投放乏力的时候,宁波银行的零售业务却能够大放异彩,真是不容易。零售业务的快速增长也对宁波银行维持较高的净息差做出了贡献。

不良分析:

宁波银行中报披露的不良率0.76%和一季报持平。不良余额88.58亿比一季报的82.98亿增加了5.6亿。不良覆盖率488.96%比一季报的501.47%下降了13.51个百分点,拨贷比3.71%比一季度的3.79%下降了8bps。这里拨贷比下降可能和并表子公司原来的拨贷比偏低有关。

宁波银行中报披露贷款核销35.50亿,不良余额比年初增加10.12亿。所以,上半年新生成不良至少在45.62亿以上,比去年中报相同算法计算出来的数值略低一点。正常贷款迁徙率1.02%,高于2022年中报的0.86%。宁波银行的关注率比年初下降了3bps,说明宁波银行的潜在不良表现稳定。

新生成不良金额和生成率都低于去年同期。拨备率和拨贷比的轻微波动属于正常的现象。投资者不必吹毛求疵。

核充分析:

核心一级资本充足率9.76%比一季报的9.6%提升了0.16个百分点。同比去年中报的9.87%下降了0.11个百分点。总资产同比增速16.1%的情况下核充率只下滑了0.11个百分点,这个表现相当优秀。

点评:

根据中报披露,宁波银行的营收表现很好。宁波银行的净息差同比只下降了3bps,这充分反映了宁波银行优秀的资产定价能力。今年各家银行在零售信贷投放领域大打价格战。在此背景下宁波银行的零售业务取得了远超同业的增长。

宁波银行的资产质量环比出现了改善,上半年整体不良率,新生成不良率等重要指标都出现了改善,风险抵补依然非常充足。

如此优秀的成长性银行,目前的估值严重低估,我手头持有的宁波银行打算继续持有。