上一次我写《财报档案馆之锦州银行重组》的时候就有粉丝说,这种烂掉的银行如果能在倒下之前的财报里发现蛛丝马迹,那么意义可能更大。今天,我就尝试一下通过分析财报提前找到锦州银行的问题。

首先,需要提醒大家的是由于银行财报可调节的手段较多。我们在银行没出事之前,很难从财务报表上看到非常明显的问题。通常,当你看到问题很大的报表时,这家银行已经倒下了。比如,包商银行在出事前所有指标都在可接受范围以内,再比如本文的锦州银行2018年年报推迟发布,然后2019年7月就被工行接管了,再出来的报告就已经是一片稀烂了。所以,在分析银行报表的时候必须以非常挑剔的眼光去审查,宁可错杀10家不可放过1家。这也是我为何只选最优秀的银行作为买入标的的原因。

回到正题,由于锦州银行2018年年报延迟发布,这基本就意味着问题已经爆发了。所以,2018年中报就成为锦州银行倒下前最后一份“正常”报告。今天,我就以锦州银行2018年中报为基础尝试从中找出这家银行的风险。我刷了一遍锦州银行2018年的中报,找到的线索有4条:

净息差显著下跌 危险程度:2星 隐蔽程度:2星

锦州银行2018年中报披露的净息差2.51%,比2017年中报的2.8%下降了29bps。这个表现其实是比较糟糕的。2018年属于我国一轮小的货币紧缩的末期,此时贷款利率偏高,有利于银行扩张净息差。同期,招行的净息差同比上升11bps,即使是负债基础不太好的兴业银行净息差也同比上升了3bps。所以,锦州银行的净息差逆势下跌就比较可疑了。

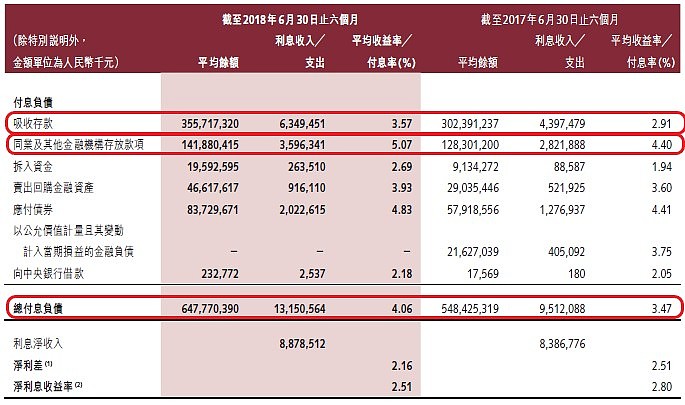

通过检查明细发现锦州银行2018年中报的资产收益率同比还上升了24bps。这说明锦州银行的净息差下滑主要是因为负债成本大幅上升,如下图1所示:

图1

从图1可以看到,锦州银行2018年中报负债成本同比上升了59bps。其中,存款成本从2.91%涨到3.57%,上涨了66bps。同业存放成本从4.4%上涨到5.07%,上涨了67bps。由于,这两块负债之和占了全部负债的3/4以上,这就造成了负债成本的大幅上涨。

我们印象中应该是负债成本稳定器的存款,反而成了锦州银行负债成本大幅上升的罪魁祸首。根本原因就是锦州银行的存款结构中定期占比极高,达到了80%。特别是零售存款,90%都是定期,而且零售定期存款的综合成本高达4.73%。这说明锦州银行对于客户的粘性非常差,客户选择锦州银行完全是为了贪图高利息。

负债能力弱客户粘性差是很多城商行的通病,直接的危害是让银行倾向于投放高收益,高风险的资产。但是,只要风控到位,方向没有大的疏漏还是可以避免大问题的。由于净息差是银行投资者比较关注的指标,所以这种问题相对容易被发掘。

贷款不良出现跳升 危险程度:3星 隐蔽程度:2星

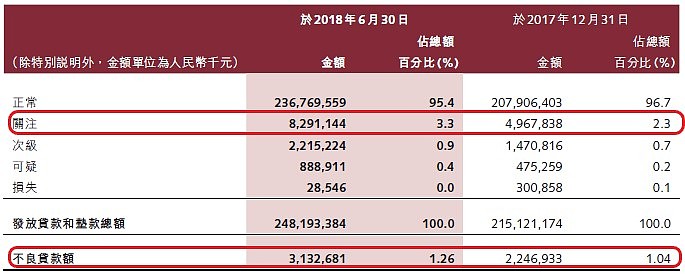

锦州银行2018年中报的不良率比2017年底上升了22bps,不良余额半年内增长了39.4%。关注率从2.3%增长到3.3%上升了100bps,关注贷款余额增长了66.9%。应该说,这种变化还是非常显著的,而且不良率和关注率的上升还是在贷款规模增加稀释的背景下。

图2

通常贷款不良率和关注率反常跳升都是银行风险暴露的前兆。特别是关注贷款,号称是不良贷款的储备池。银行在风险要显露时最后一搏就是快速做大规模指望一来用新增贷款稀释旧贷款的不良,二来希望用新贷款多赚的利息收入增加处理老不良的能力。如果,这一招可以顶过去,等到经济向好,资产质量回升,那么就算是赌对了。如果后面经济没有明显起色,甚至更糟了,那么在大环境不好的时候盲目扩张死得更快。

贷款不良率和关注率是银行投资者关注较多的指标,所以这部分的变动银行投资者是比较敏感的。不良率和关注率的逆势跳升容易被投资者察觉,但是可能未必会引起足够的重视。由于,静态不良率是经过不良认定和不良核销双重修正过的指标,所以即使跳升幅度不大也不能大意,毕竟银行是高杠杆企业1个百分点的不良造成的损失可能被放大10倍。

今天讲的这两条都属于比较容易被发现的瑕疵,其危害也不算太严重。明天的下篇我们将看另外两条影响更严重,更隐蔽的问题。