民生银行在两年前分析完2020年年报后我给出断言2年内民生银行基本面不会有起色。关注纯属浪费时间,所以我拉黑民生银行两年不看。如今,2年拉黑期已经满了。我来看看这家银行现在是死是活,还是半死不活。

股东分析

根据民生银行2022年年报披露的信息,在第四季度前十大股东没有任何增减持动作。股东总数从3季度末的39.83万户下降到年末的39.29万户,小幅下降0.54万户。到了2月底反弹到39.46万户。民生银行的持股人数变化不大,前十大股东有不少股份处于被质押状态。

营收分析

根据年报披露,民生银行2022年营收1424.76亿,同比下降15.6%。其中,净利息收入1074.63亿,同比下降14.56%,手续费收入202.74亿,同比下降26.45%。营收应该是我看到年报和快报里面表现最差的。看来我两年没看它是对的,民生银行这两年是王小二过年,一年不如一年。2020年的时候营收还有1800多亿,2年掉了400亿,现在只剩1400多亿了,果然是挣钱挣得不好意思,现在开始往外吐了。更多营收的数据如下表1所示:

表1

这么烂的营收数据,人家居然还把报表净利润做成正增长了。民生银行的计财部立功了,绝对是高手之中的高手。那么就让我们看看这个不可能完成的任务是如何做到的吧。

首先,先看大头净利息收入,在总资产规模略有扩张的情况下,净利息收入居然下滑了14.56%。用脚趾头想都知道净息差出了大问题。我去翻民生银行的净息差明细,小小的吐槽一下,一张表非要放在两页里没法截一张图了。民生银行2022年净息差1.6%,比2021年下降了31bps。其中,负债成本保持2.4%没变,资产收益率从4.21%,下降到3.91%,下降了30bps,如下图1所示:

图1

从图1可以看出,资产收益率快速下行的主要原因是贷款收益率大幅下降。民生银行2022年贷款收益率4.53%,比2021年下降了43bps。民生银行的贷款利率已经下降到和招行一个水平了。人家招行贷款利率低图的是风险低,能拉来存款或者其他中间业务。民生银行这边负债成本呢比招行高了约80bps,正常贷款迁徙率比招行高了约215bps,手续费占比低,22年还大幅下降。让人不得不怀疑民生银行不是在放贷款,是在做散财童子。

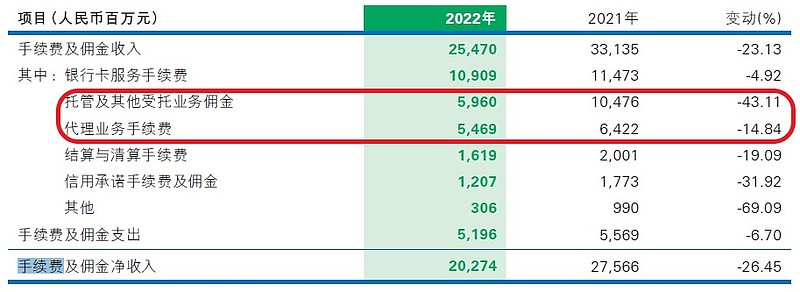

看完了净息差,我们继续看手续费收入。去年多数银行的手续费收入同比都有所下降,但是民生银行的这个手续费降幅真的有点令人印象深刻。手续费收入明细如下图2所示:

图2

从图2中可以看到,金额大、降幅大的主要是“托管及其他受托业务佣金”和“代理业务手续费”。前者包含了托管费用和理财业务相关费用,后者主要是代销基金,保险,信托等的佣金。两者合并就是民生银行财富管理业务的基本盘。由此可见2022年是民生银行财富管理业务全线溃败的一年。

当然,除了这两项外,其他业务表现得也不咋样。如果把民生银行的手续费表现和王者招行对比一下就会发现,同样的市场环境下。招行只是代理基金和代理信托降幅明显,其他各项手续费包括:托管,银行卡,清算结算等都是正增长的。民生银行的手续费反映了其轻资本业务在外界压力下崩盘了。

至于其他非息收入,我就不点评了,受第四季度债市下跌的影响。这是行业共性问题。营收大幅下跌的情况下,净利润只能靠压降开支了,特别是信用减值。这块我们放到后面的不良分析里再谈。

资产分析

根据2022年年报,民生银行的总资产72556.72亿,同比增长4.36%。增速显著低于行业均值和股份行均值。营收不利和规模增长较低也有关系。注意到零售存款同比增长了23.64%,但是这种增长主要来自于理财向存款转移。因为,民生银行的AUM并没有太大的增长,2021年年报民生银行的AUM 20926.6亿,而2022年是接近2.2万亿。也就是说民生银行2022年的AUM增量只有约1000亿,或5%左右。更多的数据参考表2:

表2

不良分析

民生银行2022年年报披露贷款不良余额693.87亿,不良率1.68%,比年初的723.38亿,不良率1.79%分别下降了29.51亿和0.11个百分点。可能会有人说看起来不错啊,双降了,信用减值少提也有道理啊。

但是,不要忘了报表不良是静态数据,可以通过不良认定和核销两道工序粉饰。我们先来看看抵补数据:拨备覆盖率142.49%,比上年末下降2.81个百分点;贷款拨备率2.39%,比上年末下降0.21个百分点。这里就可以看到,核销消耗了减值准备。贷款减值准备余额988.68亿,比去年的1051.08亿降低了62.4亿。

然后,我们再看新生成不良数据。由于,民生银行并不公布新生成不良数据,所以我们只能用核销+不良余额增量来估算其下限:

2022年:539.19-29.51=509.68

2021年:548.4+22.89=571.29

由此可见新生成不良的下限确实有所降低,但是幅度并不大。那么我们看看民生银行2022年的信用损失少提了多少呢?如下图3所示:

图3

从图3中我们可以看到民生银行贷款减值少提了约170亿,金融投资少提了约100亿,长期应收款少提了约9亿。那么这三项的资产质量真的很好么?我们不妨看一下民生银行的信用风险明细表,如下图4所示:

图4

从图4中可以看到,贷款阶段三的余额为791.38亿,比民生银行的不良贷款多了约98亿。这说明民生银行的不良认定不充分。按照最新的金融资产风险分类办法,已经发生信用减值的资产至少应该归为次级。有兴趣的可以去查一下招行的数据,三阶段贷款余额和不良余额严丝合缝。

看完不良认定再看看对应的减值准备,民生银行的阶段三贷款的减值准备只有415.16亿,远远低于阶段三的余额,覆盖率只有52.46%,拨备极不充分。而且不是贷款这一项有问题,金融投资和长期应收款的问题更严重。金融投资的覆盖率只有27.83%,长期应收款的覆盖率只有28.6%,这两项跟裸奔没差别。就是这么烂的一种风险抵补状态下,民生银行居然大幅降低信用减值力度,就为了保个可笑的正增长。说句不好听的,这就是有钱买粉脸上搽,没钱把露屁股的裤子补一补。

最后,再把我在《看透银行》里说的重复一遍,如果一家银行的营收不行的时候,那么它的不良认定标准有可能会放松,为了配合做报表。以上所有的分析都是基于民生银行报表披露的不良数据真实可信的大前提下。

资本充足率分析

民生银行核心一级资本充足率9.17%,比去年的9.04%提升了0.13个百分点。但是,这种提升是在粉饰报表和规模低速扩张的大前提下达到的。按照目前的状态,资产增速提升后,资本消耗会增加。股权融资的必要性还是有的。

点评

拉黑了两年回来一看,一如既往的烂。不,应该说是更烂了。不过好消息是净息差基本跌到底部区域了,即使考虑贷款重定价,估计净息差今年也就是再降10-12bps。所以,大概率今年民生银行的营收能做到0增长左右。至于利润嘛,看它的坑想多久填上了。如果继续粉饰报表,那么低速增长(低于5%)还要2-3年才能把欠的账补上。总之,这是一家烂银行不值得投资。

P.S. 对了,每次说到民生银行必须提一下银行伪大V董奔奔,人家的至理名言是:要买就买烂银行!