长期泡在市场上,看过了太多成王败寇,慢慢就淡然了。最近两年很多城商行走势不错,业绩看起来也不错。于是,很多银行投资者就问我,xx银行无论增速还是资产质量都表现不错,为啥你总死守着招商银行?招行增速不如这些小银行,估值却比这些小银行还贵,图啥呢?通常我是懒得跟他们争辩的,就用一句城商行里我只看好宁波银行,因为宁波银行的业绩和报表经过了时间的考验。

周末闲来无事,就把这件事拎出来讨论讨论。到底如何衡量一家企业是否优秀?每个人都会有不同的答案,就我个人的观察,市场上绝大多数人衡量的标准都是有问题的。他们过于关注相对指标而忽略了绝对指标,比如:过于关注净利润的同比增速,营收的同比增速,对于同比增长较高的公司就给予高估值或更高的期望值。于是,我们就会看到类似文章开头的问题。

那么,投资者究竟应该关注哪些绝对指标呢?不同行业的指标可能不一样,比较通用的指标是ROE。连股神巴菲特都曾经说过如果只能看一个指标选择公司,那只能是ROE。很多动辄净利润增长一两倍的公司,通常原来的盈利能力是非常差的。比如下面图1显示的这家公司:

图1

这家公司2020年和2021连续两年净利润大幅增长,分别为40%和100%。很多人趋之若鹜,但是他们并没有看到该公司之前两年净利润分别下降7%和44%。如果拉长时间看,这家公司的净利润在2013年就已经达到了4.88亿,8年后的2021净利润只有6.61亿,基本没有什么增长性。但是,就是这么一家平庸的公司,市场给了接近100PE的估值。如果我们看ROE数据就很清楚这家公司的质地非常一般,短期的净利润增长完全是业绩周期性大幅波动的原因。对于这种公司估值给20-30PE都算高的。

用招行和这种公司对比一下,招行2013年净利润517.43亿,2021年1199.22亿,增长了132%。这种平庸的公司给招行提鞋都不配。但是,结果市场给了招行10PE左右的估值,而给了这种烂公司100PE的估值。我国的股市好公司常年得不到合理的估值,反倒是一堆垃圾公司成为大资金反复收割韭菜的工具。

回过头来再说说银行股,银行股的业绩短期具有较好的可调控空间。通过调节不良认定标准,信用减值计提节奏可以轻易将1-2年的净利润增速调高。所以,短期的净利润增速不能作为评估银行是否优秀的指标。

那么银行来讲什么绝对指标合适呢?个人认为最合适的指标是RORWA,这一指标兼顾了银行的风险,收益和资本三个因素基本上完美地覆盖了银行的经营特征。关于这一指标,我在《看透银行:投资银行股从入门到精通》中有相关的阐述,同时也发过多篇文章探讨RORWA和内生性增长,潜在分红率等的关系,比如:

《RORWA和内生性增长之间的关联(上)》

《RORWA和内生性增长之间的关联(中)》

《RORWA和内生性增长之间的关联(下)》

《关于银行业的胡思乱想(四)》

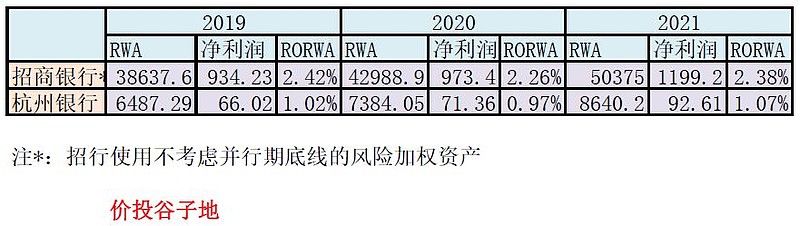

感兴趣的粉丝可以通过上面的链接跳转过去做相关阅读。下面,我就拿一家这几年在银行分析师口中炙手可热的江浙城商行——杭州银行和招商银行做一个对比,如下表1所示:

表1

通过表1,我们可以看到杭州银行的RORWA的水平远远落后于招商银行,只有招商银行的一半都不到。这意味着相同的风险资产,招行可以产生高于杭州银行一倍的净利润。或者,我们换个说法:冒相同的风险招行可以赚高杭州银行一倍以上的净利润。

这种差别不会体现在短期净利润增速上,因为杭州银行最近3年的净利润增速分别为21.99%(2019),8.09%(2020),29.77%(2021),高于招商银行最近3年的增速15.28%,4.82%,23.2%。但是,净利润增速也好,营收增速也好,都可以依靠规模扩张来提升。但是,相应要付出的代价就是风险资本金的大量消耗。

RORWA的高低决定了银行资本内生能力的高低,RORWA低如果和资产负债表高速扩张相叠加结果就是这家银行的有效分红能力很差。这里的有效分红是指银行的分红扣除股权再融资。

以杭州银行为例,2019-2021年连续三年的分红方案都是每10股分3.5元。3年累计分配现金红利62.27亿。但是在2020年杭州银行定向增发8亿股,募资71.3亿元,也就是说杭州银行最近3年的有效分红为-9.03亿元。

反观招商银行最近3年的分红依次为2019年10派12元,2020年10派12.53元,2021年10派15.22元。3年累计分红1002.5亿元。

很多人老是问我杭州银行怎么样,我只能说不怎么样。一家分不出红的公司,还是扔一边晾着吧。