一、引言

银行配置的负债分为主动负债和被动负债两种,银行在制定负债策略时通常不会简单的以成本作为唯一的衡量因素,本文将通过主动负债和被动负债的相关数据来考察银行的竞争优势。

二、以“客户为中心”的负债配置策略

在上一篇文章《从负债结构看商业银行的竞争优势(1)对公存贷比与“优质客户”》中,我们提到过,银行是以客户为中心的,在给贷款定价时考虑的是客户的“综合收益”。同样的,银行在给客户的存款定价时,也会这么考虑,比如,银行会主动给一些“优质客户”推荐一些利率较高的结构性存款或大额存单。这样做看上去可能比较吃亏,但实际上“综合收益”是划算的,因为可能这个企业客户平时会在银行沉淀大量用于日常经营的活期存款,对于其中部分闲置的资金就会有理财需求,通过给客户一个较高的利率不仅可以维护好该客户的关系,而且还能防止这部分存款流失,总体看是比较划算的。

也就是说,银行的自营存款通常与客户结算、资产管理等业务有关系,即使其他主动负债利率明显更低(如同业存单),银行从“综合收益”的角度考虑,依然不会减少大额存单或结构性存款的规模,因为这样能更好的维护客户关系,给客户提供更好的服务,满足客户多方面的需求。

三、存款在负债中的占比

计算公式:

存款在负债中的占比=(自营存款余额+同业存款余额)÷负债总额

其中,自营存款是指一般性存款,也叫客户存款,包括企业和个人等非金融机构存款。同业存款是指金融机构的同业存放。

自营存款分为被动和主动两大类,被动自营存款又叫核心存款,比较稳定且对利率不敏感,而主动自营存款(如大额存单、结构性存款)对利率较为敏感。

同业存款也分为被动和主动两大类,被动同业存款主要是指结算性存款,与核心存款类似,比较稳定且成本较低,非结算性同业存款则对利率较敏感。同样从客户“综合收益”考虑,银行也会为了维护同业客户的关系,也可能会给同业客户一个比较高的同业存款利率。

整体上看,虽然主动自营存款和主动同业存款的成本可能并不比其他主动负债(如同业存单)低多少,甚至有可能更高,但如果考虑客户的“综合收益”,这两类主动负债的综合成本还是要显著低于其他主动负债的。

因此,即使是主动类存款,依然具有被动属性,这里合并考察这两类存款的占比。这类负债的占比能够间接反映出银行负债的充裕程度,占比越高越好。

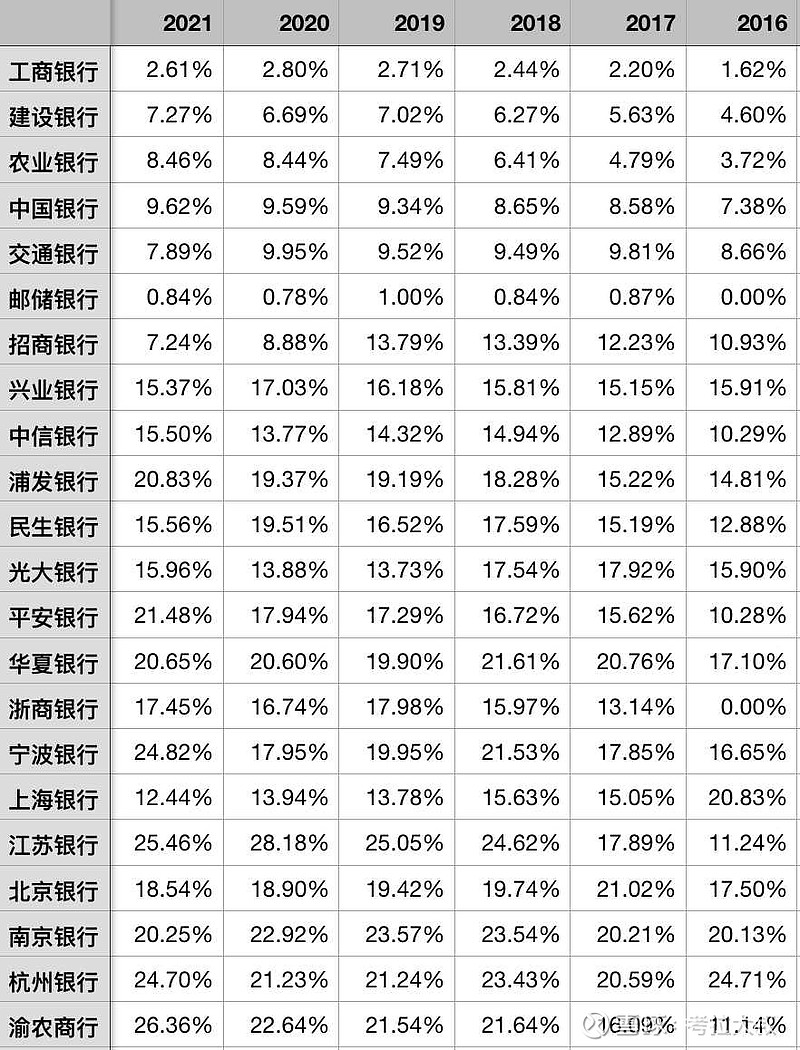

图1-存款在总负债中的占比(含同业存款)

如图1所示,四大行加上邮储银行和招行,这6家银行存款占比都超过了85%,基本上具有被动属性的存款已经能够满足大部分资产配置的需求了。而其他银行大多在70%-80%之间,部分银行不足70%,这些银行都需配置大量的主动负债才能满足日常的资产配置需要,但这样不仅会增加负债成本,同时也对综合收益没有帮助。

四、主动负债占比

计算公式:

主动负债占比=(央行借款余额+应付债券余额)÷负债总额

其中,应付债券余额包括银行发行的金融债券和同业存单。

央行借款和应付债券这两类主动负债与主动自营存款和主动同业存款性质完全不同,这两类主动负债都属于公开市场操作,不存在客户的“综合收益”效应,其选取的决策基本上完全看利率水平。因此,只有在其他被动负债无法满足资产配置需求的时候,银行才会主动配置这类负债。

这类负债的占比能够间接反映出银行负债的紧缺程度,占比越低越好。

图2-主动负债在总负债中的占比

如图2所示,六家国有银行和加招行主动负债占比都不足10%,尤其是工商银行不足3%,邮储银行几乎没有,说明这几家银行低成本的负债非常充足;股份银行大多在15%-20%,说明还是比较缺负债的;城商行和农商行大多在20%之上,明显负债比较紧张。

这个指标能够反映出另外一个问题,尽管邮储银行和重庆农商行在对公贷存比的指标上都很高,但邮储银行负债很充足属于典型的“负债定资产”的策略,因此它是把多余的负债拿出来争取更多的对公贷款业务,而重庆农商行负债其实很紧张需要大量的主动负债,说明其采取的是“资产定负债”的策略,因此它需要给对公贷款业务寻找合适的负债。

五、如何衡量“综合收益”

对于“以客户为中心”的银行,在贷款和存款定价时会考察客户的“综合收益”,客户“综合收益”较高的银行,必然会最终反映到银行的财务指标上。而能够综合反映息差业务和非息业务收益与资产的关系,最合适的考察指标便是ROA或RORWA。这个两个指标也是银行核心竞争力的综合体现。

由于RORWA的分母使用的风险加权资产,对于采用资本“高级法”的银行更为有利,所以我个人认为ROA这个指标是最合理的。

计算公式:

总资产收益率(ROA)=归母净利润÷平均资产总额

平均资产总额=(期初资产总额+期末资产总额)÷2

图3-总资产收益率(ROA)

计算公式:

风险加权资产收益率(RORWA)=归母净利润÷平均风险加权资产

平均风险加权资产=(期初风险加权资产+期末风险加权资产)÷2

图4-风险加权资产收益率(RORWA)

本文仅供学习和交流,不构成投资建议!

【本文为原创,您的点赞与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时接收我的分享!】

$招商银行(SH600036)$ $兴业银行(SH601166)$ $平安银行(SZ000001)$ @今日话题 @雪球达人秀