2022年5月20日央行公布了最新的LPR利率。1年期LPR为3.70%,较上期持平;5年期以上LPR为4.45%,较上期下降15个基点。实话说,此次LPR利率调整确实出乎我的意料,不仅是调整方式(1年期没动,5年期下调)出乎意料,幅度也出乎意料,5年期一次性下调15个基点是LPR报价推行以来最大的一次5年期下调。

结合上周首套房贷按揭利率下限从LPR+0下调到LPR-20bps。那么就意味着从下周开始首套房的按揭利率下限从5月初的4.6%下调为4.25%。很显然,这套组合拳完全是冲着刺激购房刚需去的,精准且力度不小。

很多粉丝问我下调LPR利率对于银行的影响。我也看到了不少银粉将LPR下调强行解释成利好银行,其中甚至不乏部分所谓的银行大V。他们的理论是:降息虽然压缩了银行的利差,但是刺激了需求解决了银行的资产荒,刺激了经济的复苏,所以银行的资产质量会改善。

对此,我是不认可的。利空就是利空,降息压缩银行的利差是毋庸置疑的,但是后面改善资产荒是很扯淡的说法。什么叫资产荒,不是说银行找不到资产去配置,而是说银行找不到风险收益率较高的资产。降利率找来的资产并不是解决资产荒,如果需要银行自己也会降低利率,而且还不会影响存量资产的收益率。

另外对于降息刺激经济复苏,经济复苏不良下降这种转圈话毫无意义。如果按照这个逻辑我也可以说加息带来经济衰退,经济衰退带来不良升高,利空银行。这不成了扯淡了么?一个推导链条环节过多就不构成合理逻辑了,环节越多相关性越弱。

降息无疑是银行的基本面利空,作为投资者要思考的问题是到底这种利空对业绩有多大的直接影响,以及银行的估值是否包含了这种影响的预期。

下面我就以招行为例来评估一下本年的两次下调LPR(1月份1年期下调10bps,5年期下调5bps,5月份5年期下调15bps,两次合并1年期下调10bps,5年期下调20bps)对招行会产生什么样的影响。

在进行评估之前,我们首先要了解下调LPR对于存量贷款的影响,其次要知道招行存量贷款的分布,最后还要借鉴历史上的相似情景的影响。

首先要清楚LPR对于存量贷款的影响。贷款分为浮动利率贷款和固定利率贷款。固定利率贷款是在放贷的时候约定好利率,并且不跟随LPR基准利率调整。所以,这部分贷款是不受利率调整影响的。浮动利率贷款按照期限和不同的LPR基准应对。除了信用卡以外多数短期贷款利率和1年期LPR关联。而中长期贷款和5年期LPR关联。另外,不同的贷款重定价周期也不同,通常对公贷款是1个季度重定价一次,而零售贷款通常是一年重定价一次。所有这些因素都会对存量贷款的重定价产生影响。

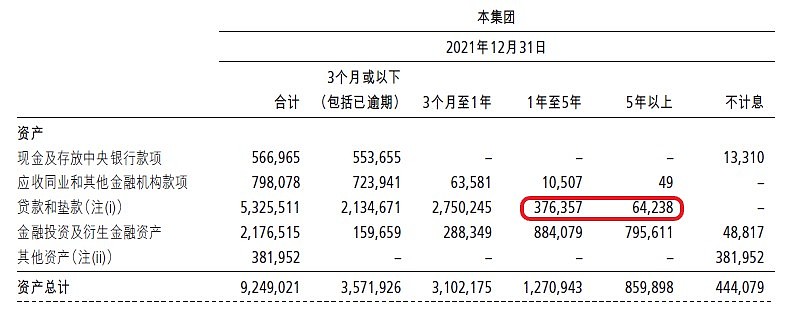

首先要考虑的是招行的贷款里面有多少固定利率的贷款。这个可以通过年报披露的利率风险数据中利率重定价高于1年的贷款作为估测值,如下图1所示:

图1

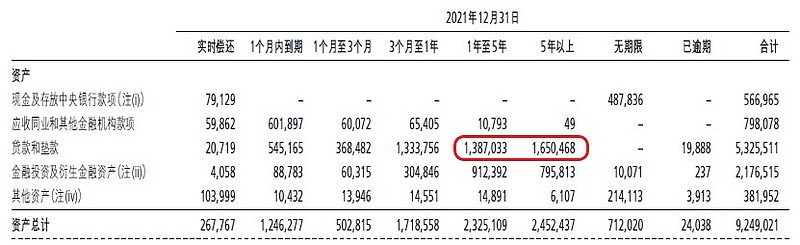

图2中贷款重定价周期超过1年的大概有4400亿左右。这部分大概率是不会受到LPR调整影响的。下面我们要看一下贷款里面有多少是长期贷款,有多少是短期贷款。这部分数据需要通过年报中的流动性数据来估测,如下图2所示:

图2

从图2中看到中长期贷款应该在30000亿以上,扣除4400亿固定利率贷款后约有26000亿长期贷款会受到5年期LPR影响,其中13000亿左右是零售按揭贷款(多数会在明年元旦重定价),剩下的会在3季度之前完成重定价,整体会下调20bps。

剩下的23000亿左右是短期贷款,其中信用卡贷款约8000亿,这部分不受LPR影响,剩下的15000亿左右会在一年内陆续完成重定价或者按照新利率续贷。这部分会下调10bps。

结合上面所有的信息,如果不考虑招行为了应对LPR降息做出的资产调整,静态估算贷款的整体收益率要下降约13bps。即使考虑招行在贷款配置时调整带来的缓冲,估计收益率下行也要在10-11bps。

除了5万亿贷款之外,还有3万亿的同业和金融投资资产,这部分资产的收益率和流动性相关性较高。从2020年开始,我国银行间的流动性一直处于相对充裕的状态。所以,金融投资和同业资产的收益率下降不会像贷款那么明显,个人评估平均下行可能在5bps左右。所以综合来看资产收益率到明年一季度会有同比8-10bps的下行。但是这个下行由于重定价周期的不同,会是逐季下行的情况,不会集中在明年一季报集中爆发。

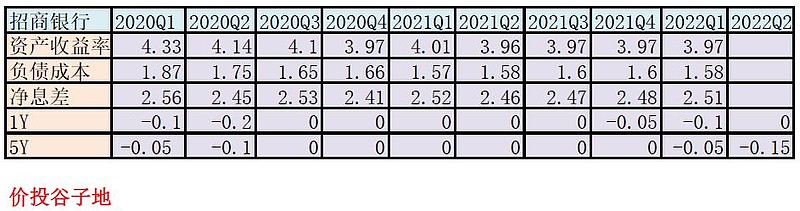

另外,我们可以借鉴一下过去招行在降息周期中的表现。我统计了最近两年招行在LPR降息周期中的表现,如下表1所示:

表1

从表1中可以看到上一次降息在2020年上半年,当时是一年期下调30bps,五年期下调15bps。可以看到资产收益率在2020年到2021年上半年呈现逐季下降。之后资产收益率稳定保持了4个季度。在上一个下降周期中,总共下降了36bps,其中短期贷款和金融投资受到流动性充裕和政策让利的影响,下降得比基准利率更明显。但是,招行的负债成本在上一个周期中也有较大的下降,大约下降了27bps。所以,综合来看上一个降息周期中招行的净息差并没有显著的下行。

以史为鉴可以知兴替,通过招行的历史看,未来4个季度,招行的资产收益率大概率会逐级下降,总幅度约为8-10bps。但是,这一次招行的负债成本可能很难出现显著下行。虽然,银保监会通过压制银行存款加点上限压低了定期存款的利率,但是招行的活期存款占比很高,受益有限。这就意味着,招行明年的净息差变化对于净利息收入的贡献可能是-3%。如果,明年上半年招行的资产增速能够做到10%,那么可以把净利息收入增速维持在7%左右,总营收考虑到财富管理手续费的恢复性增长,总营收增速依然可以保持在8%左右。所以,降息一定是利空招行的,但是影响总体可控。