2022年2月11日收市后,银保监会在网站公布了多项银行业2021年的重要数据,包括资产规模,资产质量,净息差等。通过这些数据我发现有一类股票似乎被错杀了,他们的基本面表现和股价表现之间出现了显著的背离。下面我就给大家点评一下这些数据,原始数据来自银保监会官网:

2021年银行业总资产、总负债(季度):

2021年商业银行主要指标分机构类情况表(季度)

资产规模:

银行首先需要看的是资产规模扩张情况。因为资产规模很大程度上决定了银行的收入增速。我们先看一下数据,如下表1所示:

表1

第四季度相比之前较大的变化是大型商业行的同比增速有了较大的恢复,在第三季度时大行的同比增速一度跌到只有6.9%,到了第四季度时恢复到7.8%高于股份制银行的资产增速。主要原因是在去年第四季度大行配合央行收紧货币的政策资产出现了环比负增长。但是,今年为了响应央行宽货币的货币政策,大行第四季度环比增长了0.87%。

之前我在分析建行财报的时候曾经说过,大行是央行货币政策的执行者。在货币偏宽松的时候,大行的规模增速是高于行业均值的,反过来是低于行业均值的。结合刚刚公布的1月金融数据,我们有理由猜测大行在今年1月份的规模增速是比较可观的。

净息差

净息差是银行投资者最关注的2个指标之一,另一个是不良率。净息差高低代表银行单位资产的获利能力,不良率隐含了单位资产的风险。2021年四大类商业银行的净息差数据如下表2所示:

表2

从表2中我们可以看到,股份行的净息差是在持续下降的,农商行的净息差上行明显。大行的净息差表现相对较为稳定,在第二季度见到了低点2.02%,之后连续2个季度环比反弹。但是,如果我们看同比,那么情况可能就不同了。

2020年大行4个季度的净息差算术平均为2.0375%,股份行是2.0825%,城商行1.9975%,农商行2.46%。大行2021年的净息差和2020年基本持平略低0.75bp,而且下半年净息差回升的态势是比较稳定的。股份行2021年的净息差算术平均值比2020年高了7.75bps。城商行2021年比2020年低了10bps。农商行2021年比2020年低了20.25bps。

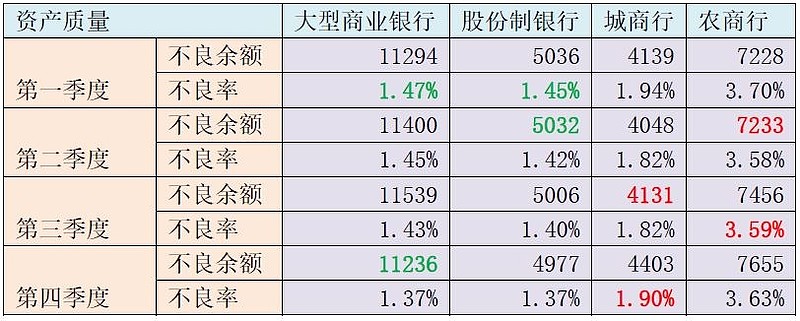

资产质量

资产质量是银行的生命线,去年下半年特别是第四季度,由于房地产调控的因素,很多房地产商的资金链濒临断裂。受这一因素的影响,市场对银行的资产质量出现了担忧,导致整个上市银行出现一波下跌。那么,银行的资产质量到底如何呢?我们来看一下银保监会公布的不良率数据,如下表3所示:

表3

资产质量相对最好的银行是股份制银行从第二季度开始不良率和不良余额就开始双降。目前,股份制银行作为一个整体,其不良率已经是过去5年来最好的时候。我们也欣喜地看到大行的资产质量也出现好转。大行的不良率从2021年一季度开始下行,到了第四季度不良余额也出现明显下降。大行的不良率已经恢复到2019年底的水平,这代表疫情对于大行资产质量的影响告一段落。反观城商行和农商行,资产质量在下半年都出现了恶化。结合我近期的文章可以判断去年下半年开始的不良恶化主要影响是中小银行,而且这种影响短期还看不到结束的迹象。今年,以城商行和农商行为代表的中小银行基本面表现可能相对逊色一些。当然,这里城商行和农商行是以群体论,至于上市银行的基本面是否能独善其身我不做预判,反正我是宁可错过不可做错。

净利润增速

最后再看看净利润增速。1月份已经有不少银行公布了净利润增速,但是还是有不少没公布的。那么通过银保监会的数据可以对一些上市银行的经营情况有大致的评估。需要提醒大家注意的是,银保监会的银行净利润和上市银行报表的净利润口径不一致,所以不要用具体金额和报表数据对比,只能看增速趋势,具体数据如下表4所示:

表4

表4中比较有价值的数据主要是大行和股份行的同比增速。对于大行来说,6家国有大行都没有发布业绩快报,所以这里的同比增速12.71%还是相当有参考价值的。根据以往的经验,大行之间的增速基本是趋同的,特别是四大行,做出来的报表增速基本都一样。所以,可以确认四大行的增速基本在12%-13%之间。这里也可以佐证我在《建设银行2021年业绩预测》中的判断是非常准确的。

再来看看股份行的增速数据,这个就有故事了。股份行的群体净利润增速为13.38%。但是已经公布快报的几家股份行,其净利润增速普遍高于这个水平:光大银行、招商银行、兴业银行、中信银行、平安银行2021年归母净利润分别为434.07亿元、1199.22亿元、826.80亿元、556.41亿元、363.36亿元,分别同比增长14.73%、23.20%、24.10%、13.60%和25.6%。

全国共有12家股份制银行,除去这五家外还有华夏银行,民生银行,浦发银行,浙商银行,恒丰银行,渤海银行,广发银行这七家。其中,渤海,恒丰,广发,浙商这4家股份行的净利润基本都在100亿左右,对整体股份行的净利润增速影响有限。前面公布快报的5家都高于行业均值的13.38%,特别是招行和兴业,两家头部股份行,净利润增速都超过20%。如果加上高速增长的平安银行,那么3家高速增长的股份制银行净利润占了群体的约一半。

换句话说一半的增速24%左右,占比20%份额的银行(光大,中信)增速约14%,全体增速13.38%,那么剩下30%份额的股份制银行业绩一定拖后腿了,而且估计剩下的几家平均是负增长4.5%。大概率浦发,民生,华夏这三家要么增长接近0,要么负增长。

通过上面数据,结合最近几个月银行股的走势看。可以确定A股四大行的基本面和股价走势出现了较为明显的背离。去年下半年特别是第四季度,四大行的净息差稳定回升,资产质量大幅好转,规模增速开始提速。而且,这种趋势在今年上半年可能会进一步加强。但是,四大行的股价走势显然并未反映基本面的变化。此时的四大行已经出现非常好的投资机会,可以重点关注。与此相对,城商行和农商行整体基本面在恶化,随着城商行和农商行上市数量的增加,子板块基本面和子行业趋同是大趋势。

@银行ETF @今日话题 $招商银行(SH600036)$ $建设银行(SH601939)$ $宁波银行(SZ002142)$