前言:

本系列共三组五篇分别为:特点篇(上下),困境篇(上下)和未来篇。写这个系列的目的并非为了点评具体某家上市城商行或者农商行,更多的是站在整个银行业的大视角来观察中小银行的生存现状和未来。考虑到本系列中有些内容比较敏感,所以某些内容可能会隐去具体银行的名字。

本文是这一系列的第一篇,主要探讨一些地方中小银行的共同点。这里的地方中小银行主要是指城商行,农商行,农信社和村镇银行。

小而散

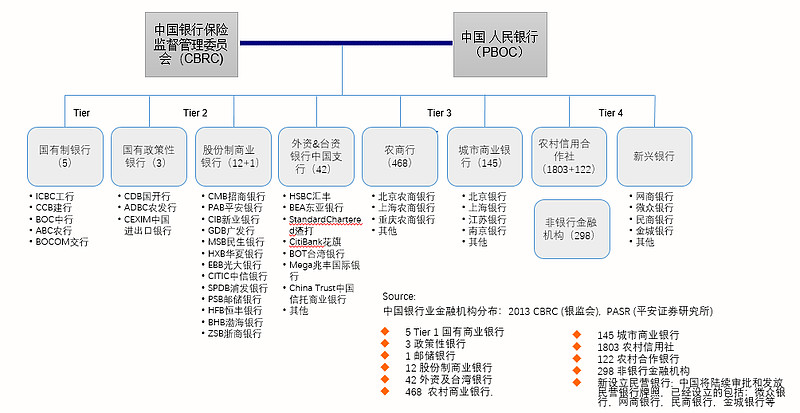

如果你随便从街上抓个路人甲问他:中国一共有多少家银行。估计除了银行业的从业者,多数人的答案可能在几十到几百家的范围。但是实际正确的答案大约是4000家银行。我们平时熟悉的可能主要是全国性银行,包括:六大国有银行,12家股份制银行。实际上国内大部分银行都是地方性小银行,包括:400多家农村商业银行,100多家城市商业银行,接近2000家农村信用合作社,如下图1所示:

图1 我国银行金融机构

可见地方中小银行在数量方面占据绝对的大头。但是,如果我们来看一下各类银行的净利润,我们就会发现地方中小银行的盈利能力很差。根据银保监会披露的2021年第三季度分类银行机构数据显示,前三季各类银行机构的盈利为:国有大行 9171亿,股份制银行 3693亿,城商行 1918亿,农村商业银行(含农信社) 1808亿。地方中小银行的净利润只占整个银行业的22.46%,平均每家银行的盈利只有1亿元,如果刨除几家头部上市的城商行和农商行,多数小银行盈利甚至不如现在某些带货的网红。所以,整个地方中小银行的特点就是数量多,规模小,盈利能力较弱。

负债能力较弱

这里所说的负债能力不仅仅指银行的揽储能力,而是说银行的负债多元化,负债的成本,吸收存款的手段等等。我们先拿一家上市银行的报表来看一下中小银行的负债特点。

根据该银行年报披露总负债10105.59亿,其中存款占比71.57%,央行借款占比6.15%,一般同业负债占比10.15%,同业存单占比14.22%。单从负债多元化的角度看,该银行的表现还算勉强合格:存款占比虽然偏高,但占比还在可接受范围内。但是,它的广义同业负债中(同业拆借+同业存单),同业存单占比更高,说明它家的结算型业务不多。

我们切换到负债成本角度看,该银行的总体负债成本是2.17%,其中占负债大头的存款成本1.97%。这个存款成本高于同期大行存款成本至少50个基点以上,如下图2所示:

图2

继续跟踪存款的成本,我们可以在财报中找到存款成本的细节如下图3所示。从图中我们可以看到,该银行的存款以个人存款为主,个人存款占总存款的76.87%。而个人存款中定期存款又占绝对多数,个人定期存款占全部个人存款的76.98%,占总存款的59.18%。

图3

该银行的数据并不是城商行/农商行中最糟糕的。我曾经看到过某家城商行报表中负债的80%来自存款,个人存款中85%是定期存款。所以,应该说这家上市银行在城商行/农商行中还属于比较好的。但是,它的报表也足够说明问题。地方中小银行的负债来源相对单一,存款(特别是个人存款)占据了相当大的部分,而小银行拉个人存款的办法就是用定期存款高息揽储。

实际上,报表中的定期存款利率并不能反映银行揽储的全部成本。由于银保监会现在对银行的监控已经可以达到每个储户的粒度。所以,很多地方中小银行为了揽储除了提高存款利率外更多依靠送礼等手段,比如:存款送鸡蛋,存款送花生油等。这些成本被计入到银行费用中,没有体现到利息支出中。

但是,城商行/农商行的负债上也并非都是问题,也有一些优势。那就是多数经济欠发达地区的客户信息是比较闭塞的,财富管理意识还没有觉醒。他们也很难接受理财产品,更喜欢存款。所以,这些淳朴的客户甘愿接受收益率较低的存款。这点上对比东部经济发达地区城商行的存款成本可以发现,同样是定期存款,东部发达地区的城商行利率要略高于中西部不发达地区。