前几天在《居民杠杆率到底高不高(下)》文中曾经提到过:当银行零售资产业务发展到一定规模就会碰到几堵看不见的墙,然后零售资产业务的增速自然就会降下来。这几堵墙分别是:负债墙,资本墙,风控墙,IT墙。今天,我们就来讨论一下阻碍银行零售发展的这四堵墙。

负债墙:

所谓“负债墙”主要是指银行零售存款的自足率问题。银行想要放贷首先就需要有足够的负债,特别是存款。如果按照业务条线分,银行主要分为零售条线,对公条线和金融市场条线。

零售条线需要给客户发放零售贷款,优先从自己条线内部找存款匹配。如果零售存款支撑不了零售贷款的规模,那么零售条线就需要通过FTP(内部资金转移定价,Fund Transfer Pricing,简称FTP)系统从其他条线借。

从金融市场条线借钱,最终在报表中体现为同业负债。但是,这里面有一个问题。从2017年银保监会大力整治银行同业业务后,对于同业负债占比,流动性匹配率等多个指标都有严格的限制。银行同业负债不可能无限制供应。所以,零售条线主要是向对公条线借钱。

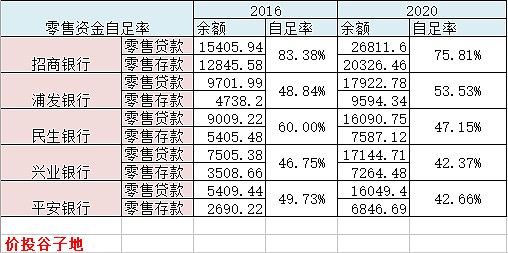

讲到这里读者可能会说,讲了半天到底什么是负债墙?别着急,我们继续往下分析。在股份制银行中零售存款小于零售贷款是常态,只是缺口大小问题。我们统计了最近几年各家股份行的零售存款自足率:

表1

读者可能会奇怪为啥对零售存款普遍不足。一个重要的原因是对公贷款可以派生对公存款,而零售贷款很难派生零售存款。对公贷款发放后,企业一般不会马上全部用掉,会有一部分留下来成为流动资金,留下来的这部分就是派生存款。需要零售贷款的一般都是比较缺钱的年轻人,他们贷款后会马上用掉,所以几乎很难派生存款。零售的存款主要来自于高净值客户的结算账户,这种账户需要银行长时间的积累,不是一朝一夕可以搞定的。

通过前面的分析可以看到零售存款的缺口需要向对公条线或者同业拆借。同业负债本身受到监管的控制,所以第一拆借方向是对公条线。但是,这里面就有一个矛盾,银行要大力发展零售资产业务,在零售负债上出现的缺口需要向对公条线拆借。可是,由于大量的信贷资源被投放给了零售条线,对公条线发放的贷款少,派生的存款也少,没有对公贷款额度,满足不了客户的贷款需求,客户容易流失,结算存款也会相应减少。

所以,一家银行的零售业务占比不能太高,当占比高到一定程度,对公业务条线能够提供的多余存款将不升反降。这将制约零售业务发展的速度。

资本墙:

根据前面“负债墙”的分析可以看到,当零售业务占比达到一定比例后很难继续快速增长。最终,零售规模的增长会和整个银行资产规模的增长同步。我们又知道银行规模的扩张需要依赖资本金的支持,特别是对于入选国内系统重要性银行的股份行和国有大行,核心资本充足率已经成为硬性的指标。

但是,最近5年的情况看,绝大多数股份制银行还没有摆脱对资本外源性补充的依赖。2019年平安银行可转债再融资260亿,2019年浦发银行可转债再融资500亿,2021年兴业银行可转债再融资500亿(待发行)。民生银行最近5年没有再融资,但是不是它不想,主要是它的估值太低,连可转债都发不出去了。

目前银行业整体破净,很多银行的股价远低于每股净资产,基本丧失了再融资的能力。除了配股外,其他的股权再融资方式都对正股价格有一定要求。一般增发要求增发价高于上一年年报净资产,正股价格最好高于增发价格。可转债的转股价要求高于上一年年报净资产, 可转债发行时正股价格最好高于转股价*0.85~0.9(经验值)。

一旦资本金跟不上发展的需求,银行的增长势必放缓。所以,我们看到今年民生银行的营收已经陷入负增长,中报已经出现了同比缩表。同样的,发了可转债但是无法推动转股的浦发银行,今年三季报总资产比年初只增长了1.44%,营收同比负增长3.53%。

今天分析的负债墙和资本墙都属于硬性的约束,撞上了基本上只能放慢发展速度。明天,我们再来分析另外两堵墙,风控墙和IT墙,这两堵墙属于软性约束。

@银行ETF @今日话题 $招商银行(SH600036)$ $平安银行(SZ000001)$ $兴业银行(SH601166)$