本文要参加网页链接{#财报大炼金#} 活动,还请各位老铁积极回帖,点赞,转发三联!感谢!

开始正式点评前,先回顾一下我1个月前做的中报预测和实际数据偏差大不大:

营收部分:

净息差中报2.49%,我的评估范围2.52%~2.54%,低于预期。资产规模增速10.63%,我的评估范围是10%~12%,符合预期。第二季单季净利息收入498亿,我的评估范围515~521亿,低于我的评估范围。上半年手续费收入增速23.62%,我的评估范围22%~30%,符合预期。第二季其它非息收入91.29亿,我的评估范围79~84亿,高于我的评估范围。这里面净利息收入和其他非息收入中可能存在互补效应,因为银行可以在资产配置中增加交易性金融资产的配置达到增加其他非息收入降低利息收入的效果。所以我预测的两部分混合一下基本在收入下限左右。

支出部分:

上半年费用及其它支出增速12.8%,我的评估范围是13.8%~14.8%,低于我的评估。上半年信用减值损失418.95亿,我的评估范围401~411亿,高于我的评估,这里存在为调控利润增速人为增加减值的情况,详细分析参考后面的内容。所得税率19.88%,略低于我使用20%的税率。

最终净利润增速22.82%,落在我预测的22%±2%这个区间的上半区,和我的中性评估27.82%扣除5%的减值调节后完全重合。虽然各个分项有高有低,但是各项高低抵消后,招行2021年中报的表现完全在我做的业绩预测范围内。

1,股东分析

招行2021年中报显示:前十大股东中主要的变化就是保险停止减持,沪股通继续买入。大家保险与和谐健康这两家保险公司在一季度进行了大规模减持,当时社区里很多投资者认为这两家要清仓招行。当时,我的判断这两家应该不会清仓,甚至不会退出前十大股东。因为,招商银行的银保渠道对于这两家保险公司非常重要,而且招行目前的投资价值仍然非常大,可以作为这两家的资产压舱石。它们两家在去年下半年和一季度的减持更多是为了应对赔付压力,而不是为了清仓。沪股通增持了0.89亿股,持股比例5.41%。持股股东数从一季报披露的47.29万户下降到中报的45.23万户,下降了2.06万户。

根据基金公司披露的中报看,一季报大举建仓招行的张坤也没有抛售招行。可见二季度的机构在招行高位震荡的过程中并未减持还有小幅增持的动作。

2,营收分析

营业收入1687.49亿同比增长13.75%。其中净利息收入993.41亿,同比增速9.32%。中报非息收入中手续费收入522.54亿同比增速23.62%。其他非息收入171.54亿,同比去年增速12.77%。净利润611.5亿同比增22.82%。更多的数据参考表1:

表1

在整个预测中,我对于净利息收入的预测偏乐观了。这里面有招行资产分配策略带来的影响(增加了资产中交易性金融资产的比例,降低了生息资产的比例,证据是2季度的生息资产环比增速显著低于资产环比增速),也有外部因素带来的影响(资产收益率环比下行)。前者可以在其他非息收入中找回部分损失,但是后者就实质性降低了净利息收入。

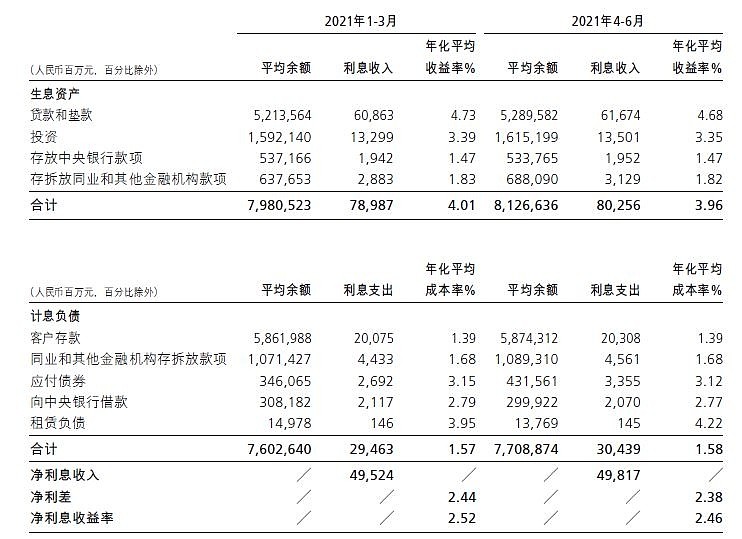

通过观察招行中报中的季度利息收入变动表,如图1所示。可以看到2季度净息差环比降低6bps,主要是资产收益率受到贷款收益率降低的影响。负债端环比成本微涨1bp,主要的原因是招行在2季度发行了部分长期金融债。

可以看到,招行虽然负债优势很强,但是没有外部力量驱动的前提下存款成本很难继续降低,而资产收益率还在受到去年降息的延迟影响。目前,展望下半年净息差的表现有有利因素也有不利因素。有利因素包括:1,存款定价方法变更。2,降准。3,去年第四季度招行有故意压低净息差的动作。不利的因素是监管机构还在要求银行降低贷款利率。估计今年的净息差最终和去年持平或微降的概率较大,只要未来不再降息,招行的净息差应该在今年基本见底了。

图1

招行的营收能够在净息差不利的情况下保持两位数增长,手续费净收入的增长功不可没。在手续费中负增长的主要是银行卡手续费,因为一季度同比去年,海外刷卡返佣基本没有了。手续费收入大幅增长最大的贡献在于财富管理手续费:财富管理手续费及佣金收入206.12亿元,同比增长33.60%,其中,代理基金收入67.19亿元,同比增长39.75%;代理保险收入55.59亿元,同比增长32.51%;代理信托计划收入45.28亿元,同比增长23.85%,主要是高净值客群经营的进一步深化。

代销理财收入228.74亿元,同比增长32.56%,这个得益于招行大财富平台引入了很多其他理财子公司的产品。资产管理手续费及佣金收入48.60亿元,同比增长37.60%,主要是子公司招商基金,招银国际和招银理财的业务发展。托管费收入28.57亿元,同比增长29.80%,得益于招行托管规模的大幅增长。

可以看到,招行手续费的增长动力主要来源于客户财富管理和资产管理相关的业务,这一切都和AUM规模的增长密切相关。

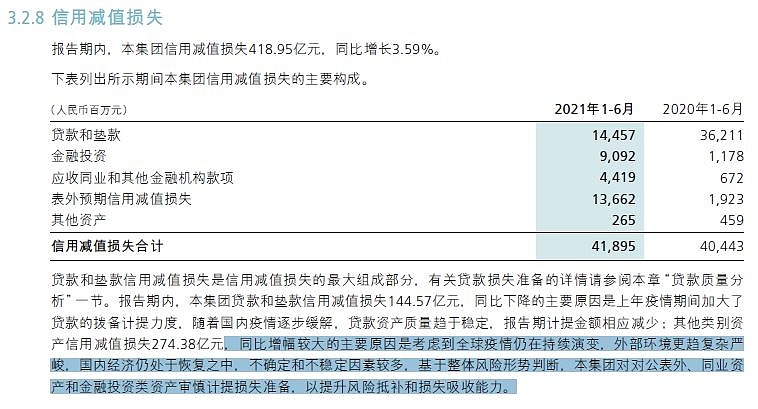

在支出部分,招行二季度的营运费用增速开始减缓,成本收入比28.77%,同比下降0.48个百分比,这和招行高管去年提及金融科技提升营运效率反哺费用相吻合。在信用减值部分,招行此次的数据真的是让人跌破眼镜,信用减值损失418.95亿,在去年中报大幅增提的基础上又增提了3.92%。但是,如果你去看信用减值的细节,就会发现招行为了计提减值真是挖空心思。招行信用减值的细节如下图2所示:

图2

可以看到,贷款减值损失只占整个信用减值损失的1/3。剩下的都是对金融投资,应收同业和表外预期损失的减值。招行一直以来不停的增加贷款减值准备,被很多投资者认定为隐藏利润。如今,贷款这个大仓库终于放不下了,因为贷款资产质量已经非常好,5级分类已经没多少不良可以做借口增加减值了。于是,招行的管理层就换了个仓库来装余粮,或者说一锅炖不下这么多肉了只好做成灌肠挂起来任其在风中凌乱。

3,资产分析

总资产88858.86亿同比增长10.63%,其中贷款总额51540.3亿,同比增速11.6%。总负债81243.18亿同比增长9.89%,其中存款60189.45亿,同比增长9.95%。对公贷款增速偏低,企业不需要,利率低也放不出去很无奈。更多的数据参考表2:

表2

4,不良分析

根据中报披露招商银行不良贷款率1.01%比一季报的1.02%下降了1个基点。不良贷款余额545.42亿,比一季报的540.57亿增加了4.85亿。拨备覆盖率439.46%比一季报的438.88%提高了0.58个百分点。拨贷比4.45%比一季报的4.47%降低了2个基点。

今年公司口径的不良生成率(年化)0.95%,和今年一季报的数据一致,去年中报新生成不良率1.29%,去年年报1.26%,可以看到新生成不良率显著下降。随着经济的复苏和失业率的下降,可以预期今年招商银行的资产质量会持续改善。另外,招行的正常贷款迁徙率0.68%,低于2020年上半年的0.96%,也低于2019年的0.87%。

招商银行目前的年化信用成本为0.56%,应该说招行不良贷款对于营收的侵蚀已经完全结束。招行目前的信用减值完全是为了不让净利润增速太扎眼,一旦经济好转,监管不再要求银行让利,招行的净利润会迎来报复性释放过程。

5,资本充足率分析

在高级法下核心一级资本充足率11.89%比一季报的12.19%降低了0.3个百分点,这个环比下降主要是因为2季度计提了年度分红。同比去年中报的11.31%,招行的核充率提升了0.58%。对应的资产同比增速是10.63%。考虑到未来M2增速很难再上10%,招行依靠内生性增长支撑11%的资产增速和33%的分红率完全没有任何问题。当然,随着核充率的提升,未来持续提升的难度会越来越大。估计最终招行的核充率会维持在一个较高的位置保持动平衡。

6,问题

本季度看到的主要问题是净息差的下滑,当然这个受到外部因素的影响很大,招行只能努力做好自己份内的事情。

7,点评

2021年中报,招行的净利润增速完全符合我的预期。外部环境的因素给招行维持净息差制造了较多的困难,负债成本的潜力基本被挖掘完了。好在,招商银行的大财富平台转型通过财富管理手续费,托管手续费净收入的大幅增长弥补了净息差下滑造成的问题。未来,招商银行在经济繁荣期高息差带动净利润增速,经济衰退期财富管理收入带动净利润增速的大格局会在未来几年成为常态。招行的贷款资产质量问题已经成为过去,信用成本的表现非常优秀,现在只等经济复苏让利不再困扰招行。

我给这份中报打90分,比上一次提升2分,主要是成本收入比开始下降,资产质量全面好转,信用成本已经足够优秀,静待经济复苏后招行的灿烂绽放。