最近很多银行投资者非常喜欢跟别人谈非息收入占比,特别是一些城商行和交易金融资产占比较多的银行股东。他们的论调就是,你看我持有的xx银行非息收入占比已经高达45%,这是银行业务发展的方向——不依赖于净息差收入,符合未来直接融资取代间接融资的大趋势,这种新的业务模式理应给予更高的估值。

但是,事实真的是这样么?到底为什么分析师特别重视非息收入?不闹清楚问题的本质,只会依葫芦画瓢最终一定是失之毫厘谬以千里。银行本身是一门经营风险的生意,银行的职责中包括信用中介,服务中介。

其中,信用中介主要和资产业务负债业务相关联,也就是银行从企业和个人手中吸纳资金,再集中投放给需要资金的客户。银行在信用中介的角色中承担了风险,所以银行的净利息收入可以被看作是对银行承担信用风险的补偿。

而非利息收入过去主要是手续费收入,一般是银行通过向客户提供金融相关的服务,包括但不限于:支付,资产管理,代收代付等,并收取手续费作为服务的报酬。

可以看到在过去的银行分析体系中,净利息收入属于风险收入,和风险资产规模相关联,而风险资产规模一方面和不良资产相关,另一方面需要资本金支撑风险资产规模的扩张。而手续费收入通常和风险资产规模无关,或者说多数手续费收入是无风险收入。所以,相比于净利息收入,投资者更喜欢非利息收入。于是,分析师就用非息收入占比的高低来区分银行风险的大小,占比越高就说明风险越低。

前面讲了这么多,读者可能会问:你前面讲了这么多不就是说明非息收入占比越高说明银行风险越低么,估值应该越高么?没错,但是这是过去的情况,自从2019年我国银行业全面施行新会计准则后,非息收入的组成发生了巨大的变化,以致于原来的非息收入占比这个指标已经完全失去了参考价值。

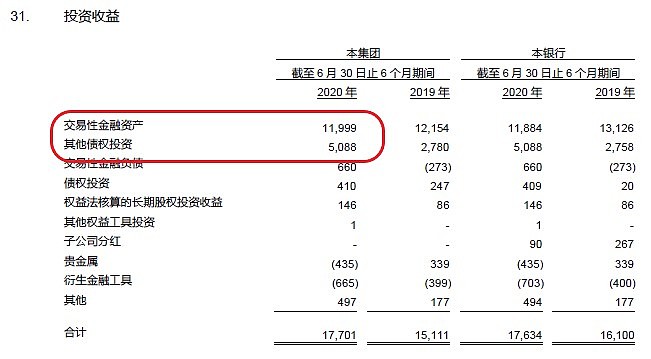

在会计新规中交易性金融资产和其它债权投资的公允价值变动会被记为投资收益列入其它非利息收入中。而这一部分收入所依赖的资产其实是有风险的。所以,这部分收入虽然被记入非利息收入,但是实际上并不是无风险收益。那么有多少非利息收入收益属于这种有风险的收入呢?我们以兴业银行2020半年报为例,在半年报附录部分第31项,150页:

图1

从图1中可以看到,交易性金融资产和其它债权投资产生的投资收益高达170.87亿,但是考虑到投资损益、公允价值变动损益、汇兑损益等项目之间存在高度关联,所以三项合并后产生的收入为138.74亿。而兴业银行2020年半年报非息收入450.39亿,总营收1000.17亿。非息收入扣除138.74亿投资收入后,剩下的非息收入为311.65亿。非息收入一下被砍掉一截,你以为这就结束了?没有,还有一块“伪”非息收入隐藏的更深,那就是银行卡手续费。

银行卡手续费,一般来讲包括信用卡年费,刷卡佣金,小额账户管理费等。但是,有些银行为了让自己的手续费占比看起来更好看,就打了个擦边球,把信用卡分期手续费算作了银行卡手续费。但是,实际上信用卡分期手续费是一种变相的净利息收入,与之对应的是背后信用卡的高违约率风险。所以,将信用卡分期手续费计入手续费收入扭曲了非息收入占比的初衷,应该予以剔除。

以兴业银行2020半年报为例,在半年报第31页,如下图2所示。手续费收入中银行卡手续费收入179.06亿,占手续费收入的一半以上。那么现在投资者面对的问题就是如何知道银行卡手续费中分期手续费占多少,其它“真”手续费占多少?

了解银行业务的应该很清楚,在银行卡手续费中,年费和小额账户管理费的占比非常低,只剩下刷卡手续费和分期手续费这两大块。我们可以近似认为对于兴业银行,银行卡手续费扣除刷卡手续费之后就是分期手续费。

图2

分期手续费的计算,投资者可以用信用卡刷卡交易金额*刷卡佣金费率。而刷卡佣金费率在国内是由银联统一规范的,各家银行的刷卡佣金费率是差不多的。这里投资者可以用招商银行的银行卡手续费/信用卡交易金额估算大概的刷卡手续费率。因为,招商银行是国内唯一一家已经实行了信用卡分期手续费计入利息收入的银行。

根据2020年中报,招商银行银行卡手续费94.18亿,信用卡交易额20356.57亿,手续费率0.46%。兴业银行2020年上半年信用卡交易额10844.94亿,可以算出真手续费约为10844.94*0.46%=50.17亿元。所以,兴业银行的信用卡分期手续费约为128.89亿,根据前面的计算,扣除掉跟风险资产相关的投资收益和信用卡分期手续费收益后,剩下的非息收入约为182.76亿。所以,经过还原后兴业银行的真非息收入占比为18.27%。而招商银行2020年上半年光手续费收入占比就高达28.49%,如果再考虑其它非息收入中一些和投资收益无关的收益,估计同口径下的非息收入占比应该超过30%。

根据上面的分析可以看到,在新会计准则推广后,建议用“真”手续费(扣除信用卡分期手续费)占比替代过去的非息收入占比作为银行业证券分析的新指标。而且,根据银保监会最新的要求,商业银行在2021年以后的报表中要将信用卡分期手续费计入利息收入科目,这就为我们以后分析银行手续费占比带来的方便。