本文首发于2019年11月29日,最新上线的内容为《2019年11月同业存单分析》,欢迎关注。

对于经常阅读银行年报的投资者可能会注意到:在有些银行的年报中资本充足率由两部分报告组成:权重法计算的资本充足率和高级法计算的资本充足率。那么,究竟什么是权重法,什么是高级法呢?

说到这两个概念,首先需要从6.1.1小节遗留的一个概念开始——风险加权资产。风险加权资产主要是为了定量衡量银行配置的资产中风险的大小而引入的一个概念。风险加权资产(risk-weighted assets)是指对银行的资产加以分类,根据不同类别资产的风险性质确定不同的风险系数,以这种风险系数为权重求得的资产。不同的资产其风险系数是完全不同的,比如:对于我国的国债,其风险系数为0,也就是说配置国债是不占用风险资产的;普通的企业贷款其风险系数为100%;零售按揭贷款的风险系数是50%。

而高级法和权重法实际上就是两种不同的确定风险系数的方法。其中权重法,又称为信用风险权重法,是指银行将全部资产按照监管规定的类别进行分类,并采用监管规定的风险权重计量信用风险加权资产的方法。而高级法,又称为信用风险内部评级高级法,是指商业银行使用自己内部的评估系统,对风险资产的主体进行评级,并依据评级结果对风险资产的风险系数进行设定。所以,用简单的一句话总结就是权重法的风险系数是统一规定的,而高级法的风险系数是由银行内部的评估系统结合历史资产违约数据计算后给出的。

内部评级高级法(以下简称:高级法)是由巴塞尔新资本协议(这部分将在6.1.3小节讲解)提出的信用风险评级方法。对商业银行而言,实施内部评级高级法有助于其提升风险计量和精细化管理水平,改善风险管理框架和流程;对监管机构而言,内部评级法的推广将提高资本监管的风险敏感度和灵活性,推动监管技术进步。

高级法和权重法对于银行来说到底主要的差别在什么地方呢?这两者的主要差别在于统一标准和个性化标准到底哪个更有利于正确反应银行所面对的风险。很显然,高级法对于风险的评估认定更精准,更符合实际情况。但是,最好的未见得是最优选择。如果,银行的长期资产质量优于监管标准,那么在使用高级法的时候,该银行的风险资产权重就会被下调,反之就会上调。所以,采用高级法和节省资本之间并没有必然联系。

以交通银行为例,其2017年年报披露的高级法核心资本充足率为10.79%,而按照权重法计算出来的核心资本充足率为10.51%,两者之间相差无几。可以说,实施高级法对于交通银行的帮助不太大。反观招商银行,同样是2017年的年报招商银行的高级法核心资本充足率为12.06%,而权重法的数据只有10.01%。这两者之间差距巨大。大体上看,高级法对于不良率偏低的银行更有利,对于零售业务占比高的银行更有利,对于贷款占比高的银行更有利。

提到高级法,就不得不提高级法并行期底线的问题。所谓高级法并行期,就是针对首次实施高级法的银行在施行的头3-5年属于高级法和权重法的并行期。在并行期期间,银行的风险资产节约是受限制的。

高级法设计的初衷是为了让风险资产更贴近银行的实际情况,但是由于所有的模型和数据都由银行自己控制,因此可能出现有些银行监管套利的问题。所以,巴塞尔协议Ⅲ提出资本底线要求(output floor),说白了就是不能让风险加权资产在两种计算方法之间出现太大的偏差。我国采取了3年的并行期,在并行期内可接受的调整系数底线依次为95%,90%和80%。也就是说在并行期的第三年高级法下计算的风险加权资产必须大于权重法下计算风险加权资产的80%。

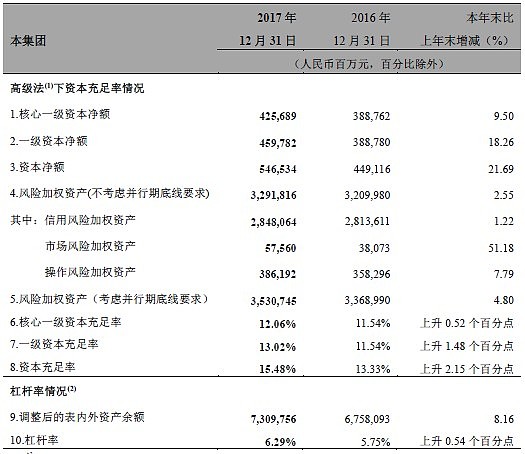

但是,并不是说3年并行期结束,银行就可以自动进入完全高级法的状态。银行结束并行期需要得到银保监会的批准。截至2019年,只有交通银行获准结束了并行期。招商银行虽然已经在2017年完成了并行期的第三年,不用受80%的底线限制。但是,依然要收到并行期的其它限制,比如在上一章中图6.1中提到的,考虑并行期底线要求的风险加权资产比不考虑并行期底线要求的要多5624.66亿。如果对比2017年年报的数据,如下图6.2所示:

图6.2 2017年招行年报

从图6.2中不难看出并行期底线要求下风险加权资产多了1590.1亿,也就是说在2018年并行底线要求多加了将近4034亿风险资产。那么,这多加的风险加权资产是怎么产生的呢?通过招行2018年年报第53页披露的内容,我们可以找到一些端倪,如下图6.3所示:

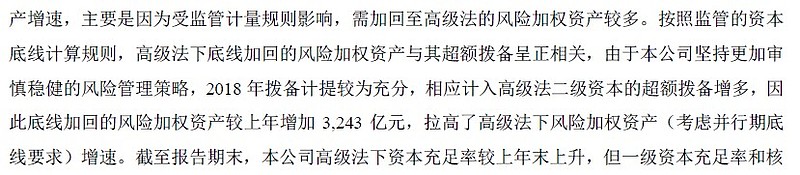

图6.3

从招行2018年年报的原文中可以得知,增加的风险资产主要是因为超额拨备造成的。简单地说就是招行计提了太多的拨备,其中超额拨备被记入了二级资本,但是并行期底线要求对于计入二级资本的超额拨备需要乘以一定系数后计入风险加权资产。由于第53页的口径是本公司,而图6.1和6.2的口径是本集团。所以,被加回的风险加权资产会有一些出入,但是原理是类似的。

既然高级法能够更好地节省资本金那么为什么除了五大行和招行外其它银行没有获批实施高级法呢?很简单,因为实施高级法是一个耗时巨大的系统工程。以招商银行为例,招行从2003年就开始探索资本计量高级方法,并聘请了国际知名的穆迪投资者服务公司启动风险量化方法研究和模型建设工作。

2007年银监会发布了《中国银行业实施新资本协议指导意见》,招行正式向银监会提交了实施规划。经过为期三年多的实施准备,招行于2010年接受银监会对实施工作的预评估,2011年接受正式评估,2012年接受验收复评。2012年底在银监会验收复评组认为招行已经具备了申请基本条件的情况下,招行董事会决定正式向银监会提出申请。2014年银监会核准了招商银行资本计量高级方法的实施申请。

由此可见,从开展工作到最终获批招商银行准备了整整10年的时间,在这10年里进行了大量的模型建设,流程再造和风险数据的累积。可以说,国内6家获批高级法的银行都是花了很多时间精力在修炼内功的。