本文首发于2018年9月15日的《证券红周刊》,昨天在微信公众号上线,分为上下两篇。上篇对比息差,下篇对比不良。

银行业中报已经全部披露完毕,市场上对于银行业的解读各种各样,有人看到的是不良出现反复的趋势,有人看到的是营收的复苏。这真是应了那句一千个人眼里有一千个哈姆雷特。现在,是时候对整个银行业的上半年业绩做一个综合的点评了。

在银行业评估的时候,我们最常用的标准有2条:景气周期看息差,不景气周期看不良。所以,本文将从这2个主要的方向去综合评估银行业中的典型公司。在样本选取的时候,我排除掉了上市不足3年的次新银行,因为这些银行受益于IPO获得的资本金,其短期业绩有一个释放过程。所以,最后我选择了4大国有行(工农中建),4大股份行(招浦民兴)和南京银行一共9家银行作为分析的样本。

在分析息差的时候,我主要评估的指标包括:生息资产收益率,计息负债成本,净息差,存款成本,贷款收益等5项。主要对比的是2018年中报和2017年年中报的同比数据。另外,辅以同业存单趋势来预测下半年的息差趋势。

从各家中报抽取关于生息资产和计息负债相关的数据形成下面的表1。对于收益率是越高越好,对于成本当然是越低越好。但是,收益率的高低往往和风险大小相关。所以,也并不是收益率越高越好。从生息资产和贷款来看二者具有较高的相关性,一般贷款收益率高的总资产收益率也较高。计息负债和存款的关系类似。下面的表格中,绿色代表优秀的银行,红色代表不好的银行。从生息资产收益率看,股份行的水平普遍高于四大行,而招商银行的收益率介于其他股份行和四大行之间。从计息负债看,情况正好相反,由于股份行多数配置了较多的同业拆借和同业存单,所以计息负债的成本远高于四大行。但是,这里面有一个个例,就是招行。招商银行的负债成本基本和四大行是相近的虽然略高,但是高出的不多。正是由于招行在资产端向高收益的股份行靠拢,在负债端向低成本的四大行靠拢。所以,在最终的净息差数据中招行一骑绝尘将其他银行远远地甩在了后面。

表1

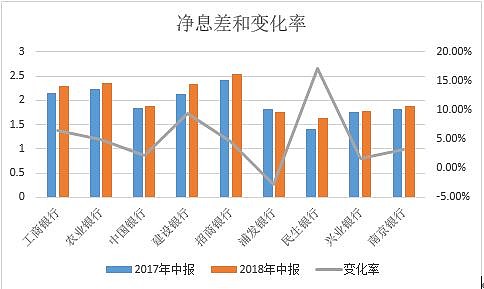

横向比较了各家银行的息差后,还可以纵向比较一下今年和去年同期的息差改善情况。在这里我们只关注净息差数据。如下图1所示,图1中包含了2017年中报,2018年中报的息差数据和同比的变化率:

图1

从图1中可以看出,除了浦发银行以外,其他8家样本银行的息差同比去年同期都是增长的。其中,变化率最大的是民生银行,变化率高达17.14%。这也是民生银行今年中报营收在资产规模不变的情况下保持正增长的重要原因。四大行里变化率最高的是建设银行,变化率9.35%。

但是,报表数据毕竟代表的是过去,对于未来息差的变化预测,我们还需要时效性更强的数据。而且我们也知道从7月份开始央行的货币政策来了180度的掉头。从适度从紧转向合理充裕,随着央行货币政策的掉头,最敏感的银行间市场利率立刻连续跳水。这一趋势可以从下表2所统计几家股份行在6,7,8 3个月发行的同业存单利率水平得到确认:

表2 主要股份行的同业存单成本

从表2 中不难发现,虽然几家股份行的同业存单利率水平会有轻微差异,但是总体上7,8两个月利率水平相比6月都有大幅跳水。所以,大概率前期由于同业利率暴涨而受损的浦民兴几家,下半年息差可能会得到极大改善。而上半年靠买入同业存单躺着赚钱的4大行,下半年的息差就没那么乐观了。占4大行负债大头的存款成本基本上是雷打不动的。比如建行,2018年中报存款成本和2017年中报完全相同。而资产端利率的下行是不可阻挡的。对于招行这种负债结构相对偏中性的银行,利差维持窄幅波动的可能较大。

对于息差,行业内横向对比看,不同的负债结构在不同的流动性环境下表现会截然不同。在过去2年流动性收缩的情况下,存款基础好的工农中建招这五大行,由于存款负债成本稳定,利差并未受到多次降息的影响。而依靠同业负债的几家日子就很难过。未来如果流动性持续保持充裕,那么浦民兴等几家股份行的营收会得到很大改善,而工农中建这几家日子就不会那么好过了。但是总体来看整个银行业的息差随着中国经济的企稳,会逐步走好。这个应该是一个大趋势,并且数据也有所印证。

本文的下篇今天凌晨已经在公众号上线,欢迎关注。喜欢的话帮忙转发朋友圈和点点广告,谢谢!

$招商银行(SH600036)$ $建设银行(SH601939)$ $兴业银行(SH601166)$ 抄送 工商银行,农业银行,中国银行,浦发银行,民生银行 和 南京银行。@银行ETF @今日话题 @思诺的爸爸 @阿法1