自2020年10月23日发布《成长价投第一股之中国核电》至今已三年有余,不知不觉建仓持有核电近四年,在股价上涨斩获可观的收益的同时,也通过核电这个桥梁结识了不少球友,在此也谢谢你们在核电上的陪伴。

目前看来,中国核电无论在实际运营、未来预期、股价表现上已经逐步走向正轨。

优秀的23年

(一)年报总览

营业收入749.57亿元,同比增长5.15%;利润总额229.81亿元,同比增长17.43%;净利润194.11亿元,同比增长18.92%;归母净利润106.24亿元,同比增长17.91%;资产负债率69.81%,净资产收益率 12.19%。

截至2023年12月 31 日,公司控股核电在运机组 25 台,装机容量 2375.0 万千瓦;控股在建 及核准待建机组 15 台,装机容量 1756.5 万千瓦,核电装机容量合计 4131.5 万千瓦。公司控股新能源风光在运装机容量 1851.59 万千瓦,包括风电 595.15 万千瓦、光伏 1256.44 万千瓦,另控股 独立储能电站 65.1 万千瓦;控股新能源在建项目 972.75 万千瓦,其中风电 275.48 万千瓦、光伏 697.27 万千瓦,另控股独立储能电站在建 65 万千瓦。

(上摘选自2023年年报)

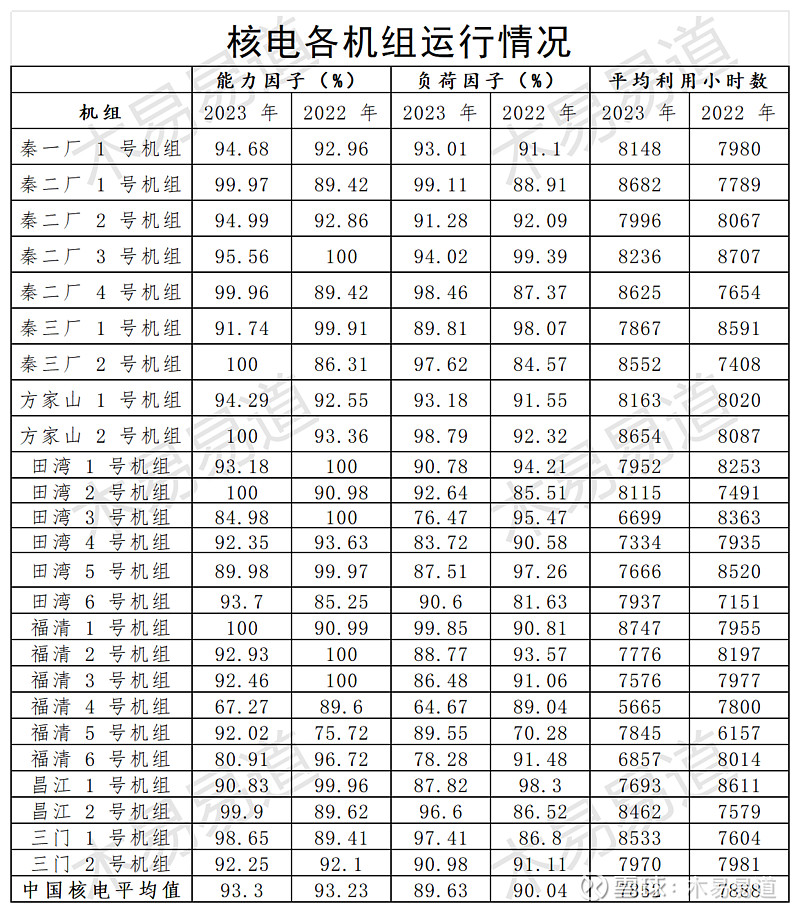

我们需要重点了解的不是年报上那几行关于增长的数字,我们更要看到的是如此业绩是在23年并没有新机组投产背景下获取的。

(二)区域发电量增长

主营业务分行业、分产品、分地区、分销售模式情况的说明:电力收入较上年增加 4.75%,主要系本期新能源装机规模增长导致发电量增加。电力成本较 上年增加 6.44%,主要系发电机组及发电量增加,发电成本随之增加,另本年新增 3 台机组计提 乏燃料处置费。

华东地区收入较上年增长 0.34%,主要系核电发电量增加导致发电收入增加。电力成本较上 年增加 3.27%,系发电量增加而成本增加,另本年新增 3 台机组计提乏燃料处置费。

华北地区收入较上年增长 98.66%,主要系新能源规模扩大发电收入增加;成本较上年增加 96.38%,系发电量增加而成本增加。

东北地区收入较上年增长 323.93%,主要系新能源规模扩大发电收入增加;成本较上年增加 374.57%,系发电量增加而成本增加。

华中地区收入较上年增长 13.23%,主要系新能源规模扩大发电收入增加;成本较上年增加 13.87%,系发电量增加而成本增加。

华南地区收入较上年增长 9.77%,主要系新能源规模扩大发电收入增加;成本较上年增加 6.36%,系发电量增加而成本增加。

西南地区收入较上年增长 120.95%,主要系新能源规模扩大发电收入增加;成本较上年增加 84.37%,系发电量增加而成本增加。

西北地区收入较上年增长 34.72%,主要系新能源规模扩大发电收入增加;成本较上年增加 40.53%,系发电量增加而成本增加。

机组总体平稳运行

上网电价稳定

注意:自2020年开始发帖中国核电,不断有声音言说:公用事业不具有定价权;电价不可随意增长等等,总的来说就是要表达发电企业不能挣钱。

我也一直在阐述,目前乃至更遥远的未来,无论是公用事业还是什么(包括水、电、燃气等等涉及民生),都还处于需要谋求盈利的阶段,这个历史阶段可能到我离去都不会有重大改变。

那么,在未来相当长的时间内,这些公司需要做的就是在如何保证正常经营下,维持一定盈利用以扩大生产规模、改善生产条件、提高产品质量,最终造福更多百姓。如果,一味强调民生就不允许盈利,最终受损的到底是谁?

这里,可以发散思维,目前社会上还有一个亏损运营的行业——铁路运输业(当然有个别好的路段是挣钱)。

值得期待的未来

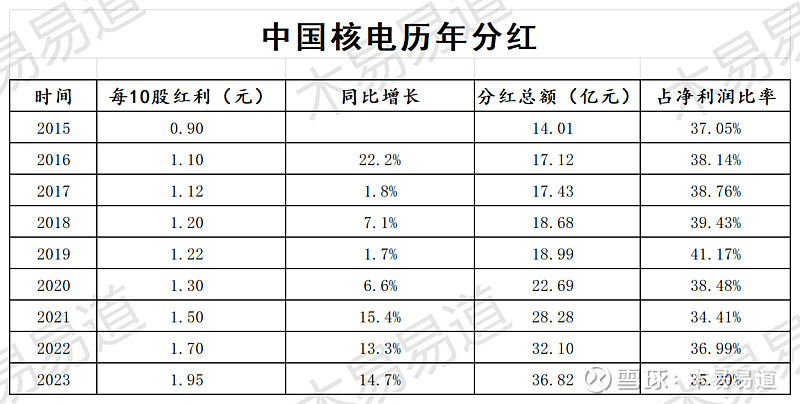

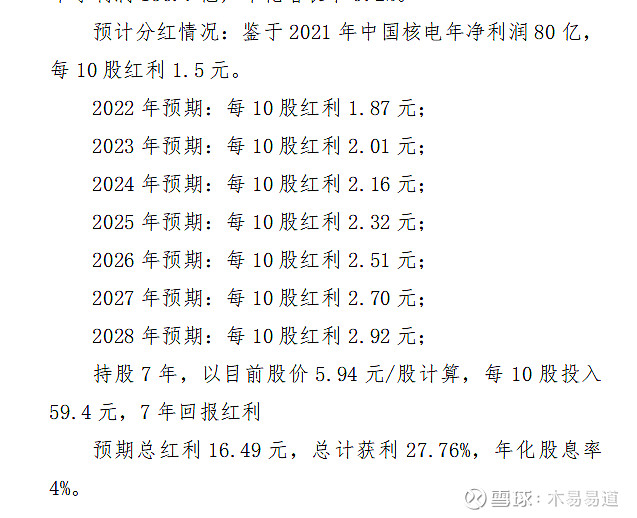

(一)稳中有升的分红

早在2020年

中,我就曾指出,核电未来是现金奶牛(随着现有机组未来不断完成折旧,现金奶牛的特性将进一步得到激发)。

也曾在《结合年报看三季度报》中预测过23年分红,虽然23年的分红较预期低了点,但考虑到公司近年来有较大的投资压力我也欣然接受。

核准在建工程

我们看到:未来几年将有近15个项目投产。其中2024年1个项目投产,2025年一个项目投产,2026年2个项目投产,2027年4个项目投产,2028年2个项目投产,2029年1个项目投产,4个项目投产年份尚未确定,预期将在2030年后。

注意一:这波核电的发展高潮也将在2027年左右达到一个峰值,这个峰个人认为是完成自福岛核电事故导致全球核电事业遇冷进行追补产生的,而后核电建设大概进入稳定期。

注意二:在看到核电发展的同时,我们也要关注到公司的资金压力,毕竟电站的建设是一个长周期、高投入的事情,我们也能在现金流量表中窥见一斑。

(三)吞金巨兽

核电运营中存在的两个吞金巨兽:折旧、财务费用。岁月是把杀猪的刀,但也是重资产公司的玫瑰,随着不断投产的项目增加,未来一段时期内,折旧、财务费用势必有所增长。

但我们如果将持股周期再拉长,伴随着各个项目不断完成折旧、清偿债务后两只吞金兽释放出的利润也相当可观。

三、股价表现

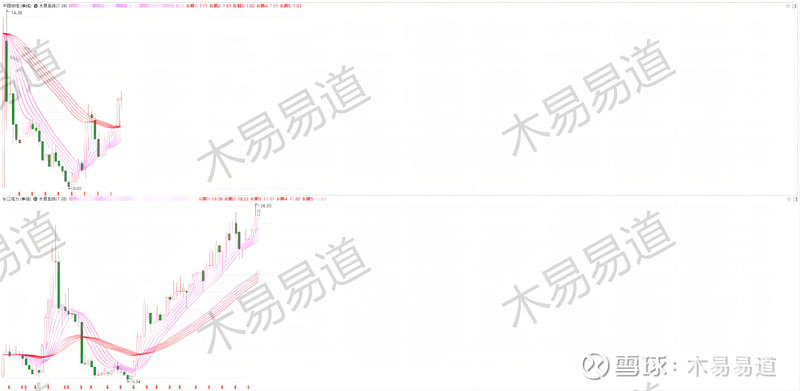

在《从长江电力看中国核电》一文中,我分析长江电力股价增长的内在逻辑,从而试图套用在中国核电上,从目前来看,无论是对长江电力的分析,还是对核电的套用,都还算合理。

那么,在未来相当长的一段时间内,如果不出现不可控的风险,股价大概率也会效法长江电力的走势。

如图,随着洋红色的短期趋势线完成对红色的长期趋势线的上穿后,中国核电将彻底迎来由熊到牛的转变。

一直股票从挖掘,到分析,从分析到建仓,从建仓到建仓完成,从建仓完成到坚定持有,历时4年有余,股价的起起落落,不过是图中的几条、十几条K线,没有经历过的不过是看个热闹,经历过的那叫心路历程!

中国核电,过去我在,现在我依然在,未来我也会在!$中国核电(SH601985)$