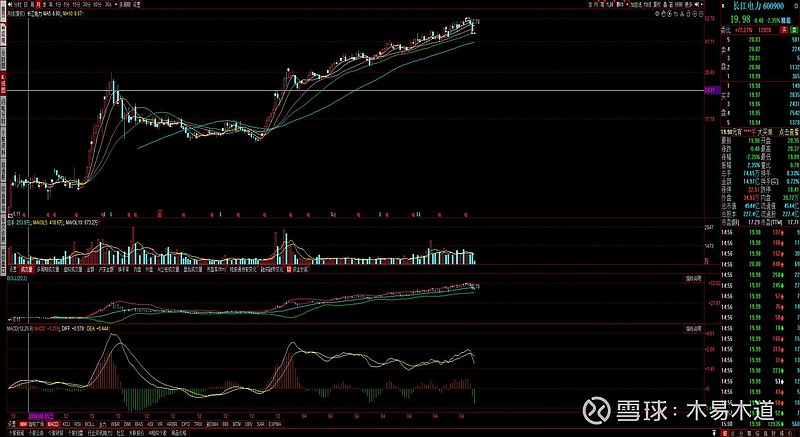

$讲电力股永远可能都离不开一只神股——长江电力。长江电力2003年11月上市,当期最低价6.11元,2022年最高价52.78元后复权价,股价增长幅度8.6倍。长江电力股价上也呈现三个明显的主升阶段。

降低股价成长预期

长江电力三次主升阶段分别开启于2003年11月、2006年8月、2014年4月。但是我们可以通过市盈率曲线明显看到,长江电力的股价基本上维持在13.4-19.8倍PE范围内波动。所以,我们对待中国核电,也不要过分期望挣过多的市盈率增长带来的额外收益,这里最好的预期是市盈率上能够带来50%的额外收益也是相当可观的了。

长江电力的增长拐点

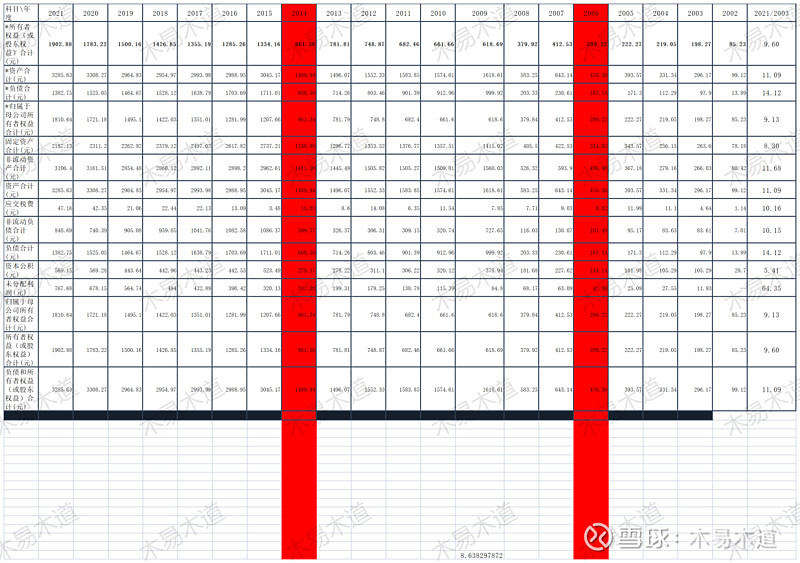

既然我们不能通过过度的市盈率增长挣钱,那么长江电力股价上涨的内在逻辑是什么,我们是否可以通过投资中国核电复制长江电力的收益曲线?通过对历史数据的观察,我们可以清晰的看到,长江电力的估计从2003年6.11上涨至2022年52.78,股价成长了8.6倍。我们对同期公司的财务数据进行比对,可以清楚的看到一是:长江电力所有者权益(或股东权益)成长9.6倍;二是:归属于母公司所有者权益合计成长9.13倍;三是:固定资产合计成长8.3倍。(这里的倍数统计是2021年数据与2003年的比值结果)

我通过数据的对比,看到长江电力所有者权益(或股东权益)、归属于母公司所有者权益合计、固定资产合计的成长与股价的成长拟合度很高。

如图所示,2006年公司所有者权益(或股东权益)、归属于母公司所有者权益合计、固定资产合计分别为:289.22,289.22,334.02(亿),到2007年增长至412.53,412.53,422.53(亿);同期股价开启了一轮快速上涨期。

如图所示,2014年司看到长江电力所有者权益(或股东权益)、归属于母公司所有者权益合计、固定资产合计分别为:861.36,861.34,1240.98(亿),到2015年增长至1334.16,1207.66,2737.21(亿);同期股价开启了一轮快速上涨期。

对于2015年后公司固定资产持续缩水,由于个人并没有深度看过长江电力的财报,只能推测是由于固定资产折旧速度快过了新增项目建设速度。有深度了解的可以一起探讨。

结论:是长江电力的股价与所有者权益(或股东权益)、归属于母公司所有者权益合计、固定资产合计成高度拟合的正相关。这可以在投资中国核电上得以借鉴。

中国核电的股价位置

中国核电2015年上市交易,当期最低价4.07元,目前股价5.94元,股价成长倍数:1.46倍,对应PE:13.9。

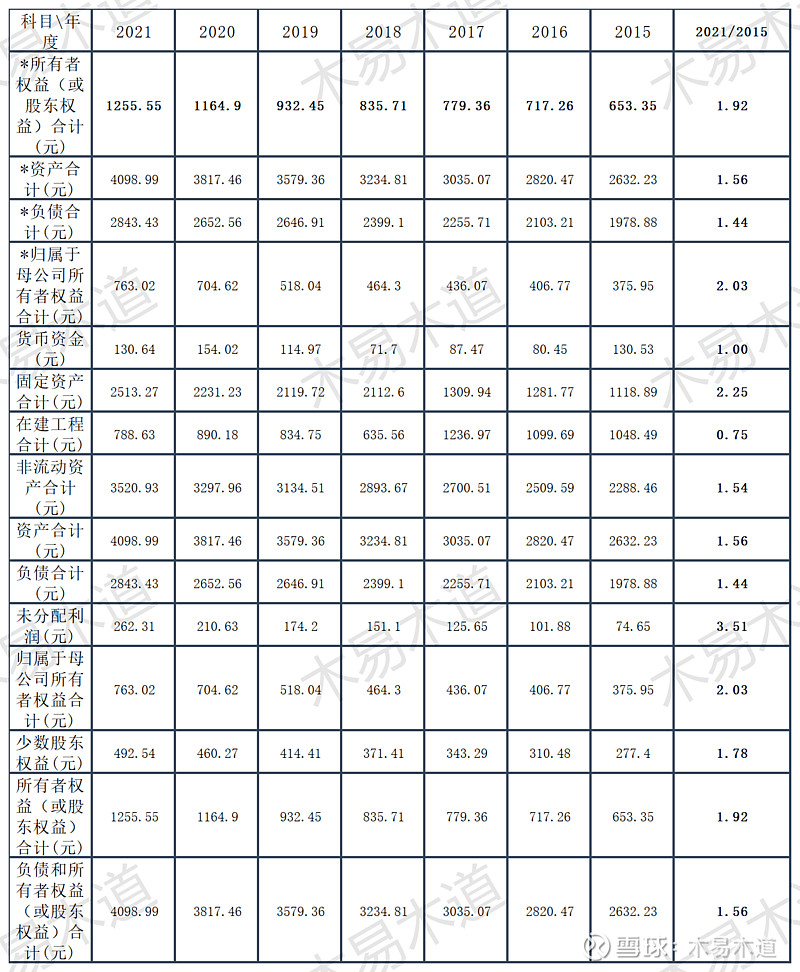

2015年中国核电所有者权益(或股东权益)、归属于母公司所有者权益合计、固定资产合计分别为653.35,375.95,1118.89(亿);2021年增长至1255.55,763.02,2513.27(亿);分别成长1.92,2.03,2.25倍。

目前看来,公司股价的成长并没有跟上公司自身发展的脚步,尚且落后与自身发展速度。

与长江电力相比,长电目前总市值为4544亿,2021年长江电力所有者权益(或股东权益)、归属于母公司所有者权益合计、固定资产合计分别为:1902.88,1810.64,2187.13(亿),总市值与三者比值分别为:2.39,2.51,2.08。中国核电目前总市值为1120亿,2021年中国核电所有者权益(或股东权益)、归属于母公司所有者权益合计、固定资产合计分别为:1255.55,763.02,2513.27(亿);总市值与三者比值分别为:0.89,1.47,0.45。如果,核电总市值按照长电的比例将得到116%,70%,362%的成长。当然,我们期盼可以实现362%的成长,但是我们要面对一个问题是PE问题,中国核电还需要一个净利润释放的契机。

结论:参考长江电力的估值逻辑而言,目前中国核电股价成长,总市值成长等方面均与自身发展不平衡,股价明显落后与公司发展。

四、未来可期

随着国家逐步放开核能发电的枷锁、与公司新能源发电项目的不断扩张,近两年可见中国核电在建工程不断增加,公司已然进入了一个发展建设的小高峰。可以预见,公司所有者权益(或股东权益)、归属于母公司所有者权益合计、固定资产合计几个重要项目的“量”,将在建设后将得到充分扩展。

五、总结

对于个人的养老股而言,中国核电有其自身优势,一是:盈利稳步增长;二是:分红可观;三是:坏账率底;四是:尚处于蓬勃发展中;五是:就我的寿命而言,看不到电力的可替代产品;六是:无退市风险;七是:电力公司越来越香(PE不是在PE上体现),是在净利润能力上体现;八是:目前看来正处于低估期。