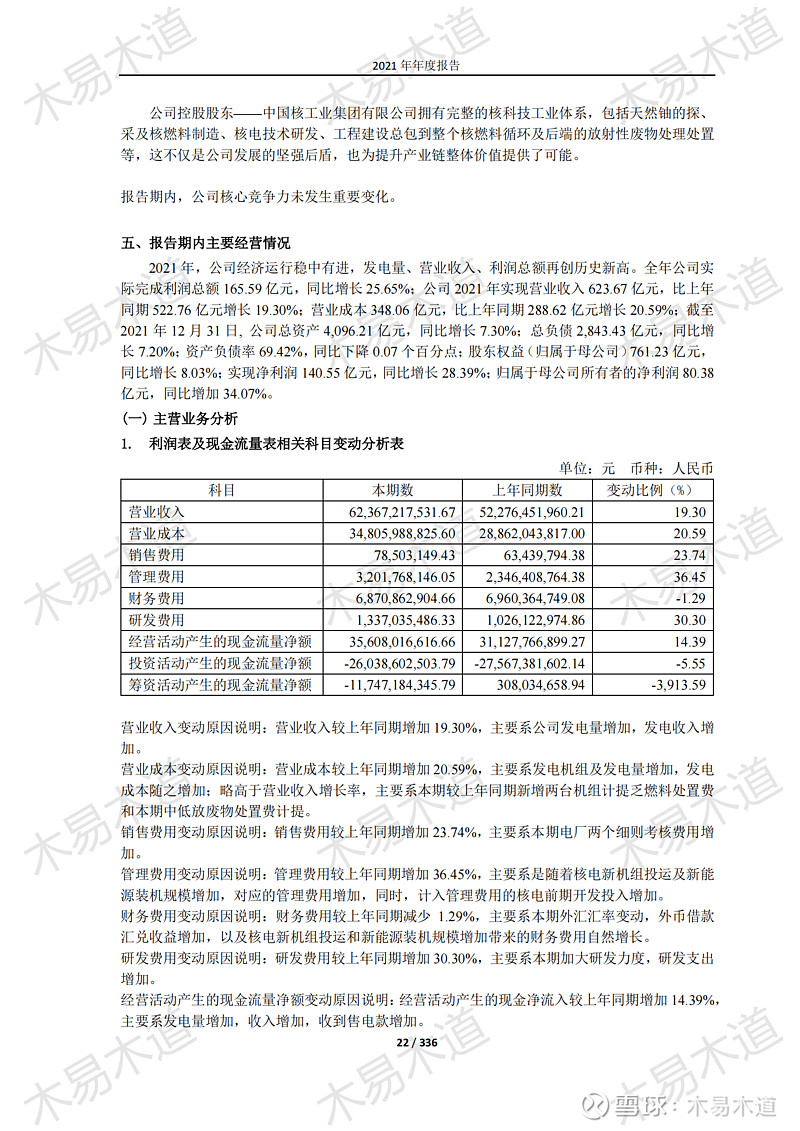

中国核电出了一份非常靓丽的三季度报,三季度扣非净利润26亿元,较上年同期增长28%,年初至期末扣非净利润80亿完成上年全年净利润,实现同比增长21%;营业收入181亿,较上年同期增长10%,年初至期末,实现营收527亿,较上年同期增长13.5%。

预计:2022年公司将实现营收超700亿,实现净利润100亿左右。

一、近三年年报一览

二、在建工程一览

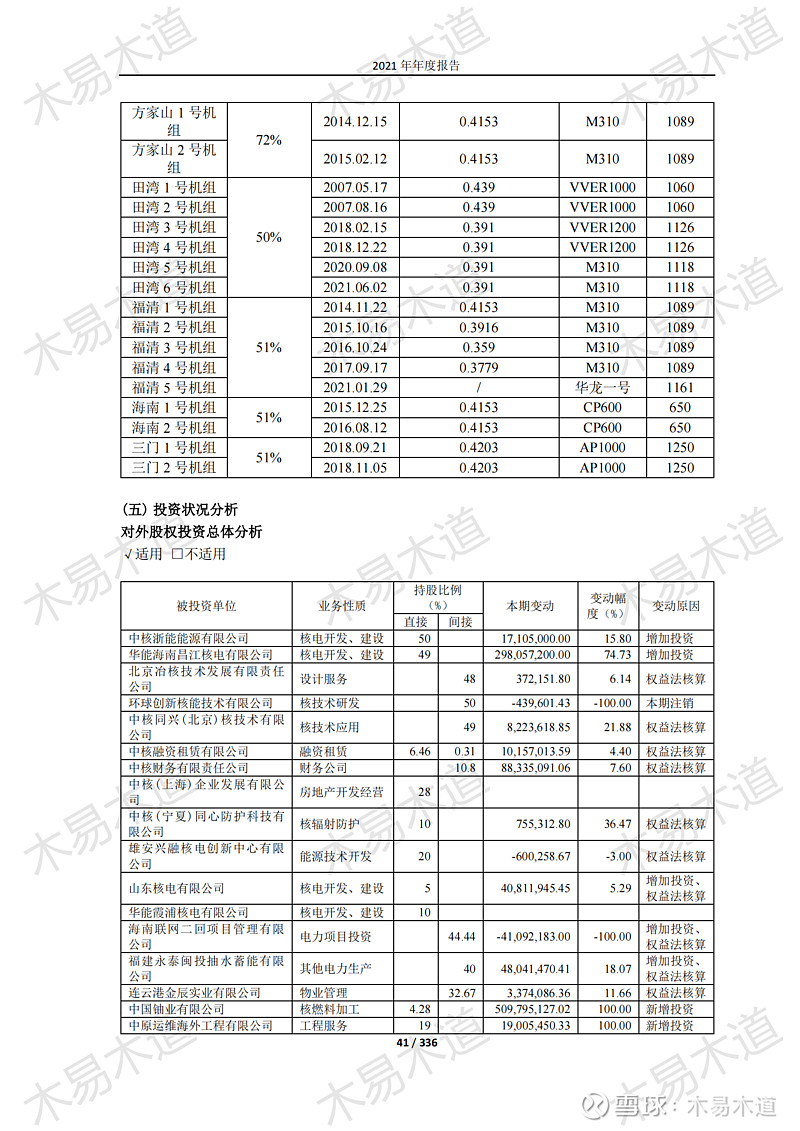

截至 2022 年 3 月 31 日,中国核电控股在建核电机组 6 台,装机容量 635.3 万千瓦,其中:

江苏地区:田湾核电 7、8 号机组,装机容量 253 万千瓦; 对照2021年各个核电机组装机量和净利润产值预计投产后增厚净利润14亿元

福建地区:漳州能源 1、2 号机组,装机容量 242.4 万千瓦; 对照2021年各个核电机组装机量和净利润产值预计投产后增厚净利润14亿元

海南地区:海南小堆,装机容量 12.5 万千瓦;

辽宁地区:徐大堡 3 号机组,装机容量 127.4 万千瓦; 对照2021年各个核电机组装机量和净利润产值预计投产后增厚净利润7亿元

截至 2022 年 4 月 22 日,中国核电控股核准机组 3 台,装机容量 337.6 万千瓦,其中:

辽宁地区:徐大堡 4 号机组,装机容量 127.4 万千瓦; 对照2021年各个核电机组装机量和净利润产值预计投产后增厚净利润7亿元

浙江地区:三门 3、4 号机组,装机容量 250.2 万千瓦。 对照2021年各个核电机组装机量和净利润产值预计投产后增厚净利润14亿元

新增核准项目:

漳州能源 3、4 号机组,装机容量 242.4 万千瓦; 对照2021年各个核电机组装机量和净利润产值预计投产后增厚净利润14亿元

增长比例按照2021年净利润80亿计算

可以看到中国核电2023年存在空档期全年没有新增核电产能投产,2024年开始将迎来一个为期4-5年的增长小高峰,2024年将得益于漳州能源1号机组投产增厚7亿净利润,增长比例8.75%;

2025年将得益于漳州能源2号机组投产增厚7亿净利润,增长比例8.75%;

2026年将得益于田湾核电7号机组、海南小堆投产增厚7.7亿净利润,增长比例9.6%;

2027年将得益于田湾核电8号机组、徐大堡3、4号机组、三门3号机组投产增厚28亿净利润,增长比例35%;

2028年将得益于三门4号机组投产增厚7亿净利润,增长比例8.75%;

综上所述,以2021年净利润80亿净利润为基础,至2028年将新增净利润56.7亿元,届时通过核电新增产能可实现年净利润136.7亿,年化增长率9.2%。

预计分红情况:鉴于2021年中国核电年净利润80亿,每10股红利1.5元。

2022年预期:每10股红利1.87元;

2023年预期:每10股红利2.01元;

2024年预期:每10股红利2.16元;

2025年预期:每10股红利2.32元;

2026年预期:每10股红利2.51元;

2027年预期:每10股红利2.70元;

2028年预期:每10股红利2.92元;

持股7年,以目前股价5.94元/股计算,每10股投入59.4元,7年回报红利

预期总红利16.49元,总计获利27.76%,年化股息率4%。

三、建设的高潮引发支出高潮

(一)大规模建设增加投资支出

好的说完了,下面要面对是巨额建设费用,募集资金项目目前还有漳州能源的1、2号机组需要追加投资,预计需要200亿元,这个没查募集资金剩余量,应当是够用的暂且不管。

重点是自由资金含银行贷款项目,田湾核电7、8号项目,需要追加投资380-400亿元,徐大堡3、4号项目需要追加投资430-450亿元,海南小堆需要追加投资30亿元。总计需要再投资200+400+450+30=1080亿元。核电的众多项目是控股的形式建设,从51%-70%多不等,这部分,在建设时投入是如何计算的,个人表示不太清晰。

如果,1080亿追加资金均由公司出资,这笔开销对中国核电来说也不小。

如果按照2022年净利润100亿计算,每年50%分红后剩余50亿,年折旧136亿元(数据来自2021年年度报告),至2027年5年时间净利润结余250亿元,折旧680亿元,资金缺口也有100亿左右。

(二)大规模建设增加财务费用

这里不多说了,不过2021年财务费用有所降低,是一个不错的消息。这个最终将带来多少财务费用的增加需要看有多少新增有息贷款。

四、投产高潮引发折旧高潮

通过2021年报告可以大致估算出,至2027年所有在建项目投产,大概新增接近50-100亿规模的固定资产折旧。

作者:木易木道

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

五、理性看待超预期成长

这个表格是我于2020年10月发布的《成长价投第一股之中国核电》中预测中国核电的成长模型,由于中核汇能的注入加之近两年来火煤价格居高不下,和极端天气的影响造成了上网电价的提高,加快了公司成长步伐,目前公司的净利润规模已然处于我预想中的2029年,不过值得兴奋的是公司的折旧目前应该只有145亿左右(当然,这个影响不算特别严重),财务费用只有68亿较个人预计少了近80亿。

从目前看,中国核电的成长远远超出了个人预期,到2028年公司将实现个人预期中2033年甚至2034年的净利润规模,达到137亿至148亿左右。但是,值得重点关注的是财务费用,如果按照1080亿出资50%计算,公司至2027年尚且需要540亿,年化利率按照1%计算每年财务费用增加5.4亿,2%计算每年财务费用增加10.8亿,3%计算每年财务费用增加16.2亿;如果全资投入,分别是10.8亿,21.6亿,32.4亿,从目前来看,如果只出资540亿,公司的自有资金是足以满足的,如果出资1080亿,会有一定的比例的借款,从总体上看借款比例也不会特别高,这一块预期能为公司节约净利润16亿-30亿左右。

这样计算当然不够精确,但是不需要那么精准,到2028年净利润通过产能扩张达到136亿,财务费用的节约增加16-30亿,大体上会达到152亿-166亿的规模,相较于2021年实现翻倍。

这里,我并没有计算公司新能源产能的投产带来的净利润增加。

当然,净利润实现翻倍股价能否实现翻倍,也不会以我个人意志为转移。

最后,我们需要注意,公司 2022 年前三季度累计商运发电量 1460.80 亿千瓦时,同比增长 7.24%;上网电量 1369.60 亿千瓦时,同比增长 7.14%。上网电量增加规模为7%,营收规模增加13.5%,金利润增长21%,这其中固然有因为风、光发电带来的度电价格较核电度电价格高的因素,影响因素更大的个人判断应该是近两年因为极端天气和火煤的价格高企引发的电荒导致了核电度电价格上调所致。但是,个人认为这种上调是不可维系的,也就是我们不能指望着靠上调电价平价公司净利润的增长,或许说不准哪天哪年又下调了也未可知,正确看待电价对公司净利润的影响,关注重点放在公司发电量的增长。