构建“清洁低碳、安全高效”现代能源体系以及“30-60目标”是我国在新形势下的基本能源政策,清洁低碳能源将成为增量主体,以煤电为代表的化石能源发电将逐步缩减规模,加快形成以核电为代表的稳定基荷能源与间歇性、分散性可再生能源互补发展的局面。清洁、环保、安全的电能获取途径将成为本世纪核心问题。

一、稳中有进,加强新能源

2020年公司确保核能发电稳步提升的同时,吸收了风电、光伏等可再生清洁能源,实现了新能源发电的高速增长。公司全年发电量达1539.76亿千瓦时,其中核电发电量1483.36亿千瓦时,同比增加8.90%,五家核电运行基地发电量均达到历史最高水平;风电、光伏等可再生能源机组运行业绩优良,新能源发电量达56.40亿千瓦时,同比大幅增加860.98%。

这里有一个比较重要的问题需要正确对待,公司在吸收新能源发电时,带来了一定量的欠补问题,欠补规模也确实相对较大。这个欠债主体一般来讲是地方政府甚至是国家,因此个人对于并购带来的欠补问题是相对乐观的。

此外,都说核电站是印钞机,在这里我也再次明确个人的观点,核能发电挣钱能力可以对标银行,且相对银行风险更小,银行的坏账在电力企业这里可以适当忽略,公司售电集中在国家电网和各省电力公司,对于欠款方面有相当大的保证,基本不存在坏账压力。

二、稳定成长,走出新空间

成长空间的大饼我已经在第一份中国核电研究长文中画过了,这里简单的画一下再。到2025年,国内在运核电装机达到7,000万千瓦,在建核电装机达到5,000万千瓦;到2030年,核电在运装机容量达1.2亿千瓦,约是目前的2.3倍,核电发电量约占全国发电量的8%;到2035年,我国核电在运和在建装机容量将达到2亿千瓦左右,发电量约占全国发电量的10%左右。未来15年仍是我国核电发展的重要战略机遇期。十四五期间,国内有望按照每年6-8台核电机组的建设规模和节奏推进。该报告还指出,核电运行稳定可靠,换料周期长,可大规模替代传统化石能源,与风、光、水等清洁可再生能源协同发展,为构建清洁低碳安全高效的现代能源体系提供重要支撑。

(数据来自中国广核年报)

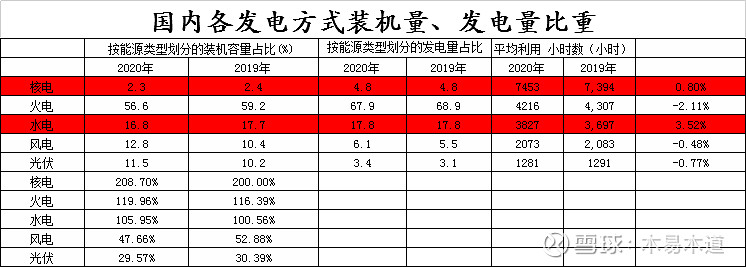

这是国内各个发电方式对应的装机、发电量比照,在这里我需要强调一下个人看法,拿风能、光伏来讲,装机量达到了占比10%+,可发电量却只有区区的6.1%、3.4%,这里我们可以大胆的预测如果风能发电量占比增长一倍达到12%,光伏增长一倍达到6.8%,合计18.8%的发电量占比,对应装机量就分别需要达到21%、18%分别增加28153万千瓦、25343万千瓦。看这些数据,我第一感觉是风能和光伏的在未来相当长的一段时期是利好上游设备厂家的,这里还要提一嘴是储能装置利好的是锂电池行业。

(数据来自国家统计局官网、核电年报)

对于核电来讲,2035年实现20000万千瓦的装机量,按照目前发电效率计算年发电量达到14682亿千瓦时,公司核电发电量占比基本稳定在42%左右,即公司年发电量在6166亿千瓦时,按电价0.4元计算实现营收2466亿,按电价0.5元计算实现营收3083亿。按照10%的净利润计算实现净利润246.6亿、308.3亿,按10倍市盈率计算预期估值2466亿,3083亿,目前市值900亿。

三、仰望星空,拥抱碳中和

国家目前的碳达峰、碳中和等相关政策,和交易办法还是相对温和的,重在控制总量,因此大部分解读都是利好一些二氧化碳排放量相对较大的如火力发电等行业,但实际上走到碳达峰后,真正开始迈向碳中和,清洁能源发电在碳交易中应该是最为收益的,目前公司每年相对火电减排1.6亿吨二氧化碳。

特斯拉作为一个典型的案例,我们可以作为参考。建立碳交易市场最早的是欧盟,欧盟在今年开始执行95克二氧化碳/公里的乘用车排放标准,如果车企达不到要求,超标1克就会被处于车企实际销量乘以95欧元的罚款。

在这样的政策之下,许多传统车企需要从外部购买“额度”。Stellantis集团下的FCA在其财报电话会议上表示,去年该公司仅在欧盟就花费了3亿欧元用于购买环保积分,其中大部分购自特斯拉。今年计划花费略低于3亿欧元的资金用于减免二氧化碳排放超标罚款。

而在今年2月,特斯拉公布的财报中可以看到,2020年四季度,特斯拉依靠出售碳排放交易份额所获收入达到了4.01亿美元,较同年第三季度3.97亿美元小幅上涨。而从全年来看,特斯拉因出售碳排放交易额度所得收入高达14亿美元。

(上述来自百度)

百度查找显示,出自马斯克口述,特斯拉每年实现减少碳排放为400万吨,碳交易盈利14亿美元,中国核电是其400倍。

按照目前国内碳交易市场的成交价看,二氧化碳价格在20-50元/吨波动。按照现在减排的规模看,每年1.6亿吨的二氧化碳,碳交易可每年为公司带来32-80亿净利润。

最后,按照格雷厄姆安全边际公式:中国核电内在价值=当前(普通)每股收益×(8.5+预期年增长率×2,那么中国核电的内在价值=0.379×(8.5+8.1×2)=9.36元,中国核电现价5.2元,其间差值为:4.16元,折扣率达到55%,如果非要按照巴菲特买股标准打个4折买进,需要等到3.74元,还有30%的下跌空间。我从3.95建仓,至高点会落后逐步加仓整体成本在4.2左右。

维持持有评级不变。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。$中国核电(SH601985)$