声明:此文会引用太多数据与截图,所以可能比较得罪人,但是本人基本属于强迫癌晚期,有些话不说出来,确实觉得难受。再加上本人即不打算做私募,也不励志成为什么网络大V,所以也就混不吝了……呵呵

2013年时,中国某位私募经理以200元左右的价格融资买入茅台,看好茅台未来长期发展。随后其私募净值损失惨重且到目前没有恢复元气。他所创立的很多学说与思想由于比较脱离生意本源,我确实不是很能理解,在此仅以生意逻辑来进行简单的思考与评估。

2013年贵州茅台每股盈利14.58元,这位经理200元左右融资购买,以我们百姓普遍意义上的收益率计算,其收益率为7.29%(14.58/200=7.29%),如果是投资者自有资金购买,那么在估值不变且公司如果盈利稳定的情况下,其收益率也基本维持这样的一个水平。如果融资买入,融资成本如果高过7.29%,则融资部分基本没有盈利,如果是融资融券的融资业务8.6%的成本,则融资部分从理论上讲属于亏损状态。

试着想一下:一个生意,去年盈利14.58万,这个店主要花200万卖给你,你会不会去收购他?因为你的静态收益率只有7.29%!你会不会借钱去收购他?如果借钱的成本是7%?8%甚至9%?我想正常人都不会去在现实生活中这么做!但到了股市上为什么就变了呢?我个人猜想应该有以下两个原因:

第一、这个原因是最重要的。因为有了价格波动,200买入,可能未来能到300、400元。能到400,我200买,我是盈利的,赚钱的!我为什么不买?这也是很多国内投资者炒垃圾炒小盘炒新股的逻辑,未来价格比今天高,我为什么要考虑现在的估值和静态投资收益率?(一张废纸,明天有人400收,现在卖200,你管他价值是不是1元呢?买入后明天卖给别人就是了,问题是明天有没有人400收!!)

第二、这个原因可能也是导致得出了“原因一”的一个重要因素吧,那就是对未来公司盈利的乐观性(甚至是不理智的乐观)。这位私募经理之所以赶在200元价格融资下单子,其对未来公司盈利的逻辑是这样的,在此直接截图其对公司未来盈利能力的分析文章。

而2013年真实的净利润增速为13.96%,2014年年报还未公布,截止到9月份,其盈利增速为 -3.40%。这也是我们很多投资者所犯的毛病,如果看好一家企业,则把可能的、非可能的,客观的、非客观的预期通通放上来(看空也是如此),这样对公司盈利能力的评估,一旦公司盈利未达预期,戴维斯告诉你有一个词叫“戴维斯双杀”,西格尔告诉你有一个词叫“成长性陷阱”。换句话说,如果茅台真的如这位经理人所预计的那样,13、14复合增长率30%,那么对应2013、2014年年每股盈利大体是16.67元和21.67元。可能这位经理的净值会好看很多。

由于上述两个因素,对公司未来盈利的预测拉满了弦,导致对目前静态的收益率不是很注重,所谓更注重未来成长。而导致掉入了“成长陷阱”,那么如果犯了上述两个错误,投资者会有什么思想上的变化呢?我想可能也是有两个主要的变化:

第一、由于购买的公司盈利出现了稳定,或者由于初始投资收益率很低(上例中,初始投资收益率只有7.29%,这个收益率如果再减去私募的托管费,投资人会崩溃的,私募由于主要是利润提成,这样的收益率估计也会很郁闷的),所以就不由自主地开始画饼充饥,给自己找这家公司价格上涨的理由,因为不上涨,靠7%的回报率,不能满足任何一方的利益。例如这位私募经理曾说,我为什么200元买茅台呢?因为发达国家成熟市场这样的消费企业估值普遍30pe水平,照此推力,即使2014年盈利零增速,也是EPS14.58元吗(复权后,即2013年的EPS),如果市场能与国际接轨,那股价也应该是400元以上,我融资杠杆1倍,对我们的净值将有200%的收益。很显然,我把这种现象叫做画饼充饥,因为第一、成熟国家未必30pe水平,第二,国内与目前发达国家利率水平大不相同(两家盈利相同都是eps15元的企业,且假设未来盈利稳定,分别在一个国家利率5%和一个国家利率2%甚至1%的市场上市,市场的反应大不相同,用一个超低利率水平下国家的股票市场的估值来评判一个利率较高国家股市估值也不是很客观)。在此,以美国股市目前的现状来以管窥豹世界上金融最发达且利率水平较低的优秀企业的静态估值(这里一些都是上图上真相,而不是嘴上和脑子里自己臆想,如果上述经理人能够稍微查阅一下资料,也不会得出成熟国家同类型公司30pe的结论)。

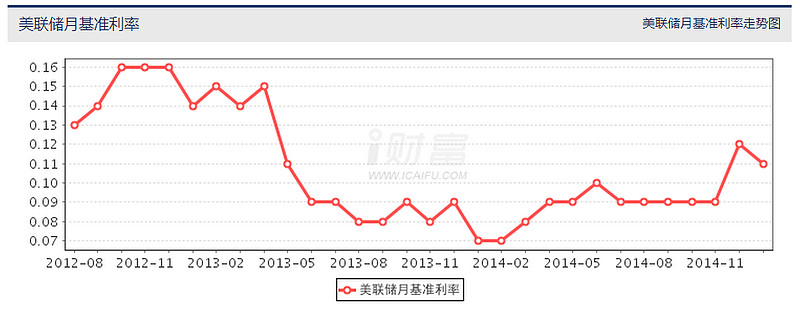

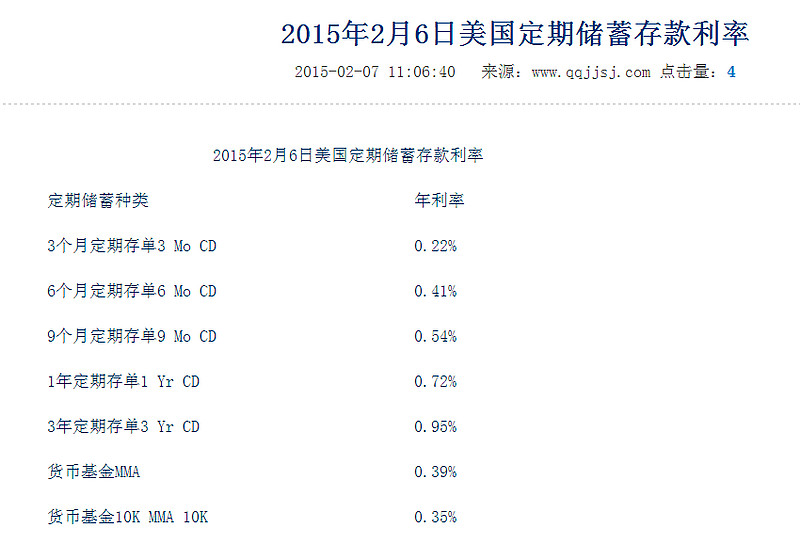

先来看一下美国目前的利率水平:

这里说明一下,以免某些人吹毛求疵,基准利率与实际利率略有不同,这里取基准利率只是因为数据获取更直观和方便。

由于美国如此低的利率水平,所以美国股市的表现入下图:

这是一张截止到2015年2月6日道琼斯指数的月K图,从2008年金融危机最底部6440点,到目前17824点,已有将近200%涨幅。

面对这样的利率和这样的股市涨幅,我们再来看看美国各主要行业的优秀企业的静态估值水平(为了相对客观,我在选择上以市值作为排名,也就是各主要行业中市值最大的一到两家公司,市值最大未必代表盈利能力和营运效率最高,但是比较代表普遍性)。

先看一下饮料与酒类(以市值排名):

点评:饮料与酒类与茅台属于同一板块,其整体pe水平为21-25之间,如果有兴趣朋友可以再看一看这些股票的月K线图,与指数类似,都是一路涨上来后pe才达到如此的水平,再次强调,美国的利率!!

接来下是各主要行业的一些优秀公司的静态pe水平,集体上图了:

由于时间关系,大体给大家找了一些有代表性的企业,涉及的行业包括医药、金融、能源、餐饮、零售等我们投资人比较喜欢的行业。大家可以对照目前美国利率水平,看看这些优质的企业静态的PE水平如何……

第二、由于初始投资收益率很低(按照茅台的例子,7%收益率是出资人与资金管理人都不能接受的),所以先是画饼充饥,意淫出了发达国家优秀消费类30pe水平的估值架构,然后自己只能每日盼涨,因为不涨,靠公司盈利eps15元,对应自己的出资额200元,收益率低的可怜。这样的话,无形当中把自己逼为了盼涨派,而为了盼涨,又会意淫出很多脱离基本面的因素来自我壮胆。形成投资的恶性循环(例如茅台如果把XX项加回来,把另外XX项再调整回来,其实他是利润是增长的!!您在现实生活中收购一个生意也是把所有潜在的项目都反加回来,然后自我陶醉吗?相反,我们现实生活中,经营或者收购小店都是非常保守的,经常会说,把这个剔除掉,把那个剔除掉,我还能收益多少多少呢!!)……

因此,通过上述分析,再次证明,我们投资一家企业,公司自身必须是家优秀的投资标的,除此之外,一定要非常注重自己的收购价格!我一直强调以实体生意的思想来做投资,一家公司,不上市,没有价格波动与很好的流动性,面对他的盈利与你的出资额,你觉得值不值、愿不愿意去收购,如果觉得值,再在二级市场购买这家公司的股票……邱国鹭先生把这个思想总结为“用一级市场的思想来做二级市场”。例如我投资银行,平均成本9元多,盈利2.5元左右,未来我保守评估没有增长,静态回报率也会达到27%,这也是我动用融资的理由,想想现实生活中,一个项目能给你带来30%的回报,你资金不足,去银行贷款,银行贷款利率8.6%,你乐意不乐意去贷款做这个生意……而上述茅台的案例,公司是家非常不错的公司,但是你现实生活中会愿意接受这个报价吗?会到银行以8.6%的贷款来收购一个静态盈利只有7%的资产吗?尤其是理性和保守的预测未来盈利基本稳定的前提下!

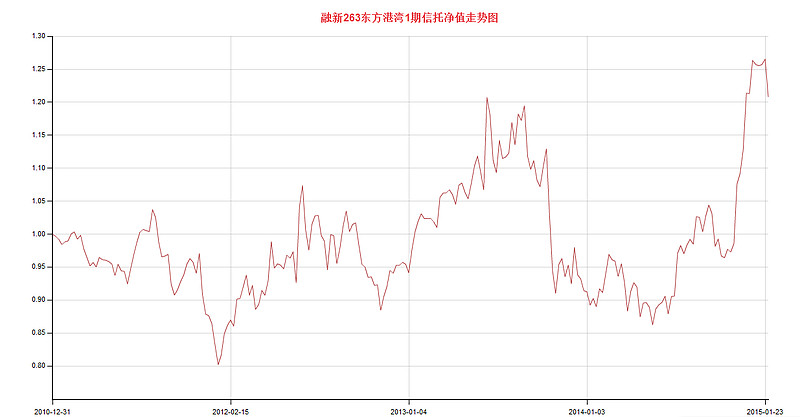

现实生活中,人人都是生意人,人人都会选择对自己收益最大的方式来决策,但是到了股市,就是因为有了个股价波动和可交易性,就把大部分人给搞晕了,真是可惜可叹……在此,再举一个例子,这也是国内一个非常著名的私募经理,他的思想也是更偏向于好公司,但是对好价格,也就是我说的静态初始投资收益率不是很在乎。因此在医药板块涨的非常好的时候(大概40-50pe吧),发出长期看好医药行业的观点,而当银行估值极低之时,得出银行低估值是价值陷阱、台湾银行利率市场化进程即全行业亏损过程的观点(他的看好的观点和看空的观点,其实并不是基于真正行业的基本面出发,而是由于价格波动而自我的意淫,这就是我之前所说的,很多投资人的基本面看法,都是非客观的)……这位投资人正是因为有这样的思想,那么他的长期投资收益会是如何呢?带着这个疑问,我进入了该投资公司的网站,找到了我能找到的发起时间最早、投资时间最长的两个私募产品,其收益率上图:

能找到的最长的产品成立8年,年复合收益率5.2%……后一个产品成立时间稍短,评判投资收益率不是很可观,不过还好的是应该都是跑赢大盘的,也算是不错的经理了,不过大家如果同时考量一下按照生意逻辑,在一个生意人愿意接受的收益率下投资国内的优秀企业,甚至在一个生意没有投资价值的时候你转让出去(一家公司稳定年盈利100万,有个傻子出1亿(即100pe)要买我的企业,不卖你我是傻子!大家想想现实生活中你会不会卖,不仅会卖,卖完了赚了人家钱还要骂人家傻蛋呢!)到目前的收益率又会是多少?

上述两位基金经理,目前的投资收益率不是很高,也和市场这几年的波动有关,如第一位投资者,通过时间的消化,其净值会上到1元平衡线之上,甚至盈利。但是如果不注重投资收益率的概念,总是画饼充饥或过度美好地预测公司未来盈利能力并作出目前在一个很低回报率水平下进行购买企业的决策,时间拉长……收益率应不会很好看。因为你长期的投资回报率其实大体等同于你购买企业时的投资收益率……

如果现实生活中不愿意去干的事,最好在股市里也少干!!!