投资CRO行业的核心逻辑

逻辑一:整体的新药研发投资回报率下滑 → 国外药企降本减费 → 医药研发外包需求快速增加 → 亚太地区“工程师红利” → 国外部分环节订单产业转移到亚太 → 中国医药外包行业受益;

逻辑二:国内医改控费 → 仿制药厂出清,鼓励创新 → 增量和余量资金腾挪到新药研发行业 → 国内三大交易所支持亏损的创新药公司上市→ 国内医药外包企业直接受益。(本段文字摘自蹬羚社)

以上两大投资逻辑是否发生变化了呢?

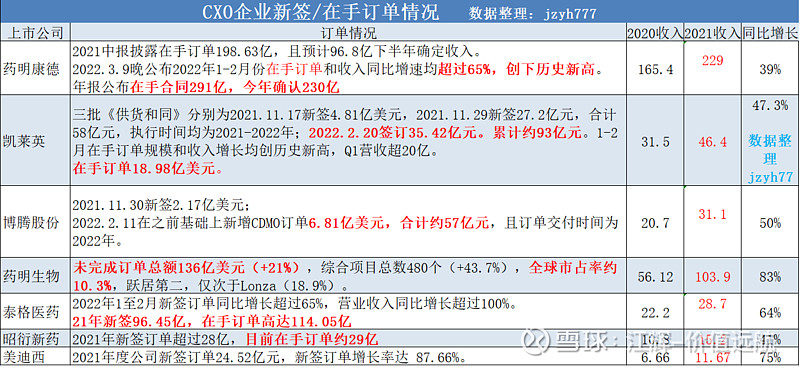

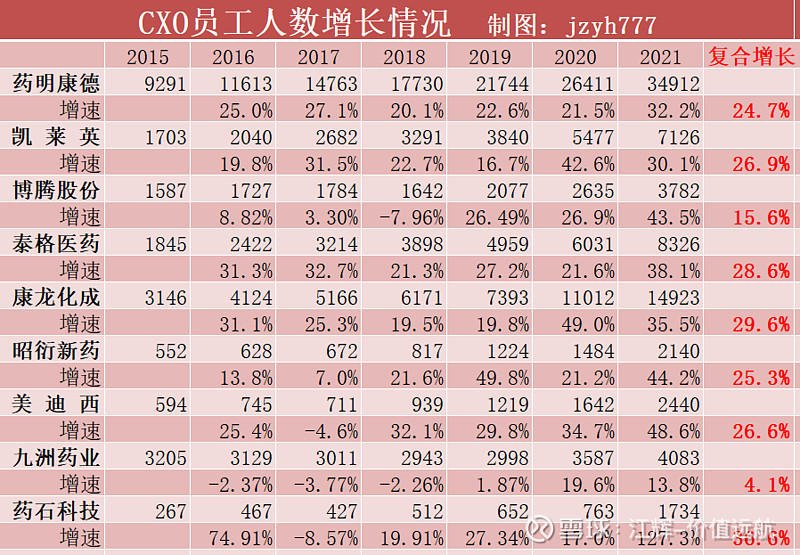

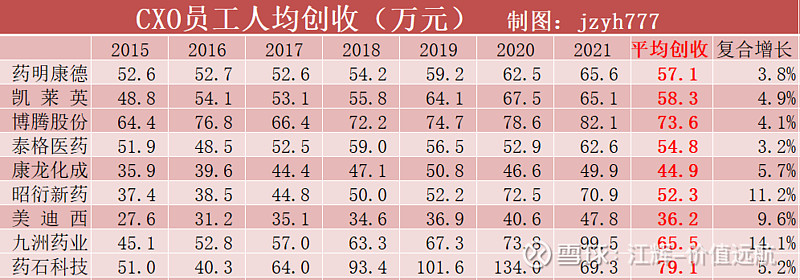

六张图看CRO行业和企业的发展

投资恒等式,市值=净利润*估值,这个恒等式告诉我们投资获利的两个关键变量是公司未来的业绩走向(企业的盈利能力)和市场给与公司的估值(投资者的情绪)。紧盯影响企业未来业绩走向的因素,这样才更容易理解股价的波动。什么样的因素会制约CRO行业的发展呢,或者说以上数据中发生什么样的变化是应该引起注意?当你弄清楚这个问题,对cro理解也会更进一步。

至于当前CRO企业的估值是贵还是便宜,每个人都有不同的答案。反正我认为不贵。