自2004年成立以来,公司已建立赋能多领域的一体化生物医药和医疗器械研发服务平台,具备丰富的研发项目经验、健全的质量管理体系、专业的人才队伍以及全面的药政法规和监管政策知识储备,能协助客户在监管日趋严格、过程日益复杂的环境中,高效推进产品开发,加速产品市场化进程。

受益于近年来医药行业的快速发展以及日益成熟的监管体系等因素,凭借良好的声誉和业绩表现,公司已发展成为中国最大的临床合同研究组织(CRO),拥有覆盖全国的研究中心合作网络、能力和经验兼备的临床研究团队。2016-2021年间公司支持了52.9%的国内已获批I类创新药物研发。

在行业的大背景下,公司能够凭借在中国临床CRO行业的市场地位及多元的服务从市场竞争中脱颖而出,并继续保持一流的行业竞争力,同时公司仍需为CRO行业在中国乃至全球的变革做好充分准备。在研发创新有效的药物过程中,临床CRO将采用更先进技术,以便能更好地帮助客户处理复杂且前所未有的研发挑战;充分利用更先进的技术,提高临床CRO的数字化水平,并促进对已有数据资源的充分利用。

一、财务数据

1、基本数据

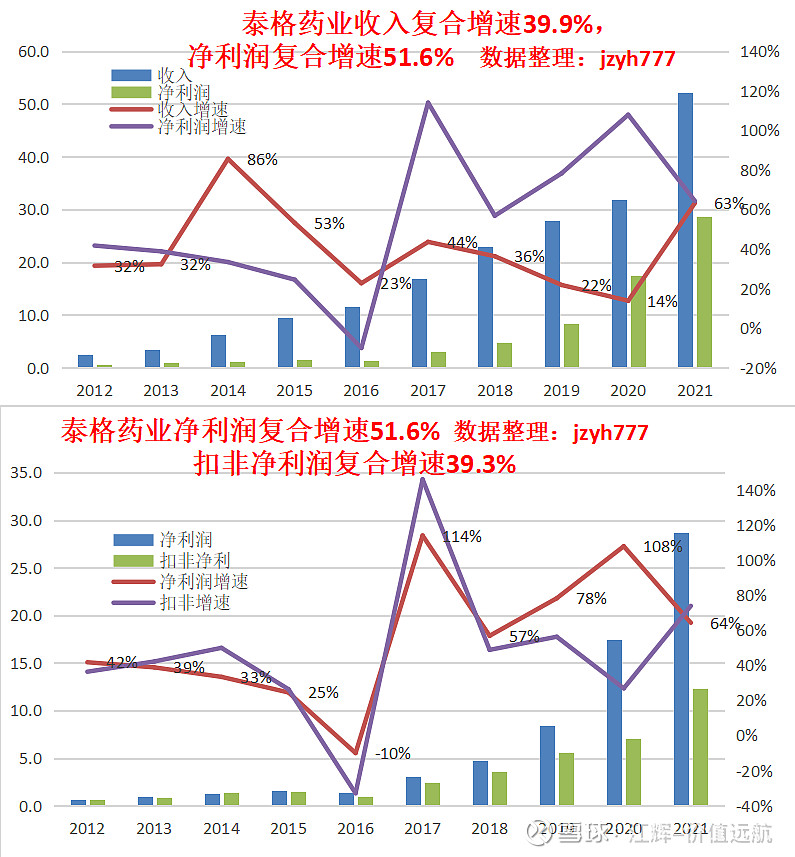

3月10日泰格曾发布业绩快报,公司2021年营业收入52.14亿/+63.32%;净利润28.74亿/+64.26%;扣非净利润12.31亿/+73.9%。3月28日晚间,泰格医药正式披露年报,经调整归母净利润15.85亿/+60.6%,经营活动产生的现金流量净额14.24亿/+42.57%,显示较强的经营质量。

2、1-2月份经营数据

3月10日晚还公告了2022年1-2月经营数据,公司主营业务延续良好增长趋势,主营业务实现稳步增长。2022年1-2月新签订单同比增长超过65%,营业收入同比增长超过100%。

3、分业务详细数据

公司境外主营业务收入24.47亿,占收入的47.1%,上年同期12.75亿(占收入的40.3%),同比增长91.87%。境外收入增长主要来自2021年下半年新冠肺炎相关的多区域临床试验项目,同时,客户对其他多区域临床试验需求的增加也助力海外收入的增长。

1)临床试验技术服务。报告期内,临床试验技术服务收入29.94亿/+97.05%,上年同期15.19亿。该业务主要受益于经济自新冠肺炎疫情中进一步复苏,客户对国内临床试验、海外临床试验及多区域临床试验(包括新冠肺炎疫苗及治疗的临床试验)的需求增加,因此,临床试验技术服务收入实现稳步增长;同时,公司医学注册、科学事务、医学翻译及药物警戒等服务收入均呈现增长趋势。

2)临床试验相关服务及实验室服务。公司临床试验相关服务及实验室服务收入21.94亿/+32.39%,上年同期16.57亿,收入增长主要由于实验室服务、现场管理及受试者招募服务以及数据管理与统计分析服务的收入增加所致。数据管理及统计分析及实验室服务的海外业务收入占比明显高于国内业务收入,大部分海外业务收入均以美元结算,与上年同期相比,人民币兑美元出现大幅升值,对该收入造成一定不利影响。

二、新增合同和待执行合同情况

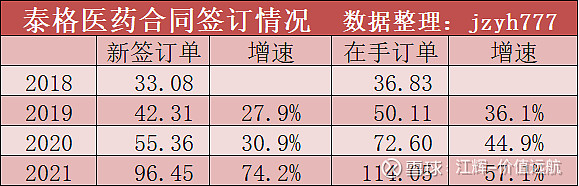

报告期内,公司新增合同金额96.4545亿/+74.22%,订单增加主要由于制药、生物科技公司和医疗器械公司持续增加研发投入所致,中国在临床开发项目的吸引力日益增强,研发活动随着疫情的控制而逐步恢复,新冠肺炎疫苗及疗法的临床试验需求增加等原因使公司取得大量新签订单。另外,随着监管制度的日趋严格、新技术和分析工具的迅速普及和全球化趋势加速等因素影响,使得客户对公司的新兴服务,如科学事务、药物警戒、真实世界研究、医学翻译、医学影像和GCP认证咨询等业务需求增加。截至报告期末,公司累计待执行合同金额114亿/+57.09%。

三、员工情况

目前拥有员工8326名,其中项目运营人员7602名,中国6672名、亚太(中国除外)320名、美洲574名、欧洲+中东+非洲36名,从人员数量看,公司海外拓展成效显著。截至报告期末,公司拥有24家海外子公司、超过1000人的海外专业团队,全球员工遍布五大洲52个国家。

四、员工激励:绑定高层和核心技术人员,奠定长期发展基础

1)A股员工持股计划:授予不超过782人的董监事高管核心技术技术骨干,首次及预留部分股票的受让价格均为73.80元/股,对应的股份数量为不超过360.81万股,筹资金额不超过2.66亿元。

2)H股股票增值权激励计划:海外子公司高管、核心技术和业务人员,不超过90人,拟向激励对象授予不超过44.99万份H股股票增值权,约占本计划草案公告时公司股本总额的0.0516%。

两份股权激励及持股计划草案有利于降低公司流动性,提升人员稳定性,增加公司执行能力。以上两个激励方案的解锁条件均为2022/2023/2024年扣非净利润不低于40%/25%/17%。

五、风险因素

1)新冠肺炎疫情对公司业务造成的影响程度将视未来发展而定,目前仍具有不确定性和不可预测性。

2)生物制药研发服务需求下降的风险,及丧失主要客户及合同的风险。

3)未能适应法规/政策更新或变更的风险。21年7月国家药监局药品审评中心发布了《以临床价值为导向的抗肿瘤药物临床研发指导原则(征求意见稿)》,市场对CXO景气度产生疑虑。

4)业务扩张及战略实施失败的风险。公司预计未来业务会得到持续发展,因而将继续扩大服务范围及增强全球影响力。若公司无法有效管理增长或战略,公司未必能成功扩张,且公司的业务、财务状况及经营业绩或会受到重大不利影响。

5)收购及投资的风险。过往公司能通过多项收购及投资实现业务增长,公司未来将继续进行选择性的收购及投资。如果未能物色到合适的收购或投资标的,或做出的收购、投资未能顺利实施,公司可能无法从该等交易中实现预期回报,公司的业务、财务状况及经营业绩可能会受到不利影响。

6)按公允价值计入损益的金融资产的风险。报告期内,公司取得按公允价值计入损益的金融资产的公允价值18.15亿元,上年同期11.38亿元;按公允价值计入损益的金融资产的出售收益1.26亿元,上年同期末1.2亿元。公司不能保证将继续取得按公允价值计入损益的金融资产的出售收益,财务业绩也可能会受到重大影响。

7)人才流失的风险。2021年9月17日副总经理、财务负责人兼董事会秘书 Jun Gao(高峻)先生辞职。

$泰格医药(SZ300347)$ $药明康德(SH603259)$ $凯莱英(SZ002821)$ @今日话题 #年报解读# #年报分析#