昭衍新药核心业务是药物非临床药理毒理学评价,非临床评价是药物研发不可缺少的环节,由于其技术的专业性及严格的GLP法规要求,通常只有在专业的评价机构(GLP实验室)内开展;公司是国内专业从事药物非临床评价的GLP实验室之一,拥有北京和苏州两个GLP实验室,建立了系统的药物非临床评价技术平台和GLP质量管理体系,通过了国内及多个国家的GLP认证或检查;公司通过20余年的实践,在中国和美国拥有超过10万平方米的实验设施,积累了丰富的药物评价经验,在行业内树立了良好的品牌形象。公司的海外子公司 Biomere也于2019年通过了美国FDA的检查,具备了一定的药物评价能力。 (2020年4月20日在雪球发文章进行过交流,点击查看原文《昭衍新药,缘何引领CRO》)

一、基本财务数据

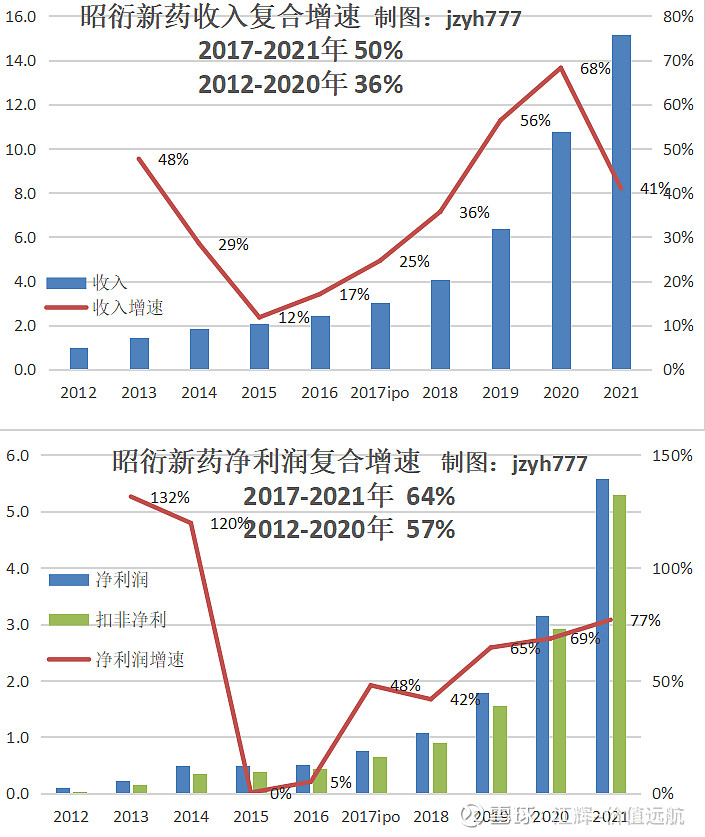

2021年实现营业收入15.17亿元/+40.97%,实现归母净利润5.58亿/+76.96%;2021年Q4实现营业收入6.60亿元,同比增长48.49%,实现归母净利润3.10亿元,同比增长80.48%。

国内收入12.64亿,占收入比83.31%;境外收入2.532亿,占收入的16.69%。

二、分业务看

(1)非临床研究和临床研究行业现状和未来

随着FDA新药审批制度的日益严格以及新药研发越来越复杂,制药企业开始将越来越多的研发工作外包给CRO企业,全球CRO市场快速增长,根据Frost & Sullivan最新报告,2019年全球CRO市场规模约626亿美元,预计2024年全球CRO市场规模将达到960亿美元,预计2019-2024年均复合增长率8.9%左右。2019年,全球药物非临床安全性评价的市场规模为48亿美元,预计2024年全球安全性评价市场的规模将达到87亿美元,2019-2024年的复合年增长率高达12.5%。

CRO在我国是近20年来发展起来的新兴行业,90年代后期,跨国CRO及制药企业研发业务在中国的开展推动了中国早期CRO的成长。根据Frost & Sullivan 最新报告,2019年,中国CRO市场规模约68亿美元,预计2024年中国CRO市场规模将达到222亿美元,2019-202年均复合增长率26.5%左右。2019年,中国药物非临床安全性评价的市场规模为4.1亿美元,预计2024年中国安全性评价市场的规模将达到20亿美元,2019-2024年的复合年增长率高达36.5%。

(2)实验模型行业

实验模型行业是指从事实验动物驯化、人工培育与繁殖、疾病动物模型研发等相关产品及服务的企业总称。实验模型类产品及服务主要服务于下游医药科研及制药机构,用于开展基于实验模型的医学研究、药品质量检定、生物制品制造、药理及毒理试验等工作。

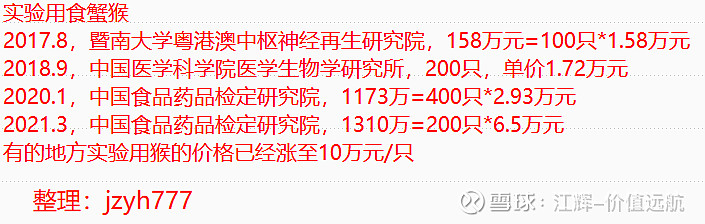

我国实验动物行业起步于上世纪七十年代,经过40年的行业发展,现已形成一定的产业格局。凭借丰富的动物资源与人才储备、产品质量稳定性以及其成本控制等优势,中国已经成为了包括美国、欧盟、日本在内的全球多个发达市场实验模型产品及服务的主要供应商。实验模型的主要市场是各大医药研发机构、非临床CRO以及医学高校实验室等。作为世界上少数几个拥有最丰富非人灵长类动物资源的国家之一,我国实验模型行业的发展具有得天独厚的资源优势。公司上游为试验动物,包括小型啮齿类动物,主要是小白鼠以及大型灵长类动物黑猩猩等,2021公司动物采购成本持续上升,但公司可以转嫁;广西猴厂已于2019年11月正式开工建设,预计3年达产。根据Frost & Sullivan最新报告,2019年,中国实验模型市场规模约4亿美元,预计2024年中国实验模型市场规模将达到15亿美元,预计2019-2024年均复合增长率28.1%左右。

三、订单跟踪

2021年,集团整体签署订单超过28亿元人民币,其中境内公司整体承接订单金额超25.5亿元人民币,同比增长约65%,继续保持高速增长;海外子公司 BIOMERE承接订单约2.8亿元人民币,同比增长约75%,实现高速增长。

2021年,海外子公司BIOMERE继续保持良好运营,毛利率持续改善,全年承接订单约2.8亿元人民币,同比增长约75%,实现高速增长;昭衍国内公司承接海外订单约1.6亿元人民币,同比增长超过100%,延续高增长趋势。

2021年,在实验模型紧缺的大环境下,公司进一步统筹资源,合理规划、综合管理,使新开展、新完成以及在研的项目数量都攀上了一个新的台阶。截止报告期末,公司整体在手订单金额约29亿元人民币,为未来业绩提供了保障。

四、产能跟踪

公司有完善的产能配套设施的扩展计划。按照计划,苏州昭衍于2021年启动约7500平米的饲养设施装修工程,已于2021年年底完工并投入使用。同时,完成了1800平米的实验室(P2)装修建设并获得生物安全二级实验室备案许可。另外,为支持公司业务未来持续快速的发展,满足日益增长的实验需求,苏州昭衍在现有土地上进行II期工程的扩充建设工作,设计新增建筑面积约20000平米,以饲养设施为主,并配套新的动力中心以及IT机房等辅助设施,2021年底已完成基础框架封顶,预计2022年下半年投入使用。新设施的建设将进一步提升公司业务通量,为未来的业务执行和业绩增长提供保障。为满足国内放药研发的需求,公司还与江苏先通分子影像科技有限公司共同出资,在无锡建设国内领先的放药评价中心,该工程在报告期内,已经完成了主体建筑的框架结构,正在进行实验室内部装修工作。广州昭衍安评基地于2021年10月已开工建设,目前在有序建设中。无锡昭衍的放药评价基地,正在建设约3000平米的试验设施,预计将于2022年下半年投入运营。重庆昭衍新药评价中心的建设工作也在有序推进。

为进一步发展海外业务,缓解海外子公司BIOMERE设施紧张的局面,昭衍加州于2021年新装修投入约6000平米的试验设施。

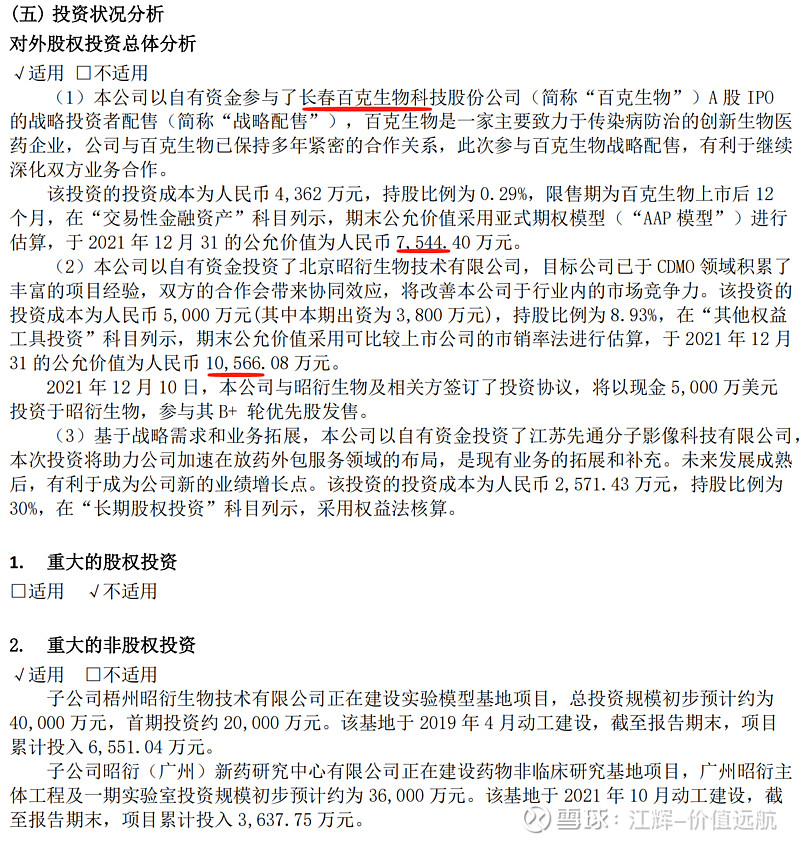

五、对外投资

#投资炼金季# #年报解读# #年报分析# @今日话题 $昭衍新药(SH603127)$ $美迪西(SH688202)$ $药明康德(SH603259)$