订单饱满,产能提速,凯莱英有未来

凯莱英是一家全球领先、技术驱动型的CDMO一站式综合服务商。根据Frost&Sullivan按2020年收入的统计数据显示,公司是全球第五大创新药原料药CDMO公司,约占据1.5%的市场份额(第一名市场份额约为2.9%);是中国最大的商业化阶段化学药物CDMO公司,约占据22%的市场份额。从“每个人,每个产品,每次服务开始”,提供贯穿药物研发至商业化的药物全生命周期的卓越CDMO服务及解决方案,致力于成为全球制药产业可靠的首选合作伙伴。自2016年以来,公司为超过600个药物开发及生产项目提供服务。

公司始终秉承以客户为中心的理念,是诸多跨国制药公司和领先的生物技术公司等蓝筹客户的首选合作伙伴。按2020年销售额排名的全球前20大制药公司中,公司已与15家建立了合作,并连续服务其中的8家公司超过10年。就总部位于美国的五大跨国制药公司而言,公司服务了其从公开数据可查到的约30%的Ⅱ期或Ⅲ期临床阶段小分子候选药物的相关工作,其中一家该比例达到50%。

一、行业格局和趋势

根据Evaluate Pharma《World Preview2018,Outlook to 2024》研究报告数据显示,2018年到2024年全球处方药销售额由8300亿美元增长至12040亿美元,年均复合增长率达到6.4%,远远超过2011年至2017年1.2%的复合增长率,快速增长的医药市场为CDMO扩容创造了发展良机。全球药物研发投入也逐年增加,2024年预计全球研发投入将达到2040亿美元,2020-2024年全球研发支出占药品销售额的比重平均约为18.22%;全球投资回报率排名前十制药公司的研发投入与并购投资中约将65%用于研发支出。 (这篇文章值得点击阅读《一个复合增速高达31.3%的行业》)

随着经济发展、人口老龄化加剧以及卫生健康意识增强等多因素影响,全球药品销售额和全球研发支出保持持续增长,其相对应的渗透率决定了全球CDMO行业的市场规模。CDMO公司作为新药研发产业中重要的合作伙伴,不仅有助于制药公司聚焦研发管线建设,提高资源配置效率,缩短新药研发周期,加速新药上市;而且能够帮助其降低商业化生产成本,并保障供应链的稳定。医药CDMO商业模式日趋长期化、稳定化,CDMO公司不仅可以分享制药公司长期增长的研发投入带来的订单收入增长,还可分享创新药上市后的销售红利,具有持续发展的空间。相较于传统产品型CDMO公司承接制药企业产能转移的代工服务方式,平台型CDMO公司具有高壁垒的稳定性、高附加价值的盈利能力,在全产业链布局形成的协同效应、高技术壁垒、高附加价值、嵌入合作粘性将带来更大的成长空间与确定性较高的业绩弹性。

近年来,国家加大对创新药研发的重视程度,中国医药工业正从医保扩容的“提量”快速转变为以一致性评价和创新药上市为主线的“提质”过程。自2016年3月我国仿制药一致性评价大幕拉开,接踵而至的“两票制”、“4+7”药品带量采购、新修订《药品管理法》等政策都在推动创新药的发展,多项政策鼓励新药研发,提高新药审评效率,缩短新药上市时间;同时对于存量的同质化仿制药进行整顿,取消医药加成,解除医院与药品销售的利益绑定,推动药品降价,取得了较好的成效,在客观上推动仿制药行业向创新方向转型的同时,为创新药研发释放更多的资金额度和资源支持,致使国内创新药市场呈现出井喷式增长的趋势,推动我国从“仿制药大国”向“创新药大国”演变。国内创新药崛起,药企创新研发投入逐步加大,进一步为我国CDMO行业贡献较大空间增量。

整体而言,从全球新药研发投入、创新药销售额、我国新药研发投入、小型创新药企业融资额等重要前瞻指标来看,预计我国CDMO行业未来将保持高于全球CDMO行业的平均增速。CDMO行业进入壁垒逐步升高,订单结构、企业议价能力、研发附加值、成本控制能力等因素共同决定了企业的盈利能力。除了传统的CDMO业务之外,我国CDMO企业开始探索“VIC”模式,深入参与研发,并将有望享受创新药上市后的持续收益。整体来看,随着行业的逐步发展,龙头CDMO企业在客户、品牌、产能、技术和资金五大方面的壁垒逐步增强,在高度分散、充分竞争的市场格局中强者恒强的局面初现。

二、基础财务数据

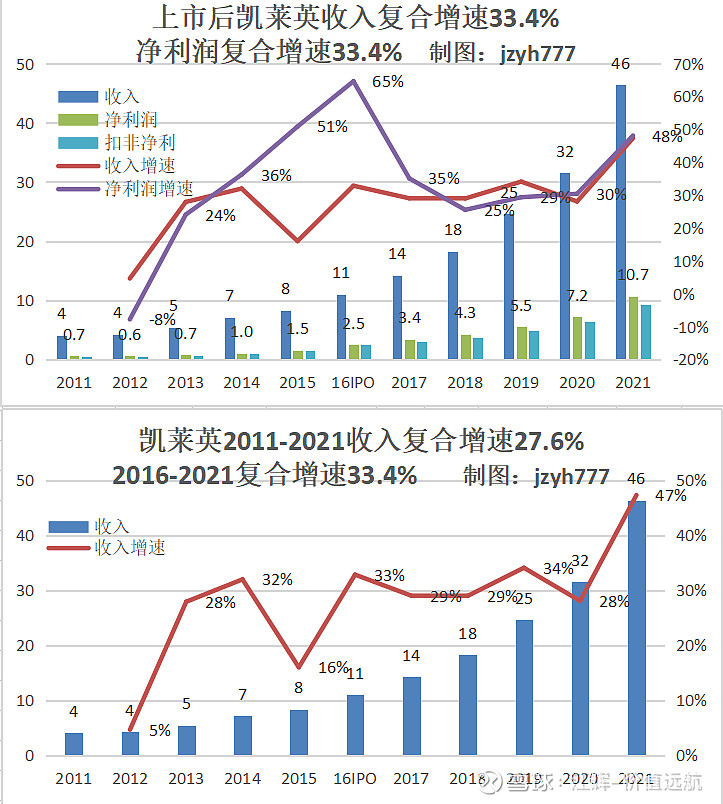

营业总收入46.39亿/+47.28%,若剔除汇率影响因素,收入同比增长56.13%;其中海外收入39.98亿,占总收入的86.2%。四季度收入17.15亿/+60.83%,若剔除汇率影响因素,同比增长66.61%。

归属于上市公司股东的净利润10.69亿/+48.08%。扣非净利润9.35亿,增长45.2%。

3月13日晚间,凯莱英公布1-2月在手订单规模和收入增长均创历史新高。经初步核算,1-2月营业收入同比增长超过130%,也预计2022Q1营业收入超20亿同比增长超150%。

报告期小分子临床、小分子商业化、新兴服务收入分别增长37.58%、51.70%、67.43%。报告期内,公司来自大型制药公司、海外中小制药公司、国内制药公司收入分别同比增长41.46%、50.99%、72.95%。

三、订单跟踪

受益于行业景气度高、公司竞争力持续提升,公司订单强劲增长,截止本报告披露日,在手订单总额18.98亿美元,较去年同期增长320%。

2021年11月17日与凯莱英签订4.81亿大订单,11月28日再签27.2亿合同,2022年2月20日再签35.42亿人民币供货合同,三次累计总合同金额高达92亿元人民币,合同履行期限都是2022年。 (详细阅读《凯莱英再接27.2亿元大订单》、《凯莱英又签大订单》)

基于长期合作关系,2018-2021年来自辉瑞医药的收入分别为1.84亿、2.48亿、6.37亿、17.67亿,占营业收入的比例为10.07%、10.11%、20.25%、38.1%。

四、重点产能建设

目前公司以天津为中心,已覆盖辽宁阜新、吉林敦化、上海金山等地区建立了多个小分子、生物大分子研发生产基地。

报告期内小分子CDMO业务产能在建和交付情况:子公司吉林凯莱英完成新厂房启用,凯莱英生命科学、凯莱英制药、吉林凯莱英制药等子公司根据发展需要,完成多个车间、厂房的升级改造。截至2021年底,公司传统批次反应釜体积近4700m³,截至3月30日,传统批次反应釜体积5000m³。2022年底小分子传统批次反应釜产能计划较2021年底增长46%。

与此同时,凯莱英持续加大连续性反应在各厂区的应用力度,一方面完成多个车间、厂房的升级改造,另一方面在新建厂房中大力度增加连续性反应设备。在敦化厂区,凯莱英可以使用连续性反应实现某项目的关键原料1.3吨/天的生产,若实现相同生产规模需要使用180m³批次产能。

公司于2022年2月7日更新在建产能进展,面对迅猛增长的客户需求和订单增长,公司战略性地加速推进全国多个小分子研发生产基地建设,产能全面实现提速释放。2021年下半年新增批次产能超过1700m³;2022年,公司还将进一步加快产能建设速度,力求上半年敦化厂区陆续新增4栋厂房,1000m³批次产能,全年敦化、天津、长三角地区实现新增小分子批次产能超过1700m³,实现批次产能增长超过一倍,同时拥有国内小分子CDMO中最大总产能5870m³。

五、人才团队建设

公司持续加强高级人才引进和培养,牢牢把握和坚持人才引进战略,以内部培养与外部引进相结合的方式,实现人才梯队持续扩容,截至本报告期末,公司拥有员工7126人,具有海外跨国公司经验人员149人,研发及分析人员3381人,占比高达47.45%。

基于新兴业务快速发展的需求,公司进一步挖掘行业顶端人才、吸收优秀毕业生。报告期内,共引进高级人才共计49人,其中博士人才18人,高级主管以上人才16人,海归及外籍人才19人。

公司持续实施限制性股票激励计划,向高层管理人员、管理人员、核心技术骨干共计298人授予222.42万股,实现管理人员及核心技术团队与公司及股东利益一致,进一步提升长期稳定性。

六、并购行为

2021年10月完成现金收购医普科诺100%股权,加强凯莱英临床研究服务板块在数据管理和生物统计等方面的专业能力和服务能力,完善了整个业务链条。医普科诺是一家聚焦于临床数据管理和统计服务的公司,是国内第一家CDISC企业会员,致力于为制药企业和CRO公司提供从方案统计设计,到CRF设计、EDC 创建、数据清理、数据集生成到临床试验报告撰写和递交的一站式国际领先的数统专业服务。子公司凯诺医药与新收购数统公司医普科诺协同良好,持续巩固一体化服务能力。

2022年2月11日以5794万美元(折合约3.67亿元人民币)收购美国SnapdragonChemistry,加码连续生产和海外战略布局,收购完成后凯莱英持有Snapdragon公司100%股权。Snapdragon是一家为医药行业公司提供领先的连续性反应技术以及早期化学工艺开发服务的美国化学技术公司,本次收购将有力推动凯莱英在美国业务的进一步发展。

七、再次联手高瓴资本

3月25日晚间,凯莱英公告,为促进公司大分子药物、抗体偶联药物、细胞基因治疗药物以及mRNA药物等在内的CDMO(医药领域定制研发生产)业务发展,满足子公司上海凯莱英生物技术发展有限公司后续资本性支出及运营支出的资金需求,公司董事长HAOHONG、子公司凯莱英生物技术发展、凯莱英生物拟与海河凯莱英基金、高瓴祈睿、珠海岱恒、凯莱同心共同签署《投资协议》。各投资方将按照约定分期向目标公司合计增资不超过约25.34亿元人民币,其中公司对目标公司最大出资额为16.6亿元人民币,在各方均完成首笔增资交易后,凯莱英医药对目标公司的持股比例从100%变更为83%。

高瓴资本2020年2月17日曾想包圆凯莱英的23亿定增,因定增新规包圆搁浅。2020年10月16日,凯莱英非公开发行新增股份1017.87万股,募资金额23.11亿元。发行对象共有9家,其中高瓴资本获配440.53万股,获配金额约10亿元(占43%)。

但2021年8月16日凯莱英公布中报的时候,高瓴资本持股由580.5w股减少至220.3w股。在10月27日公布三季报时,高瓴资本已经不再前十大股东。

高瓴资本一直没有真正离开医药股,但是在去年2-3季度高位减持部分医药股的做法符合机构的身份,就像但斌降低仓位一样,毕竟资金不是自己的,持有人随时都可能要赎回,相对高点卖出,合适位置再进入能使得基金利益最大化。站在更远的角度,为什么个人投资者能够取得更高的复利收益,源于他们可以用自有的闲置的资金长期持有优秀企业的股权,比如乐趣持有茅台。

八、机构持仓情况

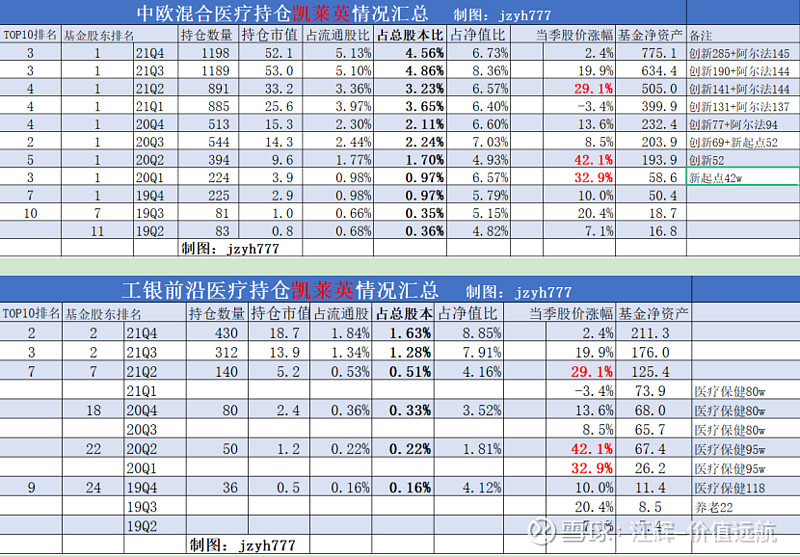

中欧混合医疗基金从2019年二季度开始就一直不离不弃,在所有持仓的基金中一直稳坐头把交易。至于你要不要配置,自己去做决定。按照市场的一致预期,今年净利润有望超过22亿元,970亿的市值对应43倍的估值,最低点685亿市值的时候只有30倍。

九、可能面临的风险

服务的主要创新药退市或者被大规模召回的风险

临床阶段项目运营风险

服务的主要创新药生命周期更替及上市销售低于预期的风险

未能通过国际药品监管部门持续审查的风险

核心技术人员流失的风险

环保和安全生产风险

国际贸易摩擦及汇率波动的风险

@今日话题 #年报解读# #年报分析# #投资炼金季# $凯莱英(SZ002821)$ $博腾股份(SZ300363)$ $药明康德(SH603259)$