投资CRO行业的核心逻辑

逻辑一:整体的新药研发投资回报率下滑 → 国外药企降本减费 → 医药研发外包需求快速增加 → 亚太地区“工程师红利” → 国外部分环节订单产业转移到亚太 → 中国医药外包行业受益;

逻辑二:国内医改控费 → 仿制药厂出清,鼓励创新 → 增量和余量资金腾挪到新药研发行业 → 国内三大交易所支持亏损的创新药公司上市→ 国内医药外包企业直接受益。(本段文字摘自蹬羚社)

以上两大投资逻辑是否发生变化了呢?

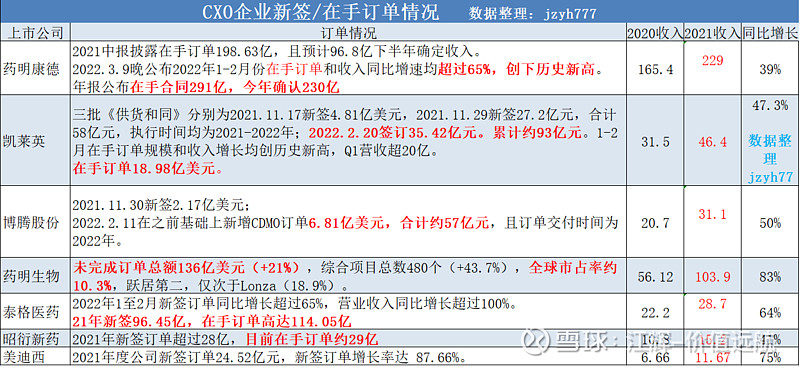

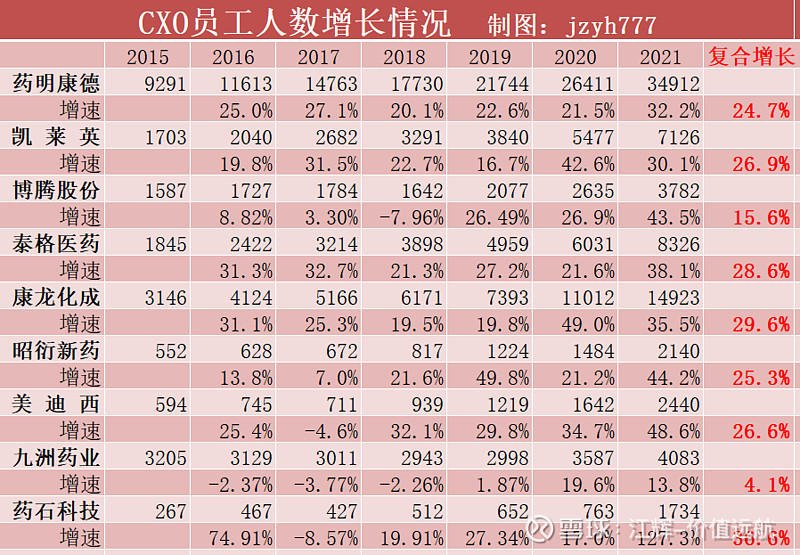

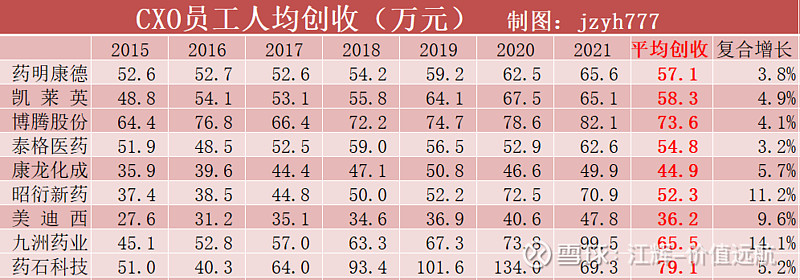

六张图看CRO行业和企业的发展

投资恒等式,市值=净利润*估值,这个恒等式告诉我们投资获利的两个关键变量是公司未来的业绩走向(企业的盈利能力)和市场给与公司的估值(投资者的情绪)。紧盯影响企业未来业绩走向的因素,这样才更容易理解股价的波动。什么样的因素会制约CRO行业的发展呢,或者说以上数据中发生什么样的变化是应该引起注意?当你弄清楚这个问题,对cro理解也会更进一步。

至于当前CRO企业的估值是贵还是便宜,每个人都有不同的答案。反正我认为不贵。

@今日话题 $药明康德(SH603259)$ $泰格医药(SZ300347)$ $凯莱英(SZ002821)$

药明康德业绩是真的好

昭衍新药,“养猴子”也能赚大钱

订单饱满,产能提速,凯莱英有未来

订单创新高,泰格医药依然优秀

全部讨论

再次重申,创新药CXO板块在6组重要核心数据方面,以及最终得到的年净利润复合增速方面,全面碾压A股所有最顶级优质的核心板块,无论是新能源汽车、锂电池、太阳能光伏、军工、顶级白酒等等行业,过去6~10年当中的净利润年复合增速都远不及创新药CXO,未来3~5年也同样难以匹敌创新药CXO,将来10年也将不断验证这些最优质数据。叠加行业前半年严重错杀(估值低的离谱),朝阳行业叠加高成长赛道,最长的坡+最后的雪,对于人类健康来说永远没有天花板的行业(国内傻机构每隔两三年都会跳出来做行业高低切换,认为也是周期行业是非常错误的观点),中国70%的机构的脑袋还不如顶级价值投资者用脚来思考,是时候让高瓴资本等为他们错误行为买单之时。致敬中国CXO八龙珠,目前只有药明康德排列世界CXO第7位,在未来5~8年的征程中,全球十大CXO企业将有至少5~8家是中国企业。

$药明康德(SH603259)$ $药明生物(02269)$ $康龙化成(SZ300759)$ 泰格医药,凯莱英,昭衍新药,博腾股份,美迪西,药石科技,九洲药业,和元生物,百诚医药,阳光诺和。

大股东减持了,所以我认为他们可能觉得贵了。大股东减持不代表一切,但我始终认为没有比大股东和高管更了解公司的人。$药明康德(SH603259)$

预计中报业绩:净利润46.36亿元左右,增长幅度为73.29%左右 变动原因 ▲

原因:1、公司预计2022年半年度实现营业收入同比增长约68.52%,第二季度实现营业收入同比增长约66.16%,超出公司此前公告的63%到65%的二季度预计收入增长率(详见公告编号:临2022_051)。公司持续强化药明康德独特的一体化CRDMO(合同研究、开发与生产)和CTDMO(合同测试、研发和生产)业务模式,同时积极配合落实上海地区新冠肺炎疫情防控措施,充分发挥全球布局、多地运营及全产业链覆盖的优势,及时制定并高效执行业务连续性计划,确保公司整体业绩目标的达成$药明康德(SH603259)$ $凯莱英(SZ002821)$ $博腾股份(SZ300363)$

$泰格医药(SZ300347)$ $药明康德(SH603259)$ $凯莱英(SZ002821)$ CXO,依旧是最棒的成长行业之一,越调整越有机会,好公司是值得低估或合理价格买入,长期拥有的!

cro行业A股上市企业境内收入占比。

东吴证券:$凯莱英(SZ002821)$ $药明康德(SH603259)$ $博腾股份(SZ300363)$ 新冠大订单预期降低,边际影响变小。随着Paxlovid产量的提升,Paxlovid药物在美国的分发开始提速,2022Q2分发量超过500万份,环比增长341%。疫情发展存在不确定性,Paxlovid 2022年后的需求量存在动态调整的可能性,目前市场对未来新增Paxlovid订单预期较低。由于药明康德、凯莱英和博腾股份均获得了辉瑞Paxlovid大额订单,市场担心该订单对上述三家公司增速会有扰动,我们认为,国内小分子CDMO企业经过多年的发展,已形成了较为稳定的大客户群体和倒漏斗样管线结构,同时其在生产工艺、交货速度和成本上均具有国际竞争力,未来业绩波动性较小。