财务数据:收入113.09亿/+12.79%;归母净利润26.62亿/+10.34%。累计研发投入18.63亿/25.56%。经营现金流净额33.8亿/+133%,经营现金流净额/净利润比为1.3。应收账款45亿,较Q1下降5亿。

结论:业绩略低预期。

造影剂板块保持稳健增长,而麻醉线受疫情影响以及代表产品右美集采降价的影响同比出现下滑。预计下半年业务逐渐恢复正常及创新药加速放量,下半年增长有望提速。

今年涨幅30%也是市场先生的“良心报价”,单季业绩不及预期造成的股价短期波动对长期持有者或许是一个很好的机会。

首发公众号jzyh777,扫码关注公众号江辉价值远航

研发投入继续加大,研发管线逐步开花结果。

1、继续加大研发投入。报告期内累计研发投入18.63亿/+25.56%,研发投入占销售收入的比重达到16.48%,有力地支持了公司的项目研发和创新发展。

2、项目注册申报有序推进。报告期内公司取得创新药制剂生产批件3个,仿制药制剂生产批件1个,取得创新药临床批件37个,取得3个品种的一致性评价批件,完成2种产品的一致性评价申报工作。

目前公司已有6款1类新药上市(艾瑞昔布、阿帕替尼、硫培非格司亭、吡咯替尼、卡瑞利珠单抗和甲苯磺酸瑞马唑仑),PARP抑制剂申报NDA,若进展顺利最快有望年内获批,超过40款药物进入临床阶段,丰富的在研管线储备为长期发展奠定坚实基础。

随着上半年PD-1新增肝癌、食管癌、非小细胞肺癌三个适应症获批,下半年PD-1销售增长有望进一步提速。

3、专利申请和维持工作顺利开展。报告期内公司提交国内新申请专利78件,提交国际PCT新申请39件,获得国内授权24件,获得国外授权49件。

继续加快国际化方面的进展力度。

公司继续加大国际化战略的实施力度,积极拓展海外市场。仿制药国际化方面,盐酸右美托咪定氯化钠注射液在美国获批。

此外,报告期内公司分别向美国FDA递交了3个原料药、1个中间体、2个制剂的注册申请;其他新兴市场也逐步加强注册力度。创新药国际化方面,公司将具有自主知识产权的用于肿瘤免疫治疗的注射用卡瑞利珠单抗项目有偿许可给韩国CrystalGenomics Inc.公司。

公司现有包括注射剂、口服制剂和吸入性麻醉剂在内的20个制剂产品获准在欧美日获批,1个制剂产品在美国获得临时性批准,为海外业绩增长带来积极影响。

“半价”推出新一轮股权激励计划,管理层给自己施压。

公司拟向包括董事、高级管理人员、关键岗位人员(含控股子公司)在内的1302人(总人数较2017年的573人增加了一倍多),授予限制性股票总量不超过2573.6万股,占总股本的0.48%,授予价格46.91元(半价),此次激励计划无论是激励范围和力度都十分可观。解除限售业绩条件为相比于2019年,2020-2022年业绩同比增长分别不低于20.0%/18.3%/17.6%。

本次激励对象涉及范围较广,有利于吸引和保留优秀人才,进一步激发公司创新活力。而未来三年18.64%的复合增长考核指标也为公司未来稳健增长奠定基调。

H2能提速吗?2019年扣非归母净利润49.8亿,行权的目标是20%,也即实现59.8亿。20年半年报扣非净利润25.6亿,那下半年要达到34.2亿,2019年下半年扣非净利润26.9亿,也即下半年同比增速达到27.1%。(PS:降低研发投入,减少销售费用轻而易举达到,但是我们更希望看到的是实打实的业绩增长。)

短期“偏负面”的信息,股价降降温不是坏事。

1、7月25日公告宣布四位高管因年龄原因集体辞职。(ps:高管离任或是为了方便减持套现,因为证监会对上市公司高管有严格的限售期和比例限制,离职后,这一限制将大大放松。)

2、7月27日,造影剂原料药龙头司太立的碘海醇生产车间发生严重爆炸事故造成停产。而在两个月前,恒瑞医药与司太立就碘海醇注射液、碘帕醇注射液签署合作协议,由司太立独家供货,恒瑞负责相关产品的商业运作。

3、7月29日,江苏省药监局印发公告称,拟注销江苏新晨医药有限公司《药品经营许可证》,而该公司正是恒瑞医药的全资营销公司,为恒瑞医药的麻醉、镇痛、呼吸及肝病领域的药品进行营销推广,此前该公司卷入一起医生受贿案。

4、集采的影响持续发酵。

5、奥本海默基金公司-中国基金减持,持股比例由1.78%降至1.27%。

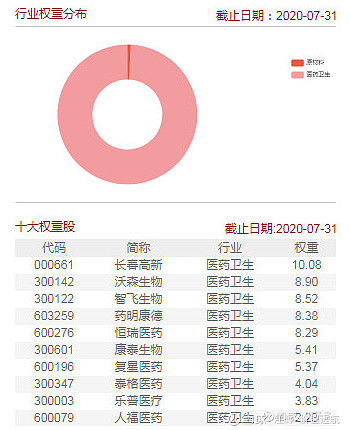

6、权重一再下降,恒瑞医药“失宠”了?中证指数有限公司7月31日最新更新的CS创新药指数,恒瑞医药排名继续下降,由龙二下降到第五位。(图片来源于 @狮子皇 老师的文章)

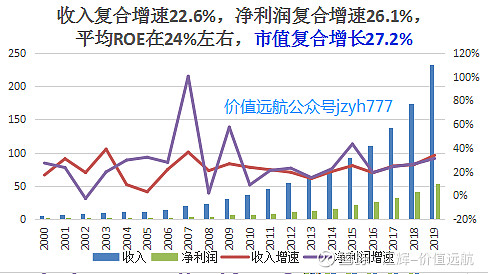

7、恒瑞医药上市以来收入和净利润复合增速分别为23%和26%,增长乏力了?

综述:单季度的业绩下滑或提升会给短期股价造成影响,也会让估值忽高忽低,如果关注周末券商研报,也会纷纷调低2020年业绩预期。但只要企业长期发展逻辑没有变化,短期的涨涨跌跌是给我们提供更好的机会。目前来看,恒瑞医药依然是创新药的龙头,成长的逻辑依然没有变化。

医药行业,机会和风险并存,研究好企业,寻找好价格,才能获得好收益。本公众号jzyh777继续聚焦医药行业,让我们一起跟随优秀企业一起成长,与志同道合的人价值远航。扫码关注公众号江辉价值远航

我的雪球医药文章集锦,点击链接 阅读更多医药内容

@今日话题 $恒瑞医药(SH600276)$ $长春高新(SZ000661)$ $贝达药业(SZ300558)$

CRO行业

凯莱英:1、CDMO行业的尖兵凯莱英 2、高瓴资本包圆定增,还送大礼

药明康德:1、药明康德深度分析 2、外资为什么要高举高打药明康德

3、药明康德,最值得关注的CRO龙头 4、药明康德扭转颓势,二季报超预期

泰格药业:1、高成长的临床CRO龙头 2、业绩持续高增长,泰格医药三年能翻番吗?

创新药