CRO行业在欧美国家发展了50多年,但是在新兴国家近些年才逐步发展起来,大家对其认识还比较局限。

一.CRO行业的发展机遇

纵观全球各国,医药创新不仅可为经济发展提供长久动力,同时也是解决民生问题的根本要求。新药研发一旦取得成功,将有助于改善全人类的健康。尤其是对于患者基数巨大的慢病和重病,创新可以释放社会生产力并减轻社会负担。然而,药物研发是一项高风险、高技术、高投入、长周期和精细化的系统性工程,一款创新药的研发可能需要数十年的时间,而且最终能够研发成功并上市的却是极少数。在此背景下,专注于新药研究的CRO公司凭借其规模化和专业化的优势很好地满足了医药企业的需求,医药企业则借助CRO获取了来自战略、管理、经济、技术以及质量等方面的利益,使其得以保持竞争优势。

二.CRO行业的优势

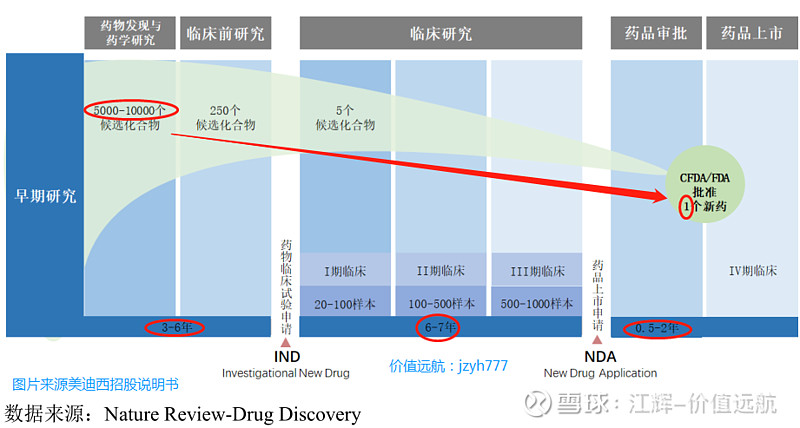

1.缩短研发周期长,提升研发成功率。一款新药从药物发现阶段到上市投产阶段,一般需要10-20年的研发时间,世界主要国家的新药专利保护期都20年。专利到期后,随着仿制药企业的进入,专利药物面临巨大的价格压力,医药公司盈利将受到较大影响。CRO公司在短时间内迅速组织起一支具有高度专业化和具有丰富经验的研究队伍,缩短新药研发周期,降低新药研发费用,从而帮助医药企业在新药研发过程中实现高质量的研究和低成本的投入。在长期的合作中,制药企业逐渐与CRO公司建立战略性的合作关系,增强彼此商业合作的整合度,实现产业分工联合竞争、协作竞争的双赢。同时制药企业可以基于不同的药物开发需求选择不同的CRO公司,借此扩展数据资源,节约时间和成本。

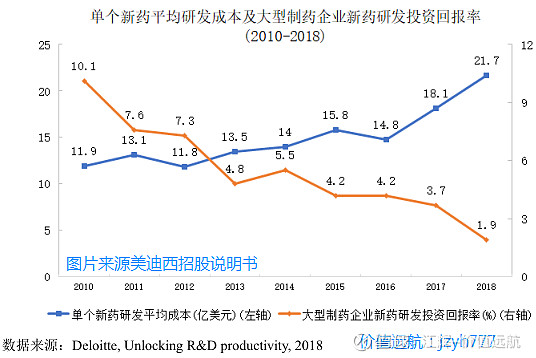

2.降低研发成本,提高投资回报率。德勤的研究报告显示,一款新药的平均研发成本已经从2010的11.9亿美元增长至2018年的21.7亿元,研发成本大幅提升。2010年全球大型制药企业研发投入回报率为10.1%,而2019年全球大型制药企业研发投入回报率下降至1.8%。在研发回报率低与专利悬崖的双重挤压下,大型制药企业有望更多的通过外部研发服务机构推进研发项目,提高研发效率并降低研发成本

3.降低成本的同时还能获得更多资源。药企选择CRO机构合作研发时,除了考虑研究质量、研究效率、服务价格之外,还需兼顾科研人员及技术资源、研发资源等。以中国、印度为代表的新兴国家市场,凭借低廉的原材料价格、高素质的科研人员、全面的病人病谱资源等诸多优势,正在逐渐承接发达国家的CRO行业市场份额,是全球CRO行业增长最快的地区。分地区看,北美和欧洲仍占据CRO市场主要份额,但亚太地区增长迅速。Frost&Sullivan预计,亚太地区到2021年市场规模将达到123亿美元;对应年复合增长率增速将达20%,远高于全球市场12%多的年复合增长率。

三.CRO行业的市场规模

根据Frost&Sullivan报告预测,2019年全球CRO行业规模约1277亿美元,预计2023年行业规模将达到1937亿美元,2019-2023年均复合增长率11.0%左右。

中国医药研发生产服务行业有望保持高速增长。根据Frost&Sullivan报告预测,2019年全球医药研发投入外包比例约为39.5%,至2023年,这一比例预计将提升至49.3%。2019年中国CRO、化学药物CDMO/CMO、细胞和基因治疗CDMO/CMO行业规模约201亿美元,预2023年行业规模将达到432亿美元,2019-2023年均复合增长率21.1%左右。(药明康德2019年年报)有这样的赛道,我们选择优秀企业就会更加容易了。

四.国内CRO行业链

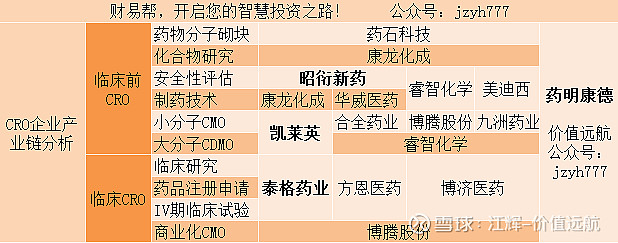

中国CRO行业兴起较晚,但近年来发展势头强劲,随着创新药政策宽松、国际CRO需求转移等宏观环境变化而快速增长,成立较早的药明康德、睿智化学、泰格医药、博济医药、美迪西等本土CRO公司已在国内市场具有较强的市场竞争力。我们一起来看一下国内CRO行业产业链的企业分布情况:

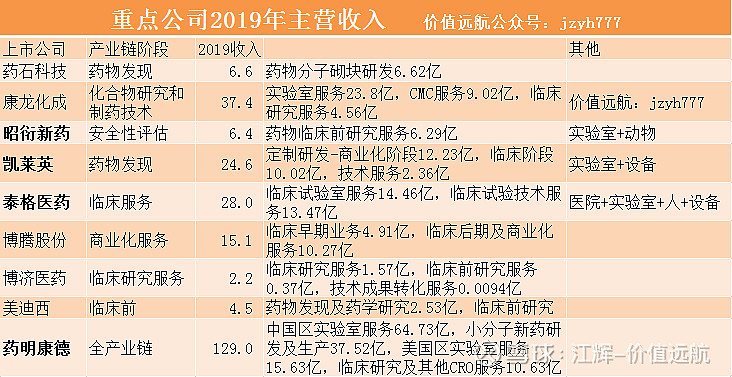

中国的CRO行业是近二十年来才发展起来的新兴行业,目前国内CRO行业整体呈现多、小、散的格局,行业集中度相对较低。具体看一下这些上市公司2019年的营业收入情况:

以上公司2019的总和营业收入才有254亿,占2019年国内CRO行业总体规模不足20%,也就是说还有大量的企业是没有上市的(或者在其他市场上市)。总的来看,药明康德的规模在上市企业中是首屈一指的,收入规模是其他企业的总和。选取4月份药明康德深度分析报告中给出的核心亮点分享给有缘人:药明康德,最值得关注的CRO龙头

赛道第一,企业第二,估值第三。CRO行业处于快速发展阶段,这个赛道还有着巨大的发展空间,不容忽视。产业链尽管很长,但是优势企业很明显,这些企业要么是具备规模优势,具有话语权,如药明康德,要么是在产业链某一个局部领域拥有巨大的优势,如昭衍新药。既然是好行业,好企业,估值很少有便宜的时候,尤其是看静态估值。因为每个人的资金性质不同,操作的周期不同,在看待价格的时候得出结论也不同,所以我们侧重于研究行业和企业,而估值仅在小范围交流。

医药行业,机会和风险并存,研究好企业,寻找好价格,才能获得好收益。本公众号(jzyh777)继续聚焦医药行业,让我们一起跟随优秀企业一起成长,与志同道合的人价值远航。扫码关注公众号江辉价值远航

CRO行业雪球相关分析文章:

CRO赛道分享

凯莱英:1、CDMO行业的尖兵凯莱英 2、高瓴资本包圆定增,还送大礼

药明康德:1、药明康德深度分析 2、外资为什么要高举高打药明康德

3、药明康德,最值得关注的CRO龙头

泰格药业:1、高成长的临床CRO龙头 2、业绩持续高增长,泰格医药三年能翻番吗?

3、泰格医药:减持,变利好?

昭衍新药,为何能引领CRO

@今日话题 $药明康德(SH603259)$ $凯莱英(SZ002821)$ $昭衍新药(SH603127)$

全部讨论

请教一个问题:泰格医药,这种外资买到上限的股票,已经被禁止继续买入了,外资短期只能减仓,未来只能靠内资买入来推动股价上涨,再加上即将港股上市,这2个方面短中期会压制股价的大幅上涨空间吧?公司股价上涨的爆发性不会太大。(备注:我自己持仓25%仓位)

赛道第一,企业第二,估值第三。

一句话道出市场现状,但前两点还是可以推导出第三点的:赛道年化20%,龙头年化就是30%,赛道巨大,可以高速跑十年以上,那龙头估值就可以给到70倍PE。

康龙化成今日创新高,今年股价上涨63.72%。CRO今年整体涨幅不错。

康龙化成每次公布业绩,都是阴线相迎,但是挡不住股价的持续上涨。

$康龙化成(SZ300759)$ $药明康德(SH603259)$ $泰格医药(SZ300347)$

Q1经营表现:订单影响不大,因开工和交付受到影响,Q1收入利润受到影响

分析具体公司来看,2020Q1新冠疫情对于CRO/CDMO带来的影响相对不大,仅有的影响主要基于开工时间的减少。在影响持续时间方面,临床前CRO和CDMO均影响有限,自2月后即逐步进入正轨;临床CRO受限于医院的恢复进程,据草根调研了解5月全国医院住院及门诊约恢复至去年同期的80-90%,因此我们预计国内临床CRO受到的影响将持续至二季度末,但影响程度将远小于一季度。而在订单方面,国内疫情短期影响并未对CRO/CDMO造成扰动,各家头部企业新签订单增速基本延续过去正常水平。

Q2经营预期:疫情未对研发需求造成太大扰动,反而推动订单向国内转移,Q2预计较好

进入二季度后,市场关注点逐步由国内转向全球,短期海外订单是否会出现波动、中长期是否存在产业链转移的风险成为影响CRO/CDMO板块的主要因素。分析IND、PE/VC融资、研发投入等间接指标,结合上市公司调研信息,我们认为海外疫情蔓延并未对CRO需求造成太大扰动,4-5月份订单增长仍然强劲,且存在基于海外开工受限导致部分订单转移到国内的情况。CDMO订单周期相对更长,因此年内业绩相对确定性较高。整体来看,短期海外订单需求并未受到疫情太大的影响。

展望中长期趋势:国内需求爆发,国际间工程师红利优势驱动海外订单可持续,药物发现新技术平台为CXO新赋能

而对于中长期趋势的分析,一方面国内创新药市场的繁荣是长期可持续的,促使国内订单将始终呈现高于医药行业增速的较快增长状态,这将是国内CRO/CDMO头部公司未来业绩增长的重要来源;另一方面,全球CRO产业链向中国转移趋势未来受阻的可能性亦较小,基于人口红利和工程师红利等优势,中国始终是产业链转移的最佳选项;此外,药物发现新技术平台的涌现,例如DELT、 FBDD等,也将为CRO/CDMO行业中长期发展带来新的增量。

兴业证券$药明康德(SH603259)$ $药石科技(SZ300725)$ $凯莱英(SZ002821)$

这个行业总感觉行业壁垒不高,这几年是在风口上,但未来会不会有大量公司进入?

8月17日晚,美迪西发布2020年半年报,公司2020年1-6月实现营业收入2.60亿元,同比增长31.32%;归属于上市公司股东的净利润为4668.04万,同比增长73.32%。

公司表示,营业收入同比增长主要由于随着公司服务能力的持续提升,市场订单持续增长,客户结构和业务结构持续优化所致;归属于上市公司股东的净利润同比增长,主要系公司经营管理计划有序推进,收入稳步增长,运营效率逐渐提升,以及现金管理利息收入增加所致。$美迪西(SH688202)$ $药明康德(SH603259)$ $泰格医药(SZ300347)$

8月11日晚披露半年报,上半年,公司实现营业收入9.25亿元,同比增长48.16%;实现归属于上市公司股东的净利润1.31亿元,同比增长100.49%;基本每股收益0.25元。

对于净利润的增长,公司称,一方面,收入增长对净利润带来直接的积极影响;另一方面,公司产能利用率和运营效率不断提升,产品结构不断优化,公司整体盈利能力水平不断提升。报告期内,公司整体毛利率为38.6%,较去年同期提升1.45个百分点。

半年报显示,第一季度,受疫情影响,公司国内研发中心延迟复工,CRO(合同研发服务组织)业务整体交付较原计划略有延迟,但第二季度伴随着各大研发中心的常态化运营,公司CRO业务发展已恢复至正常营运水平。上半年,公司CRO业务实现收入2.28亿元(其中J-STAR团队实现0.97亿元,中国团队实现1.31亿元),占公司营业总收入的25%,同比增长36%。其中,第二季度实现收入1.6亿元,同比增长53%。报告期内,公司CRO业务中国团队共计实现交付99个产品,其中,74个来自国外客户,25个来自国内客户。

上半年,公司CMO(合同生产业务组织)业务实现收入6.7亿元,占公司营业总收入72%,同比增长52%。一方面,公司商业化品种持续稳定增长;另一方面,CRO项目导流效果逐步凸显带动公司CMO业务的增长。

此外,2020年是公司API(原料药)策略落地的关键年。上半年,公司API业务实现收入4783万元,同比增长11%;服务API产品数36个(其中中国客户API产品数25个),主要集中在临床早期。报告期内,伴随着D200项目的立项,公司API服务项目数累计突破200大关,这也是公司持续推进产品升级的又一重要里程碑。从创新药API产品管线来看,报告期内,公司已完成1个创新药工艺验证项目,2个创新药项目的工艺验证工作正在进行中。报告期内,公司收到来自杨森地瑞那韦原料药的第一个商业化订单。目前,公司正积极开展地瑞那韦原料药相关产品的三代工艺的技术转移和世界卫生组织(WHO)的认证工作。

截至报告期末,公司已累计与全球430多家客户建立业务联系,其中包含全球前20大制药公司中的16家,累计为全球客户超1200个项目提供合同定制研发、工艺及生产服务,参与到全球200余个创新药的定制开发和生产当中。公司服务的终端药品涉及抗艾滋病、肝炎、糖尿病、肿瘤、镇痛、抗心衰、降血脂、失眠、癫痫、抗流感、抗过敏、神经系统等多种适应症,覆盖全球主要及重大疾病治疗领域,涉及全球最前沿、最先进的治疗机理。(中国证券报 康曦)

$博腾股份(SZ300363)$ $凯莱英(SZ002821)$ $药明康德(SH603259)$