下午学习了下火电,方法为翻各位大神的帖子,认同的就搬了过来,有些地方也加了自己的思考。我只是文字的搬运工。有些地方直接贴了原贴。

学习后对这个行业未来3年的成长性比较好,是目前少有的有确定性长逻辑的行业之一。后续打算继续再多了解。

…

火电企业投资逻辑梳理

1.火电话语权增加:

2023 年煤电容量电价政策适时出台,通过按比例回收固定成本保障火电机组盈利,短期来看综合电价水平有望企稳。

由于各种历史原因,导致当前电网对抽水蓄能等调节性电源建设较慢,而风光发展速度远超预期,那中短期靠大量火电作为基础负荷,能够很大程度上分担电网调节压力。火电实际上承担了电网的部分职能。在这种情况下,火电当前在电力系统中的地位和话语权是空前的,因此才有了火电电价市场化、容量电价等政策顺利落地。

不难推论,未来火电能够相对容易得争取到对自己有利的政策,保证自己资产负债表快速修复,为发展风光打好基础。同时由于火电电价市场化后,很大程度上盈利和煤价脱钩,容量电价也给了火电稳定的利润来源,未来火电的盈利会稳定且远超想象。

…

2.成本端:除了煤不可控以外,其他因为新能源的发展总体成本都是下降的。

火电企业成本包括燃料费、折旧费、水费等,燃料费占大部分,其中燃料费在煤炭价格上涨后占企业总成本的65%至70%。但站在目前节点,煤价高峰已过,煤电亏损持续缩小,煤电恢复利润。同时扩建风光发电。目前投资火电比投资水电,核电更好。

…

3.需求侧:电力行业从长周期看是成长股。参考失去30年的日本,电力需求一直是增长的。

2023年全社会用电量同比+6.7%,中电联预计24年用电量增速在6%左右,用电需求持续保持高增。

由于电车充电新需求量能呈双位数增长,2023年年底电车月产量已经达到200万辆以上。24年会突破2500万辆。电力需求平稳增长。

同时AI算力极速膨涨,引发电力新的消耗。最近市场走强也有炒作电力基座的因素。

…

4.宏观面因素:国家想大力发展新能源,大力发展电力,但是火电亏空太大,储能瓶颈一直没解决,特高压线路太拥挤,所以发展速度依然有限。想大力发展必须给发电企业充足的资金和利润。

…

总结:

火电股受煤炭价格的影响,利润波动很大,过去几年被市场抛弃。但是随着煤炭价格下降,火电行业供给侧改革较充分,需求侧稳定增长,困境反转条件充分,具备走牛潜力。极有可能是未来1-3年最佳投资行业之一。

火电企业标的选择

电力市场化不意味着涨电价。电力市场化是新型电力系统的重要组成部分,为风光高比例接入电网服务。市场化后,整个电力系统的并网成本、绿电成本、调节成本、输送成本会有大的提升,这部分未来必然由用户侧来承担。

所以预期涨价还是不切实,预期电力市场化,选择市场化运营最好且成本具备相对优势的电力企业是个好的归宿,长坡厚雪。

…

火电行业的投资风险

1.项目竞争激烈导致毛利率在下降,

2.重资产行业始终会有低效资产减值的可能。

3.如果经济恢复不及预期,用电量到顶后有过剩和电价下调的风险。

…

几大火电央企的比较

华润背靠的是整个集团的项目内部照顾和集团的能力,国电靠的是中央和国能集团的资源,煤炭成本控制得好是国能均了一点煤炭的利润以长协保障来保住它比同业其他央企好一点。

路径底层逻辑都是火电恢复一点利润,用折旧和利润融资扩风光建赚取irr 和融资的利差,本质就是扩大经营的债券,区别就是跑马圈地拿位置的能力,华润有集团的互通资源,5大有西北风光基地。

国电电力

优中选优的话,国电是A股火电最好的标的之一。缺点是目前估值偏贵。

…

投资逻辑梳理

未来火电价值重估,龙头电站特高压投产,水电业绩会逐步释放。

煤价高峰已过,煤电亏损持续缩小。并且有长协保证,就算煤价有反复,国电自己有煤矿,有集团保供。

水风光的爆发和改善就在2025-2026.。大股东能源集团把风电优质资源都给龙源,国电光伏是新能源建设主力。是现在光伏和风电设备耗材内卷的最大受益者。

…

总结:

24-25年成长性行业较好,净利润24年预期30%,25年预期20%。

2024-2025年火电权益装机容量增长30%。从今年开始直到26年都是几大火电投产的高峰期。

2025-2027年,30gw风光+10gw火电投产+水电投产+煤矿复产,照1.5亿每gw,风光火40*1.5+水电20+煤炭10,90亿增量,有机会做到150亿的利润水平。利润能做到150亿,给13.5PE,三年后市值理论上可以达到2000亿(目前900亿)。

…

公司情况:

--发电量里面占绝对大头的是火电,火电2023年占比81.7%,水电占比12.7,风光占比5.5%。

--权益装机占比:煤机占比最大为58%,其次是水电位21%,在次是风电和光伏,燃机占比相对较小

--上网电价:基本趋势就是水电价格大幅上涨,风光明显下降,火电微幅上涨。

--利润占比:煤机占比59%,水电11%,风电21.5%

--归母净利润占比:煤机占比37%,风电占比32%,水电占比14%。煤机的权益比例相对小的缘故。

其他参考:网页链接

新能源占近70%,福建风电很好,天然气发电,少量光伏,火电20%多,核电10%左右。

估计23年利润26.5亿,差不多是华能国际的一半,算上可转债也不过215亿市值,8pe。

24年,海风和火电都有个增长,估计按照29亿利润拍,23年的分红回来4毛,那就是7pe了。然后最优质的的海风和热电联产项目,最低的负债率。

大V看好的逻辑是风电装机更多运营效率更高。

内蒙电力:

盈利和分红相对稳定。内蒙华电最大的优势是煤电一体,拥有的露天煤矿非常优质,同时新能源的增量也更加确定。

华能国际(华能国际H便宜很多,大v更看好H股)

火电装机应该是这几个上市公司里面最大的,那么火电弹性是非常大的。公司计提比较充分,所以盈利改善时,后顾之忧很少。

华东装机占比较大,电价比较好

2026 容量电价百亿利润,新能源百亿利润,海外业务覆盖永续债。有机会到2000亿(目前1450亿)

长三角区域的优质电力股,这个区域电力需求旺盛,电力需求偏紧,公司上网电价在容量电价出台后未来有望保持稳定。

有25%海上风电。

盈利和分红相对稳定。最大的优势是地理位置极好,上网电价更有保证。

2024年度每股分红有望接近0.4元。在2023年三季度曾经出现过6块以内的价格,这个价格对应2024年度股息率将达到7%,性价比是相当不错的。此后股价出现了上涨的趋势,2024年度内如果还能有7.0以内的价格,依然非常值得配置

详细:网页链接

华润电力H

大V比较看好。逻辑是风电装机更多运营效率更高

…

上市公司主要标的整理

火电:

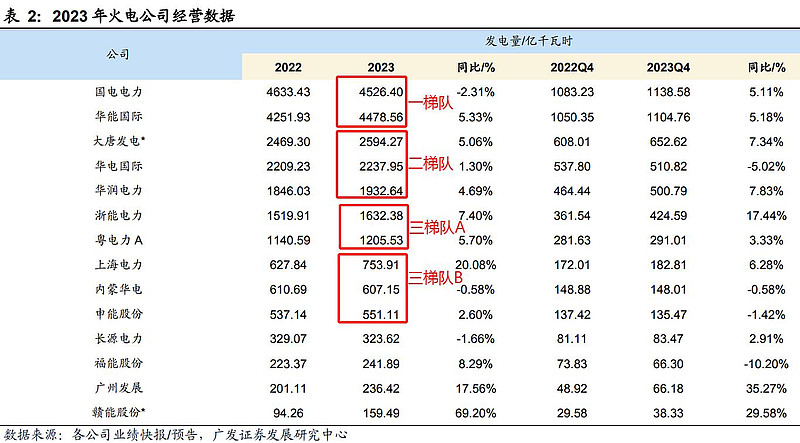

第三梯队:浙能电力,粤电力A,上海电力,内蒙华电,申能股份,

其他:皖能电力,陕西能源,建投能源,江苏国信,宝新能源,京能电力,深圳能源,深南电A,长源电力,

绿电:龙源电力(港股),三峡能源,新天绿能,浙江新能,节能风电,中绿电,

核能:中国广核,中国核电,

热力:联美控股

…

P.S.参考文章: