在雪球这个小小的江湖,稍有特色的上市药企都有一群粉丝,比如至今还没有分清创新药和仿制药区别的双鹭粉、被业绩打脸无数次仍不离不弃的海正粉。携三发驱动之威,科伦药业也吸引了不少自己的粉丝,可惜年景不佳,大输液基本到了瓶颈、抗生素原料药又深受产能过剩和环保问题之困迟迟不能盈利,于是他们把希望都投注到专科仿制药和创新药研发上面。科伦药业在自身研发能力的宣传也给足了粉丝面子,比如拿到EGFR抗体临床批件时公告这两段话:“科伦药业在国内首家成功申报该产品的输液剂型,产品规格与西妥昔单抗在 北美地区上市产品规格相同,临床使用时无须稀释配制,可直接静脉滴注,既能有效避免临床配液过程中的二次污染风险,提高患者用药安全性,又可以显著降低医护人员的工作负担并防止错配。该产品将为国内转移性结直肠癌患者的临床 治疗带来新的选择。生物技术药物是全球药品研发的热点和重点领域,公司2013年正式启动生物技术药物的研发,充分利用行业后发优势,仿制创新相结合,相继立项研发生物技术药物20余项,其中生物创新药14项,涵盖抗肿瘤、肿瘤辅助治疗、自身免疫性疾病、心血管疾病等多个疾病领域。预计2016年公司将有2项生物大分子药物申报临床,2017年将有3项申报临床。今后,公司将持续加强包括生物技术药物在内的高技术内涵药物的开发,致力于成为国内一流的研发创新导向型大型医药企业。”在单个品种的公告中也没有忘记把公司整体好好宣传一番。如此正能量的鸡汤长期浇灌,粉丝们不免激动起来,前几天偶尔扫到一个帖子,科伦已经被划到国内药企研发实力第一档了。是的,这几年科伦花了不少钱,建了不少研究院,招了不少人,帐面上看起来挺像回事,但是短短三四年内弯道超车跑到队伍最前排,真的这么容易?今天我就简单算算帐,看看科伦的研发有多牛。

研发实力首先是靠人,从2016年年报上看,科伦公布的技术人员多达4859,而号称业内研发老大的恒瑞只有2142,不过这不代表科伦的研发人员真的比恒瑞多。由于科伦有很多从事大输液生产的分子公司,同时又有川宁的抗生素原料药生产基地,生产线上也需要配备不少的技术人员,但是不能算是代表研发实力的“研发人员”。我们可以用高学历人员做为替代指标做一个比较,科伦公布的人员中硕士为651名,博士96,恒瑞分别是1192和186,分别相关于科伦的两部左右,从这个数据上看,把科伦与恒瑞并列还是比较牵强。

当然,研发不只是人数的比拼,带头人非常重要,一将无能,累死三军,带头人带错了方向,投多少钱都要打水漂,比如某上市药企70多岁的董事长还辛勤的劳作在第一线,但把公司可坑苦了。2012年底科伦从齐鲁挖来王晶翼全面负责研发,据称刘革新对王晶翼无比信任,到研究院找王晶翼只是喝酒,从不谈具体工作,只问还需要什么支持。王院长肯定是牛人一枚,但是是否牛到科伦宣传的高度恐怕未必。其成名于齐鲁制药,但是翻翻齐鲁的历史和现在的产品线,我们会发现王在任时最主要的贡献是神经节苷脂的首仿,齐鲁的这个万金油产品目前年销售额达到四五十亿。2012年以前其余的研发布局上并没有看到什么特别出彩之处,特别是对创新药的布局完全没有达到国内一线药企的标准。倒是王离任后,齐鲁的研发并没有走下坡路,特别是生物类似药做的是如火如荼,而且还抢了不少大品种的首仿。所以,拿王晶翼去和孙飘扬、俞德超等去比,恐怕还有不少差距。

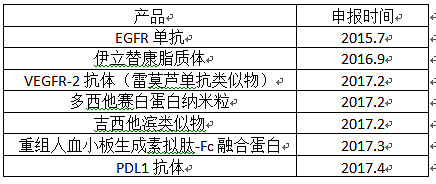

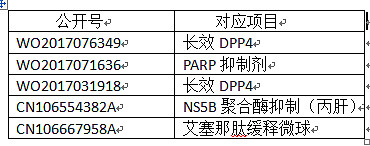

人只是研发实力的一方面,更重要的要看科伦全力投入研发后取得的成果。下面总结了科伦已申报的创新药和目前尚未申报但已有专利公开的创新项目,包括改良性新药和生物类似物。

从这两个表中看,比较有意义的可能是VEGFR-2抗体(雷莫芦单抗类似物)、重组人血小板生成素拟肽-Fc融合蛋白和吉西他滨类似物,然吉西他滨类似物是1类新药,在没有数据之前不好评判。其余的项目大多数都来得太晚,比如伊立替康脂质体,前面有恒瑞齐鲁;比如PDL1抗体,已经记不清是国内第9还是第10或者再靠后的PD1/PDL1;比如长效DPP4,曲格列汀的化合物专利将在2024年到期,等到科伦这个上来(如果公司申报的话),差不多也是满地仿制药了;比如抗丙肝药,这个领域竞争更激烈,不说吉立德的索非布韦,还有最近优先审查的丹诺瑞韦、东阳光的依米他韦、银杏树的赛拉瑞韦,诸如此类数不清楚,更有数十家的索非布韦仿制药在等着。不是说科伦的创新一文不值,但是从产品的选择上看,作为一个后来者,似乎并没有独到之处,还是选择了加入到最热门最拥抗挤的领域,这些领域将来也会面临着抗生素原料药一样的产能过剩。

如果从仿制药的申报上看,就更是如此,2013年以后科伦药业申报了一大批3.1类,在此不一一细数,典型的总结起来有5个列汀、2个列净、八九个替尼(帕尼),全都是没有什么技术难度的大路货,任意一个品种国内同时上十几家都没有任何困难。看起来像是很久没吃饭的饿汉,不管手里是什么,直接儿狼吞虎咽起来。比如前面说的5个列汀最有意思,科伦在两年内,先后申报了替格列汀、西格列汀、利格列汀、沙格列汀、曲格列汀,这还不包括自己做的创新长效DPP4,难以想象如果这些东西全都搞上市的话,要怎么去卖这些产品。当然,这些项目都是7.22前申报,当时申报的资料无法满足现在的审评要求,后续恐怕要扔掉一大半。而真正具有技术门槛,竞争格局还算不错且市场前景尚佳的仿制药,科伦似乎无所涉猎,例如原料制备困难的卡泊芬净、米卡芬净、磺达肝癸钠、艾日布林、ET-743等;又比如一些特殊制剂,比如干粉吸入剂、长效缓释微球等(科伦唯一涉及的艾塞那肽缓释微球市场不太好,并且只是有专利申请,尚未申报)。

因此,不管是从创新药还是仿制药的布局上来说,科伦离第一梯队还相去甚远。

研发研发,除了研究,还有开发。前面的数据仅涉及研究部分,但是对于医药行业,开发能力的重要性毫不逊色于研究。而中国承接临床研究的单位经验欠缺,管理不专业,非常依赖于企业自身的临床队伍和临床研究管理体系。临床研究项目是非常复杂的,如何保证质量的同时又加快入组和试验进度,很考验企业的管理。一线药企在这个领域摸爬滚打了10余年,而科伦在这一领域仍然处于空白,并且由于以前销售的是大输液,并没有和各专科医院和医生建立起良好的互动关系,因此,从开发的角度看,与其它企业的差距可能比研究更大。

药物研发与其它领域的技术完全不同的一点在于,每一个产品都有最低耗时几年的问题,一旦动手的时候处于落后几年的位置,即便公司再舍得投钱,如果还是追逐别人在做的热点,也不可能把失去的时间追回来,随之而来的就是辛辛苦苦做到上市,却难以拿到市场,不排除个别品种上第N家上市时拿到一个效果更佳的结果,但是整体上弯道超车是难以完成的任务。

本文只是就事论事,完全不代表我对科伦股价的看法。以上的分析建立在公开信息,不排除科伦手里掌握黑科技尚未到公开的时候。胡扯一通,谢绝转载。$科伦药业(SZ002422)$