净利润连续多年保持20%以上增长的公司,是投资者梦寐以求的成长股投资标的。本文从数据统计的角度,来分析寻找到这样公司的概率与难度,以及其中的增长趋势逻辑。

数据样本:具有2008-2015年共8年完整财务数据的A股上市公司年度归属母公司净利润同比增长率,共2209家上市公司,17672项数据。(因10年完整数据会提出大量剔除09-11年上市的中小创公司,因此未采用此方案)

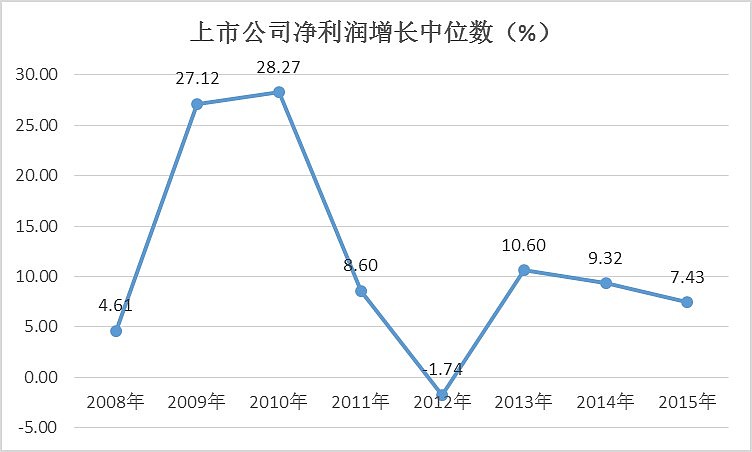

一、上市公司净利润增长率中位数统计

出乎本人意料的是,2009年和2010年净利润增长的中位数居然达到了27.12%和28.27%,可见当年“四万亿”政策的巨大威力。即便如此,8年均值为11.78%,20%仍可谓是高增长。

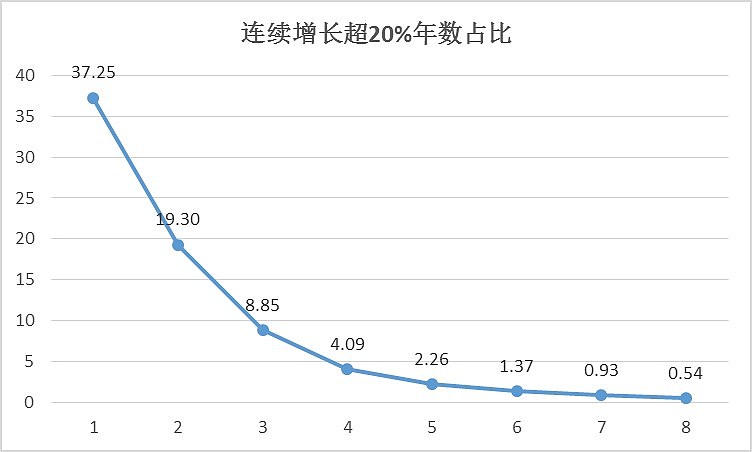

二、连续增长年份占全部比重

1年度坐标含义:即17672项数据中有37.25%的比例大于20%。2年度的含义是所有连续两年增长20%及以上的数量,占所有连续两年数量的比率。其余年度意义相同。可以看出,概率呈几何式下降。

换句话说,对于任意公司的任意时点,未来三年连续增长20%及以上的概率为8.85%。在预测未来8年时,概率已经下降到了0.54%,约200家里有一家这样的公司。难度可想而知,但这基本上也就是巴菲特老人家的选股标准。

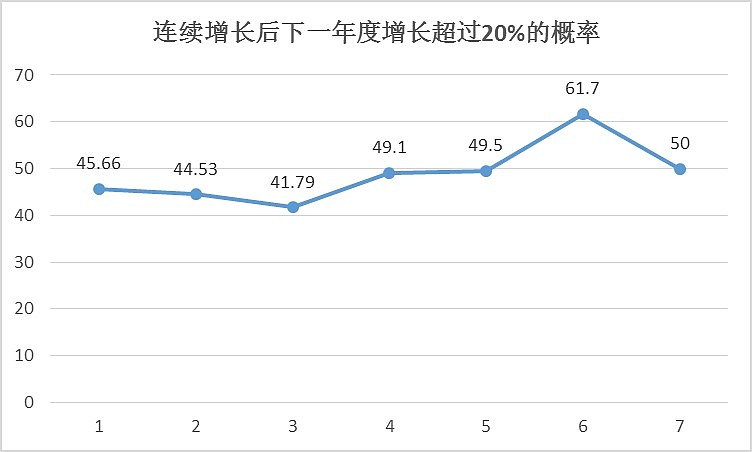

三、继续保持20%增长的概率(核心关注点)

即:在公司连续N年20%增长后下一年度仍然保持增长超过20%的概率,十分有参考意义的统计。

1年坐标的含义是:在公司首次出现20%以上增长后,下一年度仍然保持20%以上增长率的概率为45.66%,明显高于37.25%任意选一个年度的先验概率。这说明公司具有继续保持原有增长状态的惯性。但高于20%的概率低于50%,体现出明显的均值回归特性。(要知道上一年度是高于20%,而均值要高于20%较多,而下一年度的低于20%的概率为54.34%,其均值要低于20%较多。)

连续2年和3年的数据也加强了这一论断,甚至比一年期还有所下滑,这是否意味着公司在前三年连续保持20%以上增长是越来越困难的,存在着更强的均值回归引力。

而我们发现连续4年以上的数据却有了较明显的改善,概率在6年连续时一度达到了61.7%的峰值。这意味着:当公司连续保持20%以上增长的年份越久(从第四年开始),这种增长的惯性就越强(相比于前几年),但仍存在一定程度的均值回归引力。

第7年的概率降到了50%,个人分析这与2015年我们经济面临的巨大困境不无关系。

而另外一个值得重视的现象就是:分析师与投资者往往根据上市公司前两年的增长速度来预测未来两年的增长情况(几乎超过90%的情形都是如此)。通过上文分析可以看出,他们预测失败的概率接近一半。

均值回归是企业增长面对市场竞争或需求天花板必然将面对的一个铁律。而长期增长惯性则是企业拥有保持增长的核心竞争力或护城河的“结果印证”。其内在逻辑则需通过商业分析来进行分析与论证。公司的成长便是在这两个因素共同作用下进行着。通过本文数据分析在较大程度上也印证了上述观点。

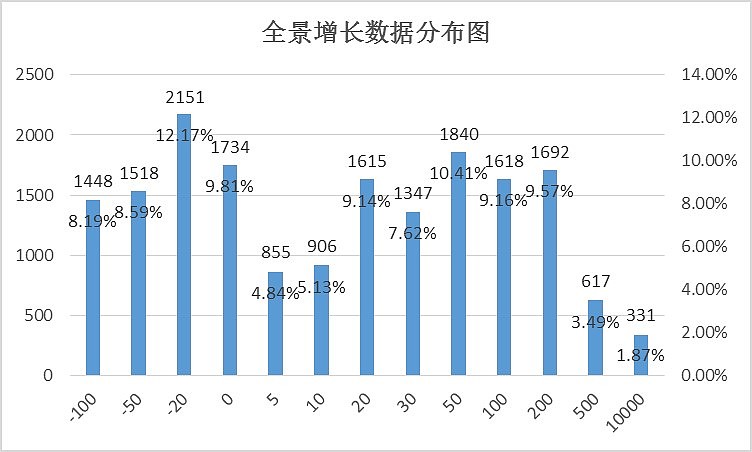

四、全景增长率数据图

对17672项数据的区间概率统计,坐标20的含义为小于20%大于等于10%的数据统计。供参考。

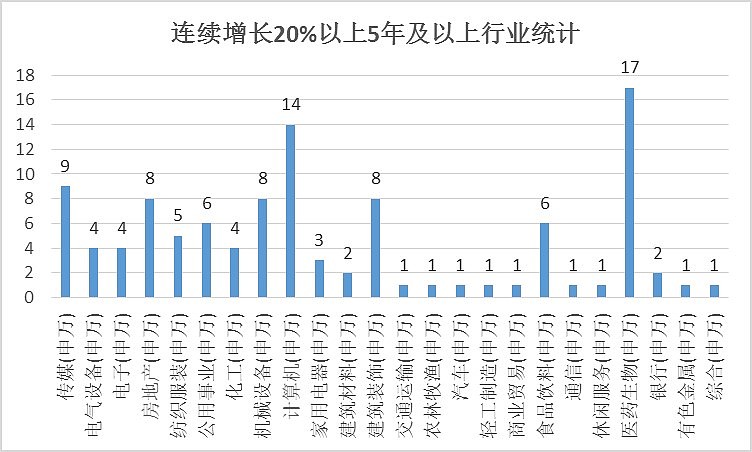

五、连续增长公司所属行业统计

医药生物、计算机、传媒、房地产、建筑装饰、机械设备几个行业成为了成长股的摇篮。当然,要考虑行业中的上市公司家数对本统计的影响。

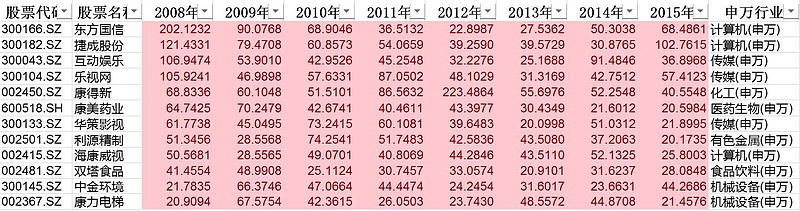

六、十二家长跑冠军

最后放上A股2209家公司中胜出的12家“长跑冠军”。猜猜它们2016年继续保持20%以上增长的概率?

注:1、本文未考虑企业增发、并购重组等资本运作对净利润增长的影响。2、本统计数据前几年含有较多新上市公司申报期数据,存在一定的幸存者偏差效应。对增长的概率存在整体的拉动作用。

(本文结论虽简单明了,可统计出这些数据却真是花了很大的功夫。尤其是连续多年的抽取统计,以及连续多年后下一年的条件概率,真是一路查各种资料、想各种办法,做完后EXCEL的功力又提升不少。求扩散转发。

相关阅读:

《对股票收益波动特征的量化研究》网页链接

《绊倒我们前行的六个思维暗箱》网页链接

《极限假设的投资启示》网页链接

更多精华文章可关注公众号:非完全进化体(ID:finance_darwin)

@今日话题 @不明真相的群众 @黄建平 @江涛 @陈绍霞 @释老毛 @方舟88 @DAVID自由之路 @天南财务健康谈 @东博老股民 @徒步三萬里@闲来一坐s话投资 @一只特立独行的猪 @价值at风险 @逍遥股海 @沈潜 @逍遥狂客 @那一水的鱼 @唐史主任司马迁 @持有封基