正文:

“平均的收益”与“可能的收益”在正态分布中是相等的,但却是完全不同的一对概念。实际上,“偏态分布”在投资中比“正态分布”更为普遍,两者的混淆会对实际投资结果造成很大的危害。本文从零和游戏模型出发,深入研究了偏态分布的性质与应对策略,并对传统的随机游走模型提出质疑。

1. “平均的收益”与“可能的收益”

“平均的收益”是所有可能出现收益的加权平均值,即“期望”;“可能的收益”是最有可能获得的收益,近似于正态分布中的“众数”。

比如,在一项投资中,你有80%的概率亏损10%,有20%的概率盈利100%。你“平均的收益”为盈利12%,同时,很明显,你“可能的收益”为亏损10%。这两者的不同,直接影响着我们的决策。

2. 零和游戏的偏态分布

假设一种零和游戏模型:一项游戏,每次全额下注,有50%概率盈利20%,50%概率亏损20%。许多人一同玩这项游戏,你的亏损即为别人盈利。从整体来看,这项游戏是“零和”的,对于每一位参与者,不论进行多少次游戏,其平均的收益为零。

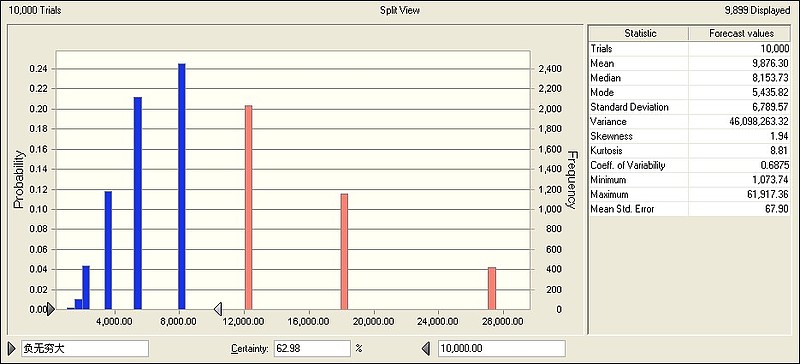

现在用模拟软件对单个参与者进行10次游戏后的结果进行模拟,假设本金为10000元。

可以看到,10次游戏后单个参与着将有62.98%的概率遭受亏损。并且随着游戏的继续进行,亏损的概率将越来越大,整个收益结果的分布呈偏态分布。

如果游戏设置为有50%概率盈利100元,50%概率亏损100元。那么根据二项式定理,收益的分布将会服从正态分布。而上面的收益分布为“偏态分布”。

如果游戏无限次进行下去,那么参与者最可能的结果无限接近于零。偏态分布是“久赌必输”的根本原因。偏态分布的产生的原因在于:后一次的结果建立在前一次结果之上。换句话说,是由于参与者的资本是有限的。

3. 随机游走模型与偏态分布

在这里我们不讨论股票价格走势是不是严格服从随机游走模型,至少在多数时候,我们可以近似地认为股票价格是随机游走的。这并不影响我们的结论。

股价随机游走模型公式:dS=μSdt+σSdz

随机游走理论认为股票价格服从几何布朗运动,股票的收益在某一段时间内是符合正态分布的。模型中通过添加服从N(0,1)的正态分布因子σ,来描述收益率的正态分布。本文对传统的随机游走模型提出质疑:假设时间t股票收益是服从正态分布的,那么时间经过2t,股票收益的分布必然是偏态的。

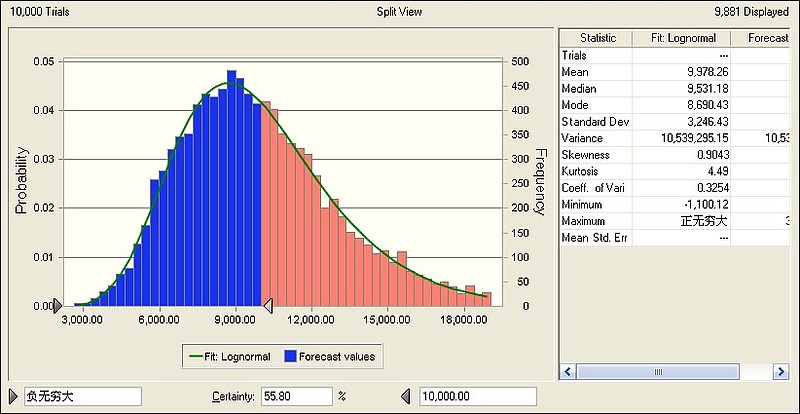

假设股票A,在时间t 的收益服从正态分布N(0,0.1),这里不考虑增长因子。我们用软件对时间10t后的收益分布进行了模拟。

可以看到,时间10t后,股票A的收益有55.8%概率为负值,虽然其期望仍为10000,但收益呈偏态分布。

可以得出结论:“偏态分布”效应是多数投资者长期遭受亏损的一个重要原因,在很大程度上解释了股票投资“二赚一平七赔”的收益分布结果。

从企业的生命周期与兴衰来看,其与股票长期收益偏态分布是相互符合的。长期持有一只股票的结果大概率是亏损的(二十年后大多数企业都不见了),而仅有少数公司会实现几何式的增长收益。

4. 偏态分布的性质

不仅仅是随机游走,只要股票收益是服从某种概率分布,多次投资后收益的分布就具有偏态效应。

通过模拟与计算,可以得出偏态分布具有以下主要性质:

4.1偏态效应与单次投资波动率正相关。

4.2偏态效应与投资的次数正相关。

4.3偏态效应与盈利与亏损的概率对称程度正相关。

(以上结论均经作者通过软件模拟得出)

5. 偏态分布的应对策略

5.1通过分散投资可以使投资“可能的收益”无限逼近于“平均的收益”。并且各种标的间的相关系数越低,降低偏态效应的效果就越好。

5.2通过仓位控制可以使“可能的收益”达到最大。

比如,一项投资有50%的概率盈利200%,有50%的概率亏损80%。显然多次进行这项投资,“可能的结果”将趋近于0。然而如果我们每次拿出总资金的50%进行投资,那么投资的收益变为有50%的概率盈利100%,有50%的概率亏损40%。这样的投资从长期来讲,“可能的结果”会不断的变大。

我么可以推过数学模型推导出一项投资的最佳仓位值,假设某项投资有p的概率收益α,有(1-p)的概率亏损β,仓位为x。那么可能的收益为:

μ=(1+αx)p ·(1-βx)(1-p)

求导得出使μ最大的x值(证明过程从略):

x=[p ·α-(1-p) ·β]/ α·β

在实际投资过程中,我可以利用分散投资降低股票的非系统性偏态效应;通过仓位控制降低股票的系统性偏态效应。

仓位控制可以使“可能的结果”最大化,但同时低的仓位会降低“平均的结果”。事实上,我们需要在“平均的收益”与“可能的收益”之间进行权衡。毕竟,衡量投资的是一系列可能收益的分布,而不是某个单项指标。厚尾分布甚至于“黑天鹅”现象都是我们进行投资时需要考虑的。

(对从开头看到此处的球友表示敬意

$贵州茅台(SH600519)$ $格力电器(SZ000651)$ $美的集团(SZ000333)$

@今日话题 @不明真相的群众 @黄建平 @江涛 @陈绍霞 @释老毛 @方舟88 @DAVID自由之路 @价值at风险 @东博老股民 @那一水的鱼 @天南财务健康谈