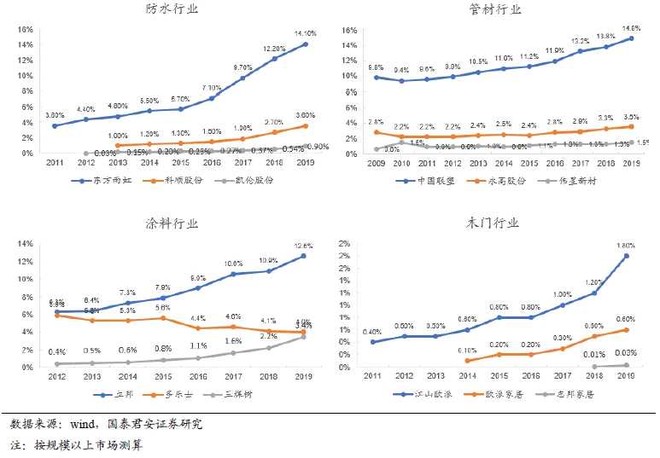

短期看,防水龙头集中度提升的逻辑演绎的最为极致。$东方雨虹(SZ002271)$ $科顺股份(SZ300737)$

| 发布于: | 雪球 | 回复:40 | 喜欢:3 |

1.防水、管材等建材,不论是toB还是toC,都是无差别商品,最终消费者看不到,也不关心它的品牌,只要做到质量合格,无需做出个性与豪华。适合大规模扩张。

2.与水泥不同的是重量较轻,可以长途运输,容易出现全国巨头(水泥只能在运输半径内产生区域巨头)。

3.当前巨头加快产生的原因是房地产下行。地产上行期需求旺盛,大厂小厂都能活的泽润,下行期小厂难以生存,容易出现寡头。

4.定制家具、沙发等放在家里,消费者天天面对,对其外观、设计、个性、质量要求最高,甚至高过快消品(酱油没买好,下次可以换一种,高档沙发则几十年内没法换)。所以难以出现满足所有人需求的爆款,这些行业可以容纳众多小而美的企业。

卫浴这一块,高端都是外资品牌,日本美国欧洲的。国内根本看不到哪家能够挑战外资品牌的中高端地位。稍微名气大点的有浪鲸、恒洁、箭牌、惠达等等,企业规模不是很大,实力不够强。选卫浴产品绝对是很看重品牌档次的,和选择厨电一个道理,外资品牌有先发优势,国内品牌从中低端起步,想要进入高端市场,难度很大,消费者不认可你的高端定位。厨电好在老外的产品水土不服,给了本土品牌大好机会。卫浴可没有功能水土不服的情况,所以让国内品牌从产品技术上去超越也不现实,这玩意儿本身也没有很高的技术含量,而且技术稳定,不像家电产品尤其彩电,屏幕技术更迭很快。人的消费心理是很神奇的,[捂脸]卫浴这个东西,比如台盆龙头、座便器、浴缸,你每天使用,你说你在家里用的是TOTO的马桶你是不是就觉得如厕变成了一种享受,你用惠达的马桶,你就想着赶紧上完了事,不想多蹲哪怕半分钟,当然这么描述有点夸张,可是这种差异化的心理是存在的。有的时候,体会不到产品功能的明显差异,反而让高端品牌形象更稳定,人家是有品牌历史沉淀的。而且卫生间用的卫浴包括陶瓷制品和五金制品,还得细分,龙头花洒的顶级品牌和马桶浴缸的顶级品牌又不一样。

卫浴和厨电一样,都是高端化品牌占据强势和主要地位。

但是,防水、管材等减仓维修成本高昂,toC的,防水和管材修复成本非常高,都得砸墙重修,所以用户都倾向于用品牌产品,toB的,房地产企业为了保证质量统一,也倾向于与品牌建立长期合作,记得今年315曝光的万科的精装房严重漏水,这对房地产的品牌损害非常大。

管材按理说是应该和防水特点相近,都是隐蔽工程,我们看不到,但是功能重要性很高。可是这些年防水龙头的收入增速却显然快于管材龙头,雨虹VS联塑,科顺VS永高。还没搞明白为什么防水集中度提升这么快,难道仅仅是政策趋严带来小企业加快出清吗?涂料其实还有美观度的讲究,集中度提升说容易也不是很容易,亚士创能这些年借助B端才起来,亚士漆在C端没什么名气,现在国内涂料市场外资品牌还是很强。大家都先想到的最知名品牌,还是立邦。

瓷砖其实符合好几个非大在文章里提到的点,有句话如果某类产品相对同质,生产门槛低,技术含量低,仓储物流费用高,渠道区域性分散,那么行业内厂商必然也会趋向于全国区域性分散的局面。其实瓷砖说白了,用广东砖基本都是可以的,品质都没啥问题,这个品类需要不断推出新的设计,从这个角度看非常不标准化,消费者不会冲着哪个品牌去买,而是会到处逛逛看哪家能选到自己看中的样式,就好像买一件短袖T恤一样,功能性弱,美观性占主导。

非大@非完全进化体 在消费领域见解深刻,投资成绩也很好,我关注多年了。今年非大多次发帖探讨家居建材行业。

我觉得,这是一个与其他消费很不一样的行业,而且其中每个细分行业生意模式都不一样,很难用一个模式概括。

具体细节我也没想清楚。比如定制家居,CR9格局多年变化不大,集中趋势明显慢于消费品,而且品牌效应和网络效应也不那么明显。

对的,通常男性会更关注这种功能性产品的选择,女性更加关注美观、舒适方面的产品选择,后者主观性更强,更容易产生变化。那么话又说回来了这就好比,服装赛道里面男装是好赛道,女装不是,恰恰因为男性对男装品牌忠诚度更高,女性对女装品牌忠诚度很低。

装修里面,有的产品,消费者倾向于用高端品牌,有的产品,消费者更追求性价比。