本文计算“新生不良率”的分母是 “期初贷款和垫款总额”? 还是“贷款和垫款均值”?

贷款和垫款均值=(期末贷款和垫款总额+期初贷款和垫款总额)/2

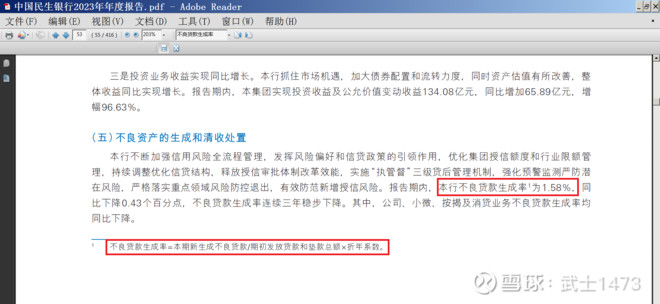

民生银行“不良贷款生成率”计算公式见下图。

| 发布于: 修改于: | 雪球 | 回复:11 | 喜欢:1 |

我读了"平凡价投人"写的两篇文章:

[1]"探秘新生成不良逻辑-招商银行2022年年报深入解读",

网页链接

以及,[2]“资产质量对比分析-工行、农行、中行和建行”,

网页链接

在[1]中,"平凡价投人"推导出,招商银行计算“新生成不良率”的公式为:

新生成不良率=新生成不良贷款/贷款和垫款总额均值。

然而,在[2]中,"平凡价投人"却使用"期末贷款和垫款总额"计算四大行的新生成不良率,

新生成不良率=新增不良金额/贷款和垫款总额。

在计算"不良贷款生成率"时,民生银行使用的"期初贷款和垫款总额",可能更合适!

其实自己银行比较的话,年初、平均、年末值都可以。使用年初值会忽略当年新发放贷款的不良贷款,因为我使用的不良贷款率数据还有很多明细项做支撑,不良率-留存坏账稀释就差不多等于使用了年初数据计算结果。所以我更倾向于使用年末值。