对于投资银行股的股友都知道银行是高杠杆行业,主要通过经营风险资产获利,其信贷资产占据总资产大头。其次,银行是利润前置,风险后置特点,如果风控做不好,资产质量风险较大,不仅会吞噬掉利润的,严重的甚至破产。因此,监管部分都十分注重考核银行资产质量,设置了多个考核指标。比如不良率,拨备覆盖率,拨贷比,逾期率等等。因这些指标都是静态的,且都是处理过的数据,无法完全真实反映银行的不良情况。故引入了新生成不良指标,还原处理前不良情况。当前只有招商银行披露了此指标,是否可以还原招商银行的计算过程,从而推导出计算公式,以便应用到其他银行中去呢。答案是肯定的,接下里以招商银行2022年年报为例,探秘新生成不良逻辑。

一、新生成不良

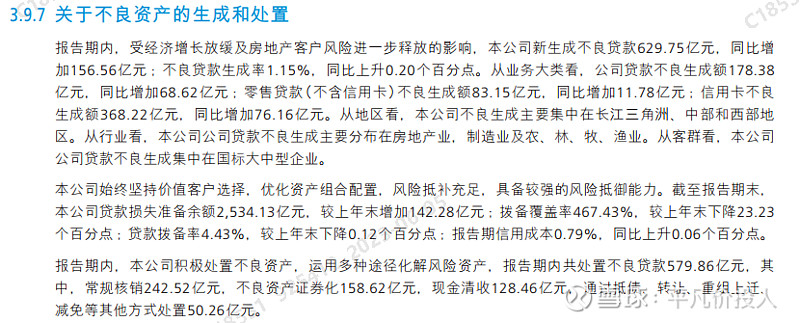

图一

如上图所示,根据财报披露,以上披露了新生成不良余额,不良贷款生成率等指标。特别注意的是此指标只是本行的数据,非集团数据。接下里我们来梳理新生成不良和不良率的计算公式。

1、新生成不良率

新生成不良率=新生成不良贷款/贷款和垫款总额均值

特别说明一下:这里的分子不是贷款和垫款总额,而是期末和期初贷款总额的均值。

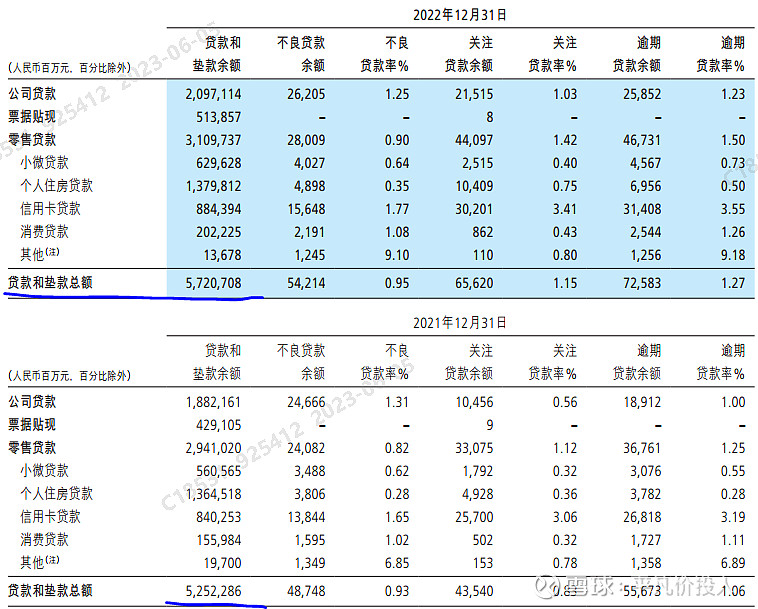

1.1 贷款和垫款总额

如上图所示,这就是贷款和垫款总额数据来源。

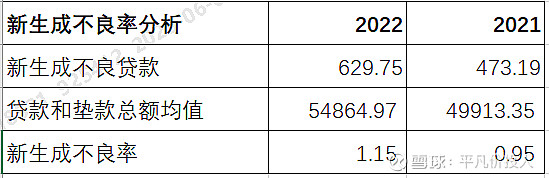

1.2 贷款和垫款总额均值

贷款和垫款均值=(期末贷款和垫款总额+期初贷款和垫款总额)/2,根据此公式,计算结果如下:

1.3 新生成不良率

新生成不良率=新生成不良贷款/贷款和垫款总额均值,根据此公式,计算结果如下:

分析:如上图所示,新生成不良率与财报披露的数据一模一样,说明此公式计算是没有问题的。接下里我们再来验证新生成不良余额逻辑。

2、新生成不良贷款

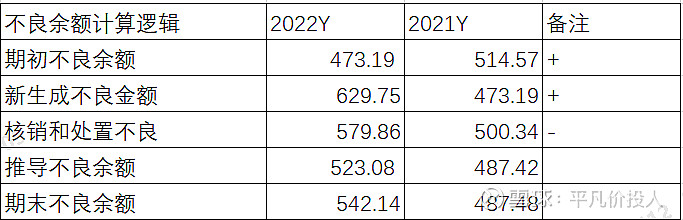

根据财报披露的相关数据,我们整理如下,详细见图一:

分析:如上图所示,新生成不良贷款,处置不良贷款和不良余额都有了,财报没有披露新生成不良贷款金额,但我们可以根据以上数据关系推导出新生成不良余额的下限。参考如下计算结果:

如上图所示,推导出不良余额=期初不良余额+新生成不良余额-核销和处置不良余额,根据计算结果与期末不良余额进行比较,两者是非常接近的。基于此,推导不良余额可以作为期末不良余额下限。因此,以上公式成立,我们就可以推导出新生成不良金额的计算公式。具体如下:

新生成不良金额下限= (本期期末不良余额-上期期末不良余额)+核销和处置不良

根据以上公式,我们可以粗略推算其他银行的新生成不良金额下限数据,进而推算出新生成不良率。

二、收回未核销金额和收回已核销金额

之前在分析财报时,有些银行披露了收回未核销金额和收回已核销金额,这两个数据是否参与新生成不良金额计算。之前因各种各样的事情耽搁,没有仔细推算过,今天就花时间进行推算,到底要不要纳入公式计算中。这里分多个场景进行推演,具体如下:

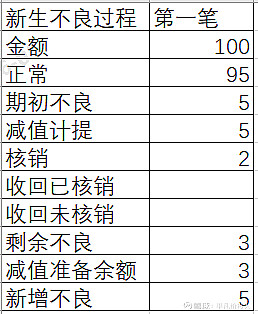

场景一:假设之前都没有,新增一笔贷款,金额为100,期初不良为5,减值计提为5,核销为2,带入上面公式,期末不良和新生成贷款计算结果如下:

分析:如上图所示,期末不良=期初不良-核销=5-2=3;新生成不良=期末不良-期初不良+核销=3+2=5。

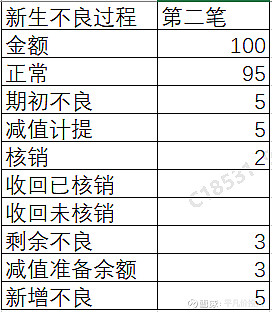

场景二:再新增一笔贷款,金额为100,期初不良为5,减值计提为5,核销为2,情况和第一笔一样,带入上面公式,期末不良和新生成贷款计算结果如下:

第二笔贷款处理后结果如下:

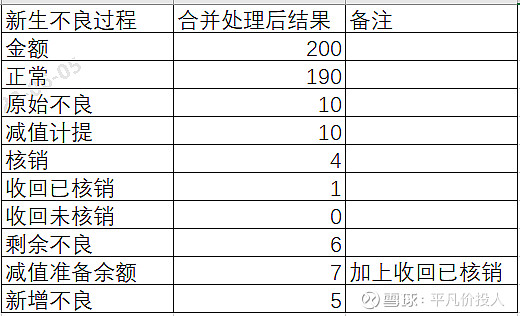

场景三:针对场景二,新增一笔收回已核销金额为1,其计算结果如下:

如上图所示,收回已核销数据,并不影响新增不良,但会影响减值准备余额,即减值准备余额+收回已核销金额=期末减值余额。

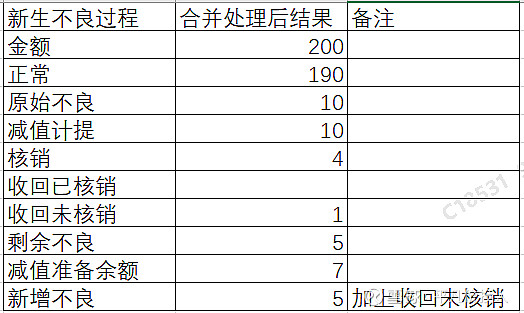

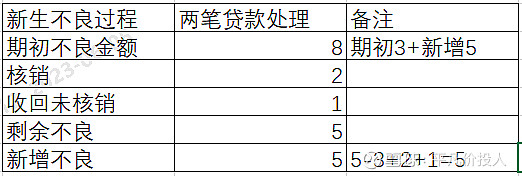

场景四,新增一笔收回未核销金额为1,其计算结果如下:

如上图所示,收回未核销数据,会影响新增不良,新增不良=期末不良-期初不良+核销和处置+收回已核销金额。

或者再根据新增不良推演一下公式,如下图:

如上图所示,新增不良计算结果=期末剩余不良-上一笔期末不良+核销+收回未核销=5-3+2+1=5。

综上所述,通过以上分析,新增不良贷款金额可以近似于通过当期期末不良余额-上期期末不良余额+核销+收回未核销计算而来,用于粗略估算新增不良贷款金额。接下来的中报,我们就可以用此公式推算新增不良贷款余额进行毛估,进而判断资产质量变化情况。

以上只是个人见解,切莫作为投资建议,任何投资活动都需要你独立思考和决策!