本文全面剖析了九龙仓的业务架构,讨论了九龙仓面临的挑战和影响,简要比较了其估值优势,结论:九龙仓集团为香港地产行业首选,也是港股通推荐买入标的。 2015年7月10日,九龙仓集团股价为51.55元,市值为1562亿,每股净资产为100.8元,每股净资产的持续提升和折让减小形成了股价的双轮驱动。

【九龙仓集团的架构】

尽管九龙仓为内地投资者所熟知的是九龙仓在内地开发了很多物业,以及九龙仓在2012年以51亿港币的代价收购了绿城中国(03900.HK)24.6%的股权,其实这两块业务对九龙仓集团来说并不足道。九龙仓中国物业开发的估值也就是80亿~120亿港币,而绿城中国的股权随着九龙仓最近退出绿城董事会后,成为了集团的金融资产,预计九龙仓将会在2年内在市场转让这部分股权。

优质投资物业是九龙仓业务模式的骨干,其创造的价值包括租金收入增长和每年的资本增值,这些物业的经常性现金流为股东带来稳定而持续上升的股息。

集团的投资物业组合截至2014年年底的账面值已增至港币3020亿元,这个投资物业组合占集团核心盈利的 73%。而海港城及时代广场是这个投资物业组合中的主要项目,占香港零售销售总额约10%。两项物业的楼面面积合计超过一千万平方呎,市值合共港币2200亿元,于2014年带来港币121亿元的收入及港币98亿元的营业盈利。

【九龙仓面临的挑战】

2014年由于内地的反腐倡廉运动导致奢侈品消费下降,加上欧洲、韩国和日本因货币兑港币和人民币的汇率持续下跌而对香港构成竞争,使2014年香港的销售按年下跌0.2%。另外,于2014年后期发生的“占领行动”更令零售市道雪上加霜。

香港政府统计处在2015年6月29日公布的零售业销货额临时统计数字如下:

2015年5月的零售业总销货价值的临时估计为390亿元,较2014年同月轻微下跌0.1%。2015年4月的零售业总销货价值的修订估计较上年同月下跌2.1%。与2014年同期比较,2015年首五个月合计的零售业总销货价值下跌1.8%。

扣除期间价格变动后,2015年5月的零售业总销货数量较上年同月上升4.6%。2015年4月的零售业总销货数量的修订估计较上年同月上升2.5%。与2014年同期比较,2015年首五个月合计的零售业总销货数量上升1.3%。

按零售商主要类别的销货价值由高至低分析,2015年5月与2014年5月比较,珠宝首饰、钟表及名贵礼物的销货价值下跌14.9%。其次为服装(销货价值下跌2.9%);药物及化妆品(下跌1.9%);汽车及汽车零件(下跌7.5%);燃料(下跌7.4%);鞋类、有关制品及其他衣物配件(下跌1.7%);中药(下跌5.5%);以及眼镜店(下跌2.0%)。

香港零售业只是没有增长而已,并没有出现大幅下降,受到冲击最大的也就是珠宝首饰、钟表及名贵礼物,这也反映在香港主要的珠宝商六福集团(00590.HK)、周大福(01929.HK)最近发布的业绩快报上。

【挑战真的有那么大吗?】

九龙仓集团主要的业务还有内地规模庞大的投资物业和开发物业、香港的顶级物业开发和“九龙东海旁组合”的资产重建。

九龙仓集团内地的营业资产高达1420.5亿元,其中的成都国际金融中心非常成功,并没有受到电商的冲击。

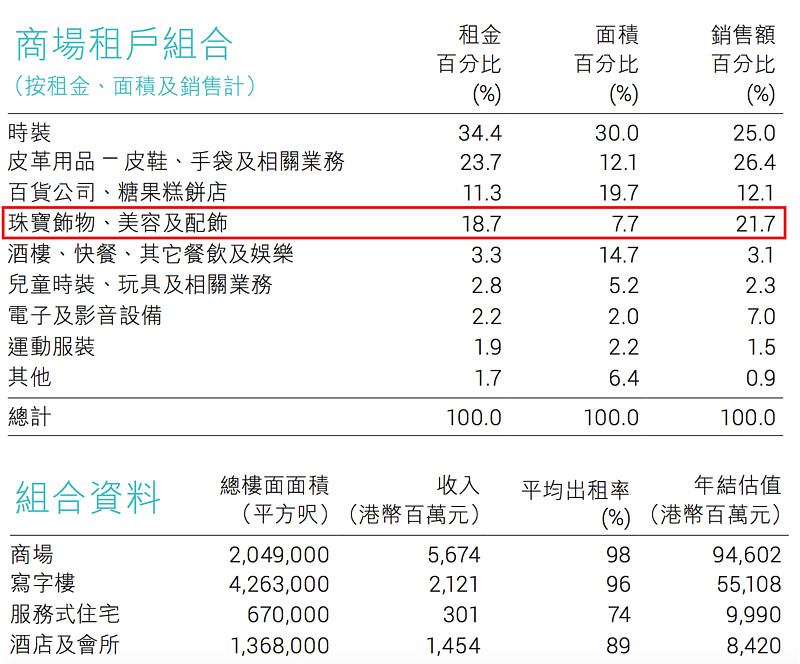

九龙仓的主要收入来源是海港城和时代广场,但是其中超过1/3的收入来自于写字楼、住宅和酒店,从香港其他开发商的财报显示写字楼物业稳定增长。即使是商业零售物业,受冲击最大的珠宝钟表的租金占比也不足20%。珠宝钟表零售额下降受最大冲击的是周大福、六福珠宝等零售商,对九龙仓而言,也就是不再增加租金或微降租金。

下图是海港城的收入分布图。

【九龙仓集团估值亮点:顶级物业开发和项目重建】

九龙仓作为香港地产巨擘,其开发模式主要是顶级物业开发和项目重建,九龙仓的山顶物业组合及其他香港物业营业资产为234.51亿元。

九龙仓在香港最重要的开发物业就是山顶物业组合,这些物业位于香港最尊贵显赫地段。除于2010年7月(联合南丰集团以104亿元)购入的聂哥信山地块外,组合还包括多项位于山顶的优质住宅,包括种植道1号、种植道11号、山顶道77号、Chelsea Court及红莓阁多个单位。这些豪华住宅(应占总楼面面积逾397,000平方呎)的价值估计合共为港币280亿元,平均楼面价为每平方呎约港币70,000元,远超一般土地储备。聂歌信山是集团与南丰集团各占一半权益的合营发展项目,集团应占楼面面积共约162,000平方呎,现正发展为可饱览维港全景的超级豪华住宅。建筑工程现正进行,可望于2015年全部落成,将于2015年年中推出首期发售。山顶物业组合(包括种植道1号、种植道11号及山顶道77号)的重建工程如期进行。相关重建图则已获批准,现正进行各项目的地基工程。种植道1号将会由20间洋房组成,总楼面面积共91,000平方呎;种植道11号将有7间洋房,总楼面面积共46,000平方呎;山顶道77号将有8间洋房,总楼面面积共42,200平方呎。

九龙仓地产开发的重要特点是项目重建,这比从市场上公开拍卖获得的土地成本要低得多,而且开发时间可以自由选择,灵活性更好。

港府计划将九龙东发展成香港另一个富吸引力的核心商业区。集团在九龙东的九龙货仓、九仓电讯广场及会德丰的One Bay East均位于新发展的第二个核心商业区的心脏地带,拥有全场五百米的海岸线,并享有无阻挡的维港景致,组成“九龙东海旁组合”。九龙货仓已获准重建为住宅及商业项目,总楼面面积为八十二万九千平方呎。 九仓电讯广场已获准重建为总楼面面积五十九万六千二百平方呎的甲级商业高厦,并已获批整体建筑图则。修订土地契约所须的补地价款项已支付,而准许兴建额外楼面面积的补地价建议亦已获接纳。该楼宇已于2015年初腾空以便拆卸。 油塘货仓已获准重建为总楼面面积二十五万六千平方呎的住宅及商业项目。修订土地契约所须的补地价款项已支付,现正进行建筑工程。 集团占约 15% 权益的油塘合营项目已获批总纲发展蓝图。项目包括十二幢住宅及商厦,总楼面面积共约四百万平方呎。

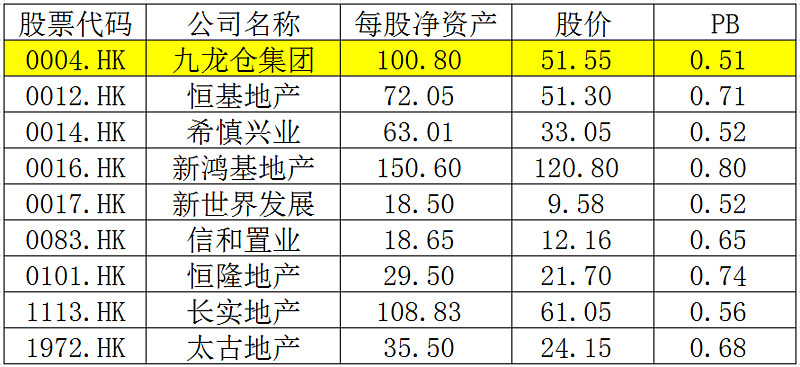

【香港同业比较】

其他地产股的数据来自雪球,日期为2015年7月10日。

使用股价/每股净资产(PB)这个指标来比较地产股,并不完全科学,但也是一个很重要的参考指标。特别说明一下,长实地产的PB很低,反映了长实的资产包中包含了大量的酒店物业,而酒店物业产生现金流的能力是投资物业中最差的。

【恒牛点评】

九龙仓集团当前的股价非常有吸引力,而且有足够的流动性,内地资金撤出对其基本没有影响。截止本文发稿时为止,雪球用户关注人数仅为668人。九龙仓股价的提升来自每股净资产的持续提升和折让减小,双轮驱动。在半年内股价增加20%,也就是61.86元是大概率事件。从另一个角度看,如果九龙仓暴跌15%,那么香港小盘股已经跌得不成样子了,可以将九龙仓卖出后并买入高波幅股票。

说明:截止发文时为止,本人持有九龙仓集团,占小部分仓位。本文数据来自九龙仓2014年报。

【港股牛】 提供经得起时间考验的观点 网页链接