港股低估,是我过去一段时间的观点,那么为港股提供交易和服务的港交所,是不是意味着未来行情好转,会有更多的交易量,更多的企业上市,也拥有更大的上涨弹性呢?那么当下是否值得配置呢?

今天就来聊聊这家拥有垄断经营权的企业——香港交易所。

首先声明:

本文只作为思路分享不代表买卖推荐,请谨慎参考。

近期系列文章

伊利集团:《聊一家耳熟能详的企业》

01

港交所基本信息

先大致梳理一下港交所的发展历程:

1986年3月27日香港证券交易所、远东交易所、金银证券交易所、九龙证券交易所四家交易所正式合并组成香港联合交易所。

1999年,香港特区财政司提出对香港证券及期货市场进行全面改革,以提高香港的国际竞争力。

2000年3月6日,据改革方案,联交所与香港期货交易所有限公司实行股份化并与香港中央结算有限公司合并,由单一控股公司香港交易所拥有。

2000年6月27日,香港交易所在联交所上市。

2012年12月,以13.88亿英镑成功完成对伦敦金属交易所的收购。

2018年10月,与前海金控合作投资成立现货大宗商品交易平台前海联合交易中心

在全球交易所排名中不同的统计排名有一些差异,但港交所肯定是在前十的全球主要交易所之一,全球主要交易所大致排名如下:

1、纽约证券交易所

成立于1792年,第一次世界大战结束后,它超越伦敦证券交易所成为世界上最大的证券交易所。

2、纳斯达克证券交易所

于1971年在美国纽约成立。这里上市了许多世界上最大的科技公司,如苹果、微软、Facebook、亚马逊、特斯拉、思科等。

3、上海证券交易所

上海证券交易所是中国最大的证券交易所,上海证券交易所起源可以追溯到1866年,现代化的上海交易所成立于1990年。

4、泛欧交易所

总部位于荷兰阿姆斯特丹,在法国、比利时、爱尔兰和葡萄牙均设有办事处。泛欧交易所拥有1300多家上市公司。

5、东京证券交易所

成立于1878年,第二次世界大战后,东京证券交易所交易暂停了四年。在1949年恢复运作。东京证券交易所的基准指数是日经225指数。

6、深圳证券交易所

在1990年正式成立。

7、香港证券交易所

成立于1891年,后经几次合并,上市企业中约一半来自中国大陆。

8、印度交易所

成立于1992年11月,是印度第一大证券交易所。

9、伦敦证券交易所

成立于1698年,拥有3000多家上市公司。第一次世界大战前,伦敦证券交易所是世界上最大的证券交易所,后被纽交所超越。

10、多伦多证券交易所

多伦多证券交易所成立于1852年,拥有2200多家上市公司。

股权结构方面:

香港特区政府持有港交所5.9%的股份,是唯一的大股东。

且在《证券及期货条例》中规定,任何人士持有5%以上港交所股票,都需要获得香港特区政府的同意,所以这个控股权基本不会改变。

竞争优势:

1、港交所是香港唯一的证券交易所,具有政府赋予的垄断经营特权。

2、独特的地理位置,香港交易所是加强中国与全球互联互通的必要环节。

3、国内企业海外融资的主要渠道之一,尤其是在近几年贸易战的大背景下。

港交所主要的收入来源:

1、交易费及交易系统使用费;2、结算及交收费;3、上市费用、4、存管、 托管及代理人服务费;5、市场数据费

港交所是一家平台型企业,谁亏谁赚不重要,他都能赚到交易费、结算费、上市费用等等,比较重要的是玩家多少,玩家多,玩家活跃,才能创造更多的收入。

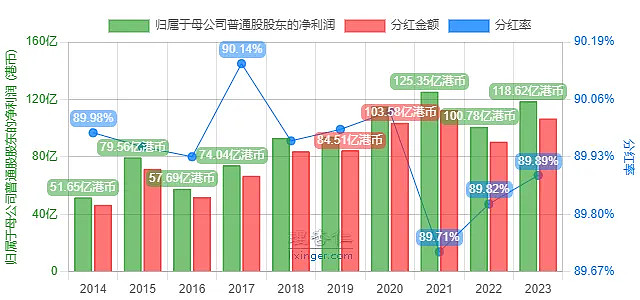

分红:

2023年报董事会宣派第二次中期股息每股3.91 元, 连同2023 年9月派付的第一次中期股息每股4.50 元, 全年股息为每股 8.41元。按当前股价算3%的股息。

港交所分红率很高基本常年在90%左右。

聊完了港交所的基本介绍,我们来聊聊这笔交易可能的获利逻辑。

02

潜在的获利逻辑和风险

我们先看一下营业收入和净利润的基础数据。

营业收入:

2023年收入及其他收益为205.16亿元,较2022年上升11%

净利润118.62亿元,同比增长18%。

初步一看可能和大多数朋友的想象不同,虽然过去两年港股很低迷,但是港交所的营业收入和净利润并没有特别明显的周期性。

2021年港交所的营业收入和净利润双双创新高,2023虽然营业收入和净利润没创新高,但基本也已经到新高附近了。

2021年营业收入209.5亿,2023年营业收入205.6亿。

2021年净利润125.35亿,2023年净利润118.62亿。

如果他并没有困境,困境反转的投资逻辑还存在吗?

港交所的营收、利润没有明显的影响主要有两个原因:

1、港股通开通后,港股的参与人数持续增加。平滑了行情波动减少的交易量。

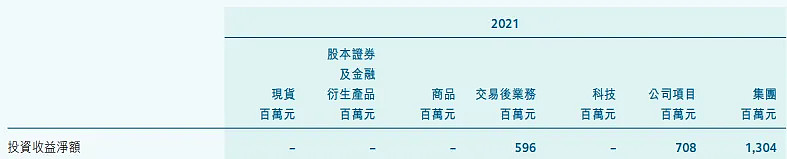

2、2023年投资收益表现较好,2023年主要业务收入较2022年只上升了3% ,但营业收入增长了11%, 源于保证金结算的投资收益净额创新高。

2023年公司资金的投资收益净额为14.87亿元( 2022 年为:亏损 4,800 万元 ),源于外部组合录得公平值收益净额4.21亿元( 2022年:亏 损 4.86 亿元 )

如果从交易数来看2023年其实比2022年仍然下降了不少。

2023年全年数据:

股本证券产品平均每日成交金额,下降了14%

联交所的衍生权证、牛熊证及权证平均每日成交金额,下降了26%

联交所的平均每日成交金额,下降了16%

沪股通及深股通平均每日成交金额,增长了8%

债券通北向通平均每日成交金额,增长了24%

港股通平均每日成交金额,下降了2%

2023年,股本证券产品平均日交易量基本回到了2018年,交易量只有2021年的70%不到。

联交所平均日成交额,也不足2021年的70%

港股的涨跌对港交所的活跃度是否有影响呢?

答案是肯定的

如2022年四季度港股触底上涨了14.86%,而2023年四季度基本创了新低。

因此各项交易数据上,2022年四季度远远好于全年水平,而2023年四季度远远低于全年水平。

越跌越没人买,越涨交易越活跃是股市的特征之一。

这么看,至少未来行情好转,港交所受益,这个大逻辑上是行得通的。

那么我们进一步来看详细数据。

1、上市及募资方面:

(注:GEM 是中小企业版块,我们可以把他想象成科创板,创业板,目前占比很小。)

我们可以看到,2023年新股上市招募加上市后招募金额总量只有巅峰2020年、2021年的五分之一。

但这个版块直接收入影响不大,2023年上市收入是15.2亿,2020年上市收入19.15亿,2021上市收入21.85亿,2023年和巅峰的2021年大约有5亿左右的收入差异。

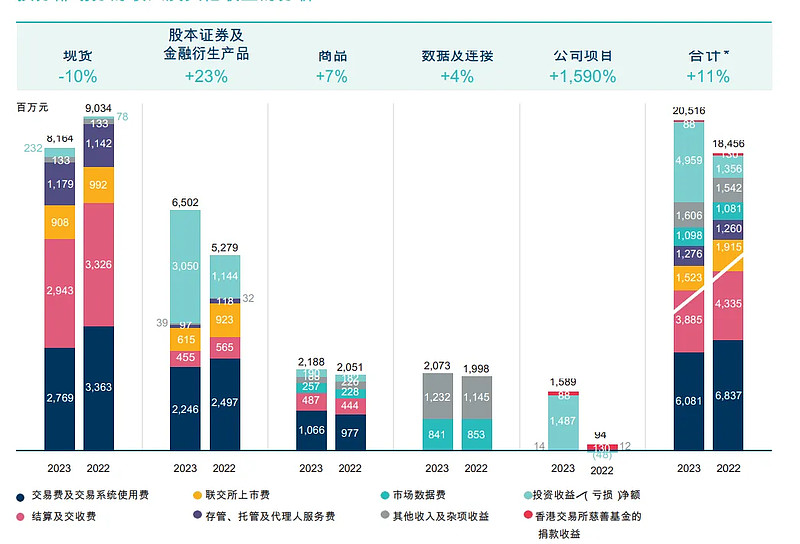

2、交易费用。

这个下降比较多。

2023年交易费及交易系统使用费,比市场活跃的2021年少了18.5亿的收入。

结算及交收费,2023年比市场活跃的2021年少了13亿左右

算上其他上市费用、存管代理人服务费,数据费用等,这些和基础交易相关的数据2023年比2021年少了40多亿。

这也不难理解,以上收入大多都和交易量,市场活跃度相关,而2023年港股的低迷也是有目共睹的。

2023年港交所营业收入205亿,如果未来市场能恢复活跃度到2021年的水平,收入大概有20%~30%的提升空间。

那么如果港股情绪恢复,当前的估值下是否具备获利的空间呢?

如果看静态PE,当前的港交所30PE似乎并不便宜。

但是香港交易所有个特点,有较大行情或者交易活跃的周期时。

首先受益于活跃度大幅提升,因此业绩能有较大的增长。

其次市场也会给他比较高的估值,比如几个交易活跃期,2014年底到2015年初,2017年底,2021年初,估值分别未67PE、54PE、68PE。

港股2020~2023年已经连跌四年,哪怕从2021年的冲高回落算今年也是第四个年头。

我们在悲观点按未来两三年港股会出现一次市场较大行情,活跃度提升。

按当前市值,业绩增长30%,就是23PE。

而另一方面港股活跃期港交所的估值也比较高。

2014年底到2015年初,2017年底,2021年初,估值分别是67PE、54PE、68PE。

我们取一个中位数35~40PE,也有50%~70%的空间。

总的来说港交所获利的逻辑不难理解,但这个逻辑成立的前提,就是港股未来几年能有一次较大的行情,活跃度全面提升。

聊完潜在的获利逻辑,我们在来聊聊风险。

风险1、港交所越来越边缘化

对于在香港上市的个股来说,只要有价值,还是能有局部性行情。

但对于港交所来说,如果不能活跃度全面恢复,那价值就会受到影响。

风险2、投资收益影响

2023年集团总投资收益近49.49亿元,2021年为13亿。

这方面的大幅提升,公司描述主要受惠于高息环境,源于港元及美元存款息率上升。

港交所很大一部分资金就是存银行,未来美元必然进入降息周期,虽然不可能一下降到底,是一个缓慢的过程,但长期来说是一个负面影响。

风险3、最近涨幅不小

从四月初港交所上涨了近30%。恒生指数今年表现也比较好。

港交所有个特点,港股表现好的时候他优于港股,但港股下跌的时候跌幅也往往大于港股。

按以往的统计:

市场上涨期:2020年3月~2021年2月港股市场整体上行,港交所累计上涨达163%,跑赢恒生指数128%;

2022年10月至2023年4月, 港交所累计涨幅62%,跑赢恒生指数25%。

市场下跌期:2021年3月至2022年10月港股市场剧烈调整,港交所累计下跌60%,跌幅高于恒生指数 51%。2023年4月至2024年1月 港交所累计下跌 32%,跌幅高于恒生指数25%。

聊完获利逻辑和风险,再来聊聊另一个观点。

03

长期看不考虑牛熊转换,港交所营收大概率也是波动向上的

除了牛熊转换外,本身对香港市场的融合就在不断加强,证监会多次表明,我们需要支持香港国际资产管理中心建设。因此即便没有较大的行情,长期看港交所的交易量也是在逐步向上的。

下图是港交所2010年至今的营业收入和净利润的走势,虽然期间有牛熊转换,但大趋势上是不断增长的。

这主要源于作为中国和世界金融互联互通的大门,我们对港股的支持一直是不断提升的,如额度提升,品种提升等等。

证监会和金融部门多次表明,需要支持香港国际资产管理中心建设。

比如2024年4月19日,证监会宣布将与香港方面深化合作,并发布了五项措施

1、放宽沪深港通下股票ETF合格产品范围

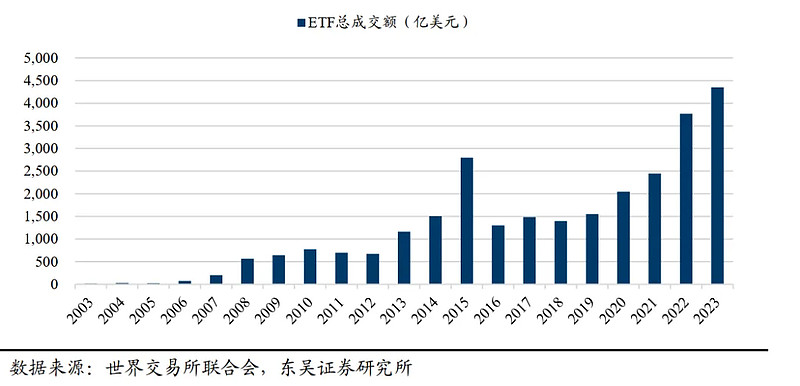

2003-2023 年,香港交易所 ETF 年成交额由17亿美元增长至4,351亿美元,年复合增长率达到32%,投资者对于 ETF 产品的需求持续高增。未来仍具备较大扩展空间。

下图为历年ETF总成交额,一直是在不断增长的。

2、将REITs纳入沪深港通

参照两地股票和ETF互联互通制度安排,将内地和香港合资格的REITs纳入沪深港通标的,进一步丰富沪深港通交易品种。

截至2024年4月30日,香港市场REITs产品共11支,合计市值1,234 亿港元,内地市场 REITs 产品共36支,合计市值人民币 1,061 亿元。

REITs 属于初步试探阶段,未来成长空间不小。

3、支持人民币股票交易柜台纳入港股通

于2023年6月19日正式启动。双柜台模式下,符合市值、流动性要求的港股公司可在现有港币柜台基础上,再增设人民币柜台;投资者可以选择用港币或人民币买卖双柜台证券,并可以互换同一上市发行人的港币柜台证券及人民币柜台证券。

当前双柜台模式仍处于发展初期,加之此前未加入港股通,主要供香港本地及海外投资者使用,未来还有不小的增长空间。

4、支持内地行业龙头企业赴香港上市

虽然上市业务本身对收入影响不大,但是可以促进其他交易业务活跃。

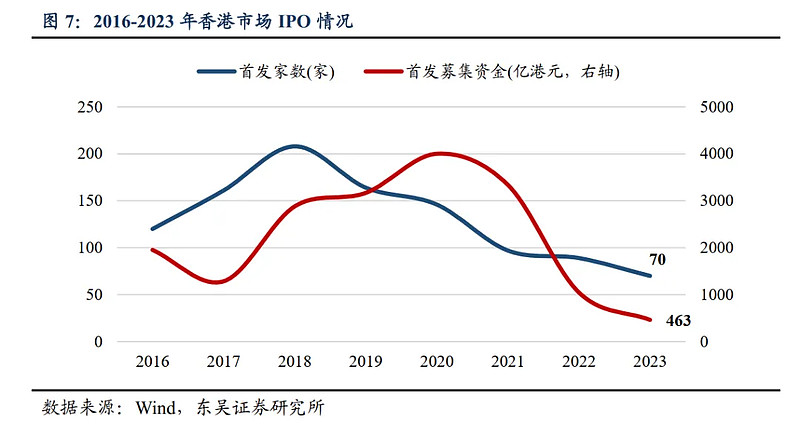

2018年之前,港交所在 IPO 规模上长期位居全球前五,优势显著。

但自2021年以来,受各种因素影响,全球首次公开招股市场发展放缓。2023 年,共有73家公司在港交所主板上市,募集资金总额为463亿港元(同比-55.7%)。

随着今年以来A股上市难度增加,以及未来如果有较大的行情,港股IPO大概率能有所增长。

5、港股通股息税征收水平有望降低

香港证监会主席提案调降港股通股息税, 南向交易限制或进一步放开。

当前股息税政策安排下,港股通投资者投资红筹股所获得股息,需先向特区政府缴纳10%红利税,再按照税后金额向中央政府缴纳20%红利税,二者累计后实际税率为28%,远高于境外投资者;

如果股息税降低,肯定会进一步激发港股活跃度,使高股息的企业价值大幅提升。

除此之外还有拓展海外市场

比如过去的2023年。

2月5日与沙特证交所集团签署合作备忘录。

6月21日开设纽约办事处。

7月26日与印尼证券交易所签署合作备忘录。

9月6日开设伦敦办事处。

10月19日将美股加入发行衍生权证的合资格相关资产名单。

11月29日亚洲首只沙特阿拉伯ETF上市。

总结一下:

如果未来2~3年港股能有一次较大的行情,买入港交所可以获得业绩提升和估值提升的潜在收益。

潜在的风险是港股一直没什么全面行情,以及未来美联储降息,投资收益可能下滑。

但是在更长的周期看,即便没有全面行情,港股整体和内地乃至海外的合作也在不断拓展,长期大概率也是波动向上的趋势。

一句话总结:全球第七大赌场,稳赚不赔真的爽,待有一日牛归来,收入使劲往上涨。

陆陆续续写完港交所,是有一些心动的,虽然港交所有一定的周期性,也很难预测下一个景气周期何时到来。

但相对来说是一个护城河较强,潜在弹性足够,且实现概率不小的机会。

逻辑有点类似于熊市末期配券商,不同的是港交所的垄断地位更强,收入更稳定一些。

而很多券商这些年的服务佣金是一降再降,比如2014年万5基本上是主流佣金,甚至很多人还在用千一。而当下万一基本已经是常态。

比较苦恼的是已经满仓,需要用其他持仓去换。

腾讯目前这个价格有点舍不得,后天腾讯分红,港股通大概下周3、4到账,分红的钱会买入港交所。

白酒确定性更强。平安、格力、恒指都很低估。

分众性价比不高但是股息不错。

最后比较倾向于用剩下的4%宋城换。

综合考虑下来,港交所护城河肯定比宋城高,弹性大概率也不会差。当然马上进入暑假了,亲子游是宋城的主要客源之一,而亲子家庭主要出游的时段之一就是暑假,这笔交易可能被来回打脸。

对于买入港交所的逻辑欢迎大家踊跃讨论,如果今晚在留言中没有发现这笔交易有什么重大思维漏洞,明天我会用宋城换入港交所。

今天就聊这么多,我们下期见。