首先声明,本文仅作为思考分享,不代表买卖推荐,情谨慎参考。

这个系列的主要目的,是把一些有特点的企业做个初步分析,未来有好的机会,再进一步深研和布局。

因此有两点要提醒:

1、这个系列,分析不代表看好或要买入,只是希望通过多看多观察从几十只中找到一两只还不错的,在这期间自然会有很多分析过后发现不太适合的。

2、一般一家企业初步我也只看了3~5天,很可能有思维漏洞,情谨慎参考。

今天我们要聊的这家企业,先说说他的特点,

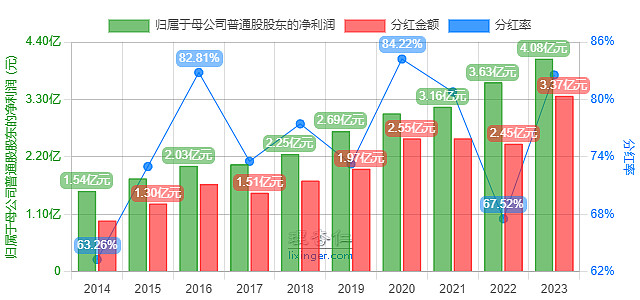

估值:当前估值15PE基本在历史最低估值附近。

分红:分红稳定,2014年以来一直保持稳定分红,2023年年报,每10股派5.5元,以3月11日股价9.97元计算,目前股息5.5%左右。

(历年分红统计数据来自芝士选股)

且分红率较高,2015年以后保持在平均70%,这在小盘股中是比较少的。

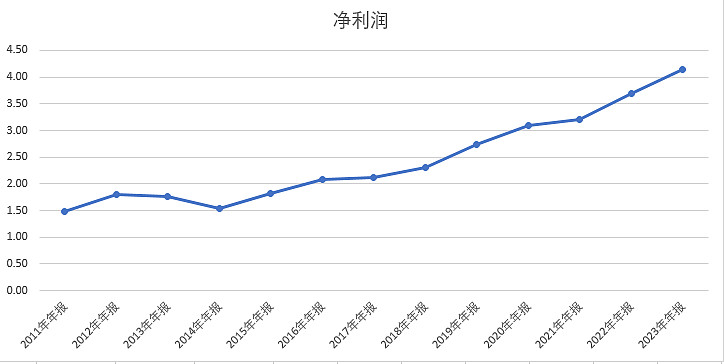

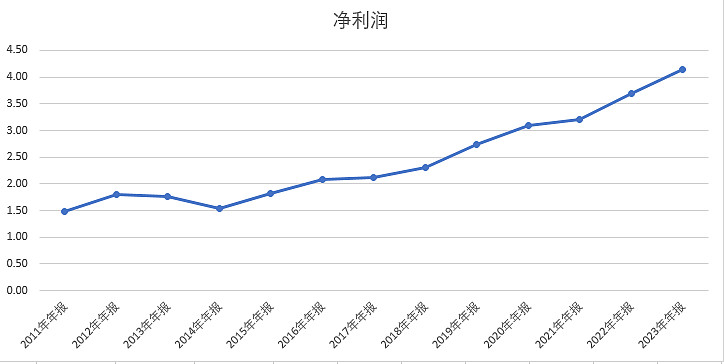

净利润:从2015年开始净利润保持稳定增长

经营活动产生的现金流净额对净利润的比率,保持在100%以上,收入质量优秀。

自由现金流均为正值。

当前市值60亿的细分龙头,估值15PE,分红率平均70%左右,当前股息5.5%,现金流稳定。

一般来说小市值企业再发展前期需要不断投入,分红都要差一些,但这家企业却保持着不错的分红,那么是否值得投资呢?我们接着往下聊聊。

1

企业基本介绍

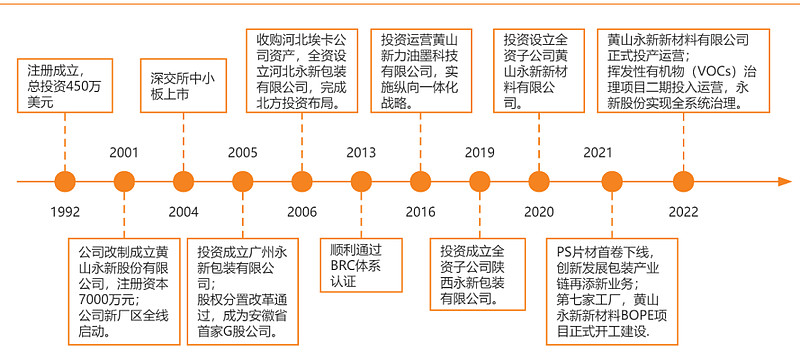

今天要聊的企业是永新股份。

黄山永新股份有限公司成立于1992年5月,共有员工2200余人,2004年在深交所上市,围绕彩印复合软包装及薄膜业务,拓展真空镀铝材料、油墨等配套产业持续发展。

总部位于黄山,早期生产基地以黄山包装、广州永新为主。

2007年收购河北埃卡,设立河北永新,三个产能基地以彩印复合软包装材料为主,主要辐射环渤海/长三角/珠三角经济圈。

2016年收购新力油墨,具备2万吨油墨产能;

2019 年成立陕西永新,主营注塑包装产品;

2020 年成立永新新材料,加码布局功能膜及 BOPE 膜等新材料, 推动单一材质“零碳包装” 研发。

公司的业务主要围绕各类包装,下游行业包括:食品、医药、奶粉、日化、建材、电子、多功能薄膜,注塑产品,油墨等。

比如食品领域我们熟悉的伊利、喜之郎、卫龙、旺旺、雀巢、洽洽。药品里的神威药业、三九集团、哈药六厂、强生等都是公司的合作伙伴

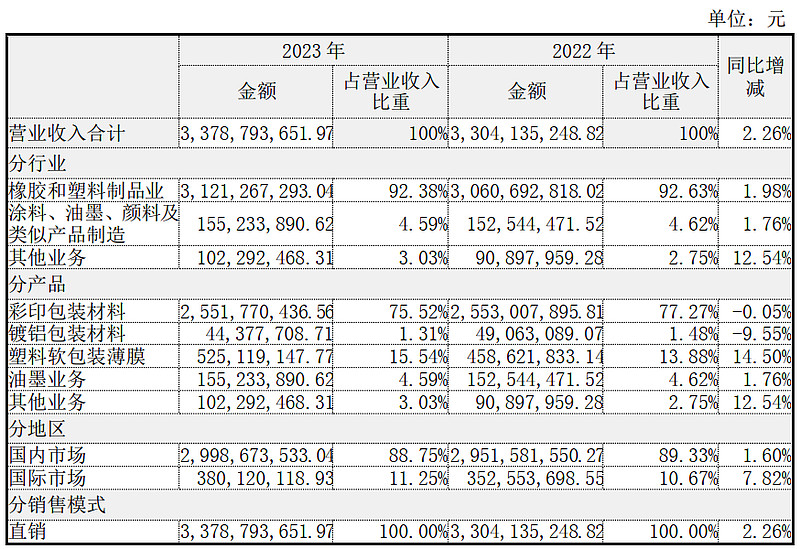

公司的主要收入来自于彩印复合包装材料,占营业收入的75%

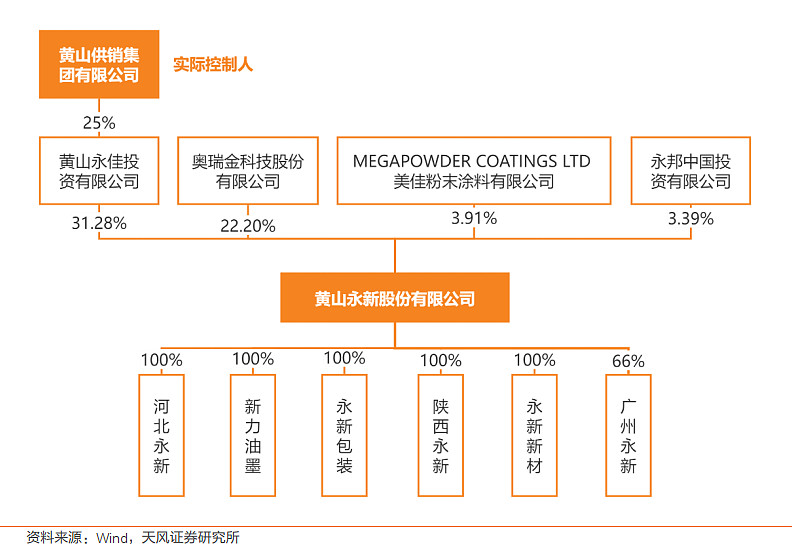

公司控股股东为黄山永佳,持股比例为 31.28%,公司实际控制人及其一致行动人为黄山市供销集团有限公司。

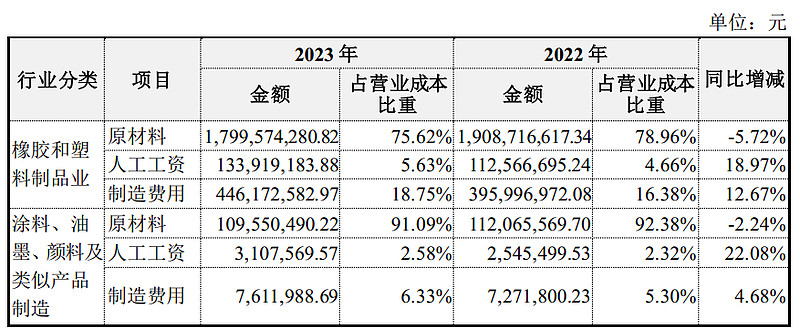

成本构成:

原材料占比75%、人工成本6%,制造费用18%左右。

原材料中:合成树脂类、薄膜材料类、油墨溶剂类分别为59%/18%/16%,

公司主要原材料为石油炼化产品,国内供应商以中国石油、中国石化为主,同时,公司也从埃克森美孚、陶氏等进口一部分原材料,原材料价格一定程度上会受到国际原油价格的影响。

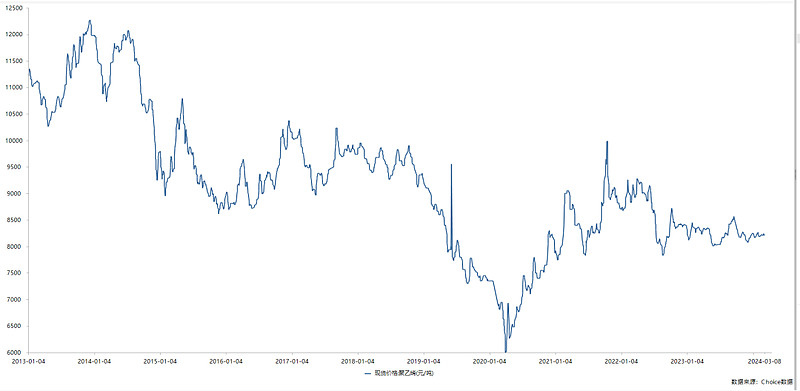

下图为布伦特石油期货价格走势,目前在中位。

公司需要的主要是,聚乙烯、聚丙烯、聚氯乙烯、聚苯乙烯等合成树脂类材料,约占成本47%,。

我查了一下聚乙烯、聚丙烯价格走势2014年以后有一定的波动,但波动幅度不算特别大

且2024年是聚乙烯、聚丙烯的投产大年,至少短期一两年内原材料不会有太大压力。

(下图为聚丙烯价格)

(下图为聚乙烯价格)

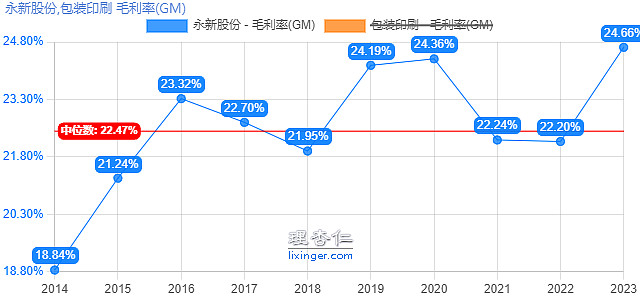

从公司的毛利率也能看出,原材料有一定的影响,但影响不大,毛利率基本在22%~25%左右。

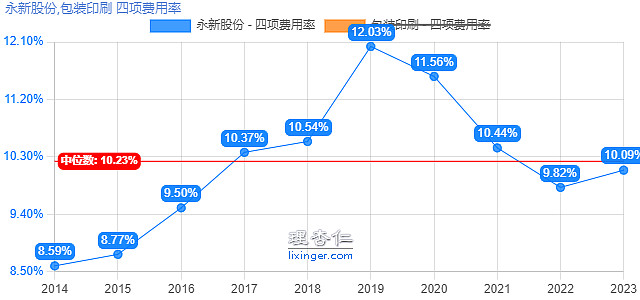

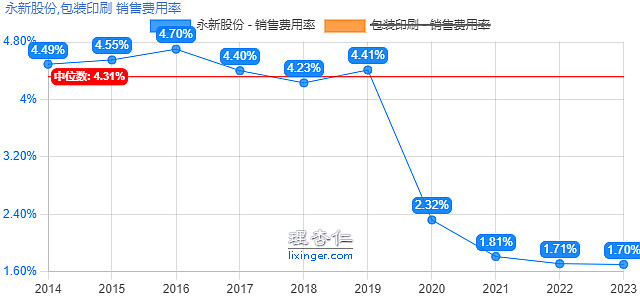

公司的四项费率持续下降

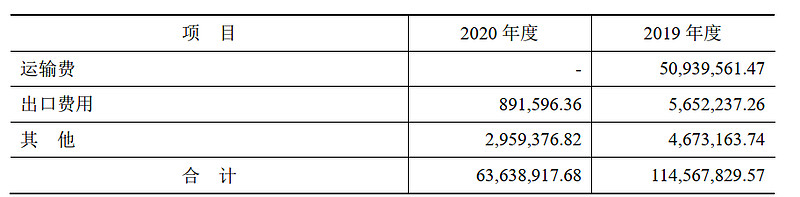

但是看了一下主要是2020年开始公司的销售费用大幅下降。

这个并不是公司销售能力上升,降低了成本,而是因为:2020 年1月1日执行新收入准则,将属于合同履约成本的运费调整至“营业成本”列报所致。

比如销售费用中,2020年比2019年少了5000多万的运输费

简单梳理下来,公司的下游是食品、医药、电子等行业、上游是石油等化工原材料。

原材料波动不算特别巨大,算是供需比较容易观察的企业。

2

公司未来发展

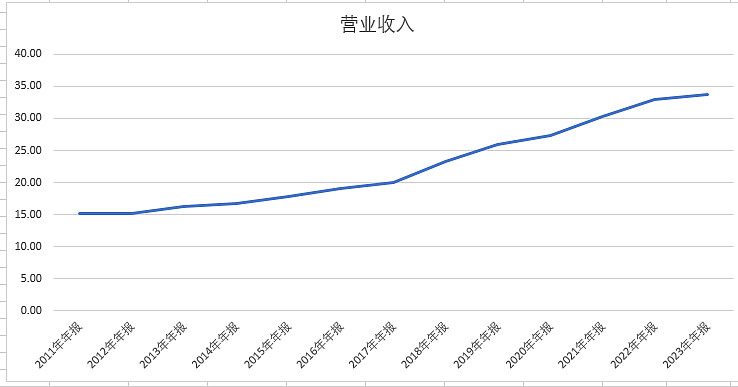

2014年以来公司营业收入保持持续增长

净利润:从2015年开始保持稳定增长

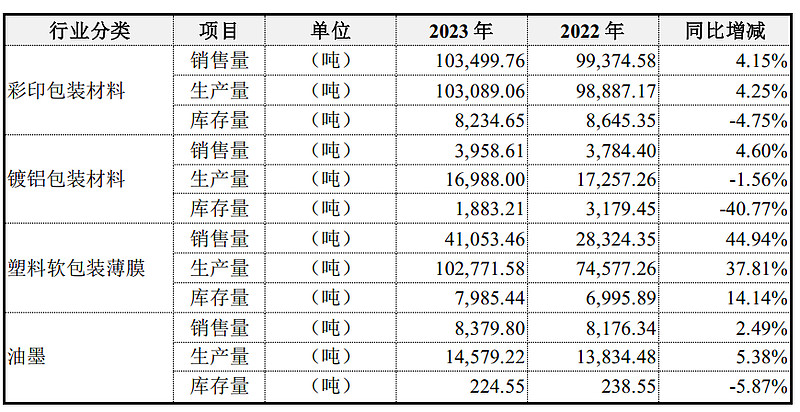

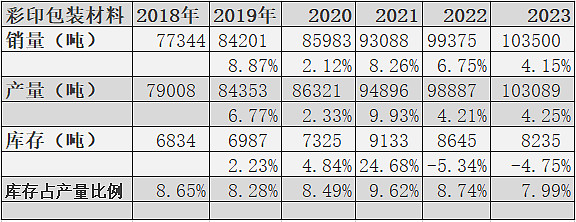

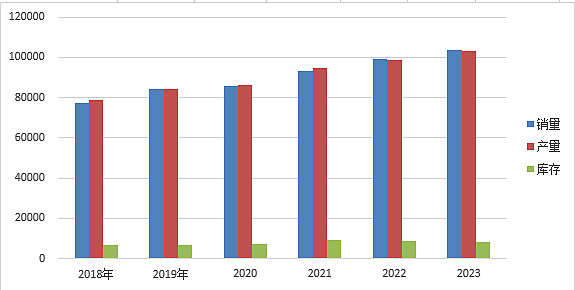

产量销量库存统计:

黑白手动统计了占营收75%的彩色包装材料2018年以来的数据。

产量销量基本保持同步增长,库存占比一直稳定在8%左右,说明产品的需求还是很稳定的。

那么企业未来有哪些可能持续提高收入的空间呢?

1、身处一个增长的行业,就算不提高市占率,也能带来一定的增长。

包装行业按照材料可分为纸包装业、塑料包装业、金属包装业、玻璃包装业和其他包装业,

公司产品属于塑料软包行业。

根据Smithers最新报告《到2028年全球包装的未来》显示,柔性塑料将从2023年的1977亿美元增长到2028年的2532亿美元,年复合增长率将达5.1%,使其位居未来5年包装市场增速榜首。

下游行业中,食品工业的软包装消耗量占总消耗量的 62%。日化用品领域占 17%左右,医药保健品行业占比达 11%,服装及其他领域占比 10%。

我国食品工业近年来一直保持持续、稳定发展,乳制品、鲜货、宠物食品、需求保持增长。

另一方面,直播电商,冷链运输发展,带来了更多生鲜、肉制品,水果精品化包装需求,促使包装市场不断扩大。

点评:行业整体增长我认为难度不大,虽然增速不会太快,但是大概率是向上趋势。

只要公司产能跟得上,大概率能保持稳定增长。

永新股份,除了逐步释放产能的年产8000吨新型功能膜材料项目、年产 33000吨新型 BOPE薄膜项目

还有在建产22000吨新型功能膜、年产8000吨新兴符合材料产线技改项。基本确保了未来几年的产能。

2、行业集中度提升:

国内前五合计占比为 6.3%,市占率第一的紫江企业仅为 1.9%,永新股份市占率排名第三,为1.6%。

有行业提升的潜质,但是包装行业,行业壁垒不算强,龙头优势有限,这也是龙头企业长期无法提升市占率的原因。

但是总的来说大趋势,是利于头部企业的。

近些年限塑令等环保政策落地,行业对于产品标准监管趋严,将逐步淘汰使用含苯化合物等有害物质的中小企业,推动落后中小产能加速出清;

全球仅有不到 10%的塑料垃圾被有效回收利用,对海洋及空气造成严重污染。联合国规划署发布《2020 新塑料经济全球承诺进展报告》中强调,从源头解决塑料污染问题,从传统包装向绿色包装转变

如欧盟要求塑料回收利用率提高到 50%以上,2030年之前实现所有塑料包装的可重复使用或可回收利用,英国则要求2025年实现该目标。

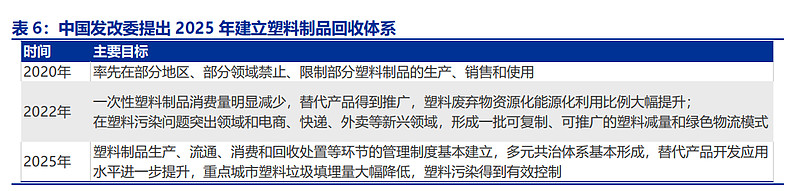

我国发改委生态环境部 2020 年初《关于进一步加强塑料污染治理的意见》提出2025年实现塑料制品生产、流通、消费和回收处置等环节的管理制度基本建立, 加强可循环、易回收、可降解替代材料和产品研发。

在新标准下,下游企业需求的产品技术要求更高,各大品牌陆续提出资源可回收利用目标,如,单一材质、 可循环、易回收、可降解的绿色环保材料,

毋庸置疑未来环保要求会越来越高,再这方面头部企业的技术储备生产工艺更强。

2020年1月,公司成立永新新材,布局功能性及环保型膜材料,成为“软包装+膜材料”产业发展战略中的关键一步,全力实施单一材质“零碳包装”研发战略,推进单一材质可回收可利用材质布局。

2022年底永新新材料年产33000吨新型BOPE 薄膜项目实现顺利投产。

BOPE薄膜可回收可利用,从而实现 PE 材质的完全回收再利用和可循环,属于典型的能够实现可回收可利用的单一材质包装材料。

同时全资子公司黄山包装顺利通过全球回收标准( GRS)认证审核,获得证书,标志着公司在资源再生和循环利用方面取得了突破。

点评:行业集中度提升相对较难,但在环保要求不断趋严的情况下,未来大概率会像头部企业集中,但这大概率是一个缓慢的过程。

3、海外占比提高:

永新股份海外收入占比从2022年的7.82%提升到了2023年的11.25%,首次超过10%。

主要受益于RCEP(区域全面经济伙伴关系协定)生效,使得公司产品部分出口产品税收下降,提高了海外竞争力。

( RCEP)是由东盟发起,包括中国、日本、韩国、澳大利亚、新西兰和东盟十国共15方成员制定的协议。

2023年6月2日, RCEP对15 方成员国全部生效。

目前和公司合作的一些大客户在周边国家依然选择了永新的产品,这使得永新国际市场有一定的增长。

当然这方面具体效果如何还有待观察。

总的来说行业资深需求有提升,环保要求增加大概率带来集中度提升,海外市场可以当做意外之喜,虽然算不上一个高速增长的行业,但保持增长问题不大。

介绍完基本逻辑再聊聊缺点。

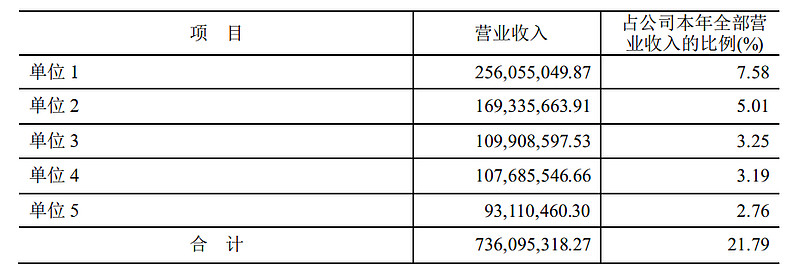

1、下游大客户比较集中,话语权不算很强。

永新股份食品主要客户包括雀巢、玛氏、 乐事等,日化用品主要客户包括宝洁、纳爱斯、当妮、小林制药等,医药用品主要客户包括三九医药、哈药六厂、强生等,其他客户也多为细分领域的头部企业。

前五客户合计占了营业收入的21.79%。大客户第一名,占比7.58%

虽然由于直接接触内容物,食品工业、医药行业对包装材料的安全性要求高,下游品牌客户更倾向于选择行业头部公司,且不会轻易更换包装企业

但总的来说,再供需中,包装企业不是无可替代,但下游龙头企业这样的大客户却很稀缺,企业的话语权相对就要弱一些。

2、护城河不强

以下是公司自我介绍的核心竞争力

1、品牌优势

公司作为国内包装方案的解决者和提供者,注重技术创新和服务,引领市场消费,加速市场的迭代升级,在与跨国快速消费品企业、国内快速消费品头部企业、上市公司的合作中,客户对公司的认知、认同感在提升,并拓展到海外市场,为公司立足国际市场奠定基础。

2、产业链完整优势

公司一直积极实施“纵向一体化”发展策略,持续稳健的推进自建或并购延伸产业链,提升技术平台,完善配套生产,降低生产成本,确保产品良率和品质稳定性;

3、科技研发优势

不仅培养了公司自己的科研团队,还建立了一套较为科学的研发系统,在注重自主研发的同时,通过合作开发及引进消化,增强了公司在业内的优势。报告期内,公司核心竞争力未发生重大变化。

这三点看下来的感觉,算是有点差别,但又不是无可替代。

完整的产业链一定程度上可以凭借规模优势带来更低的成本,技术优势在行业不断提高标准的过程中会更具竞争力,下游企业也会更倾向于找行业内的知名企业。

但从当前行业的分散格局也可以看出,这些护城河不足以强大到让别人无法逾越,也做不到快速侵占别人的市场份额。这一点上值得警惕。

3

最后看法

整体看下来,永新股份增长逻辑不算特别的强,并不在一个特别高速增长的行业,企业本身护城河也有限,或者说这个行业的技术壁垒,生意模式就很难形成超强的护城河。

但好在当前估值不高只有15PE左右,并不需要高速增长的匹配,且公司分红稳定,当前股息5.5%,财报比较干净。

作为一个60亿市值的企业,发展空间还有,小盘股估值弹性往往也更大,退一步可以稳定吃分红。

至少是一个可以放入自选股观察的企业。

最后再次提醒,这个系列主要是为了看一些企业提前做储备,也帮助大家能快速对一些企业建立印象,并不代表买卖推荐,且永新我也只看了几天,难免有漏洞,欢迎交流,谨慎参考。

本文资料来源:

公司历年财报、公告

公司官网及网络资料

芝士选股、里杏仁