万科的现金紧张不是母公司紧张,而是整个集团这个范畴。母子公司之间这么大金额的应收,如果集团层面资金不紧张,母公司也不会紧张的,相互调配一下资金就解决了。

| 发布于: 修改于: | 雪球 | 回复:21 | 喜欢:8 |

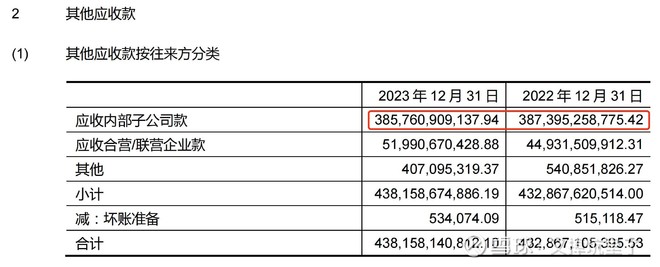

可以参考母公司的现金流量表,从总对总变为项目制后。

1. 如果以后款项是子公司自己走项目贷款,那么支付其它经营活动的现金就会大幅减少,但收到的这部分不会有太大变化。

2. 筹资部分该还的的债券还是继续还,因为母公司借的钱也同步大幅减少,其差额主要由从收到的经营现金流来覆盖。

万科的各种自救措施,主要原因不是融资方式转换(这个可能加速了),而是整个集团层面确实缺钱。

前面和保险公司谈不行权,也是由于融资模式改变引起的流动性紧张造成的。集团一下子拿不到贷款了,子公司的应收款也难以短时间收回来。根据年报发布会上的说法,银行给了很大的支持,给了过渡时间。不知道这个过渡期是怎么协调的,是还款展期吗?因为政策变了,集团肯定不能像以前一样拿到贷款了。如果不是贷款模式的突然切换,万科今年不至于出现这么大的流动性紧张的。

白名单出来是好的,但主要是为了保交楼,因为当前市场状况下房企整体信用是缺失的,譬如恒大倒了后,集团信用尽失,哪个银行还敢贷款给恒大以及下属公司,遍布全国的项目公司怎么办,管理的楼盘怎么办?这个时候白名单就出来了,说是可以不管集团只管项目,只要项目整体还是可控的就设置为白名单,银行还是可以贷款给你,但资金就要监管,因为给你钱是让你把项目做下去,最终 保证交楼。而对于信誉好的万科来说,却因此 也失去了总对总贷款模式变成项目制了,反而不利了。情况大致就是这样

主要还是其他应收款一时很难收上来,因为保交楼,开发子公司也好,表外的开发项目公司也好都受资金监管,只能等楼盘竣工结算,从2023年报看,远水解不了近渴,否则万科也不会急于卖资产了,毕竟这个时间并不是好时候。当然随着时间的推移,情况会越来越好的,这也是我们还呆在万科里面的底气所在[笑]

资金封闭管理:贷款资金应实行封闭管理,确保资金用途严格按照贷款合同约定,主要用于项目的建设与交付。

这部分是封闭管理,但子公司因为有了这笔贷款来支持建设,自然其他的钱使用上就更灵活了,所以还是看总量。

那么可以说白名单主要重锤了万科一家[滴汗] 做空力量估计也是看到这一点,加上业绩低谷、楼市持续低迷,加上小作文,做空简直天时地利人和。我觉得如果没有强有力的外援,万科凭自己的力量,还真难扭转。