关于房价,每个人都有不同的看法。本文的观点启蒙于2022年,构思于2023年2季度,完成于3季度。之前一直存于私人笔记上,不曾公开发表。现截取其中部分内容,并结合最新公开数据进行了更新,与大家分享,望诸君客观看待。

1.国家层面,城镇化节奏大幅放缓,大城市人口快速增加的势头减弱,新增人口购房需求下降。

2019年,中国常住人口城镇化率为60.6%,十四五规划到2025年城镇化率达到65%。

据国家统计局测算,2023年我国常住人口城镇化率达66.16%。

中国常住人口城镇化率由1978年的17.92%上涨到2022年的66.16%。近年来,城镇人口增长率呈现逐渐下降趋势。

联合国《世界城镇化发展展望》预测,2030年中国城市化率将超过70%,2050年达到80%水平。

2.库存层面,未售新房库存较高。

以南哥为例,待售商品房超7万套,二手房超20万套,2022年常驻人口新增6.7万人,对应新增购房需求2.3万套,依靠每年新增人口库存消化难度较大。

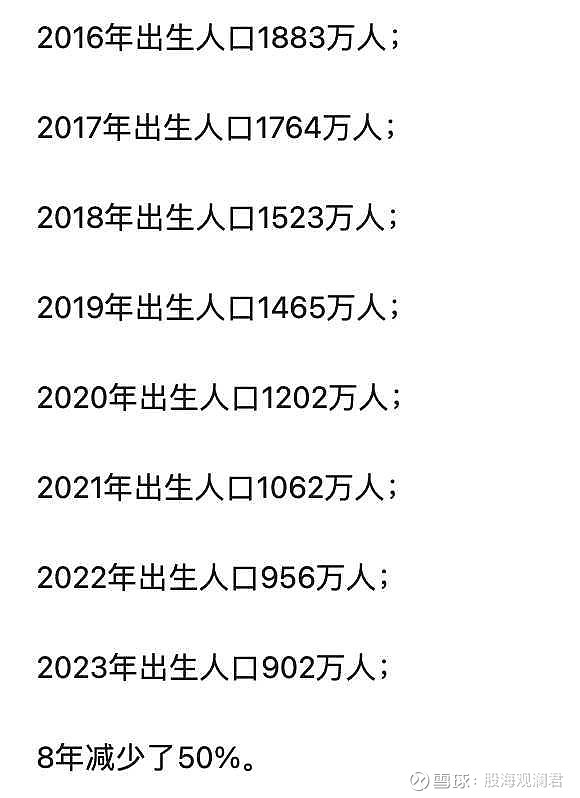

3.人口层面,2017年之后新生儿锐减,对应6年之后,也即2023年之后学区房需求逐年降温。

即使新一线城市南哥,出生人口也从2017年的90768下降到2022年的49888,跌幅接近一半儿。

4.房价层面,租售比超过世界正常数值一倍以上,性价比太低,房价泡沫化严重。

以笔者现在居住的某非学区两室一厅住宅为例,房租每个月2100,房价市场价140万,租售比660:1。国际上合理范围200-300。660:1的租售比意味着买一套房子出租,需要收足55年的租金才能回本。

全球主要城市中,在纽约市中心买一套房子出租,约需18.5年就能收回成本;在伦敦市中心买一套房子出租,需要约27.8年能收回成本。

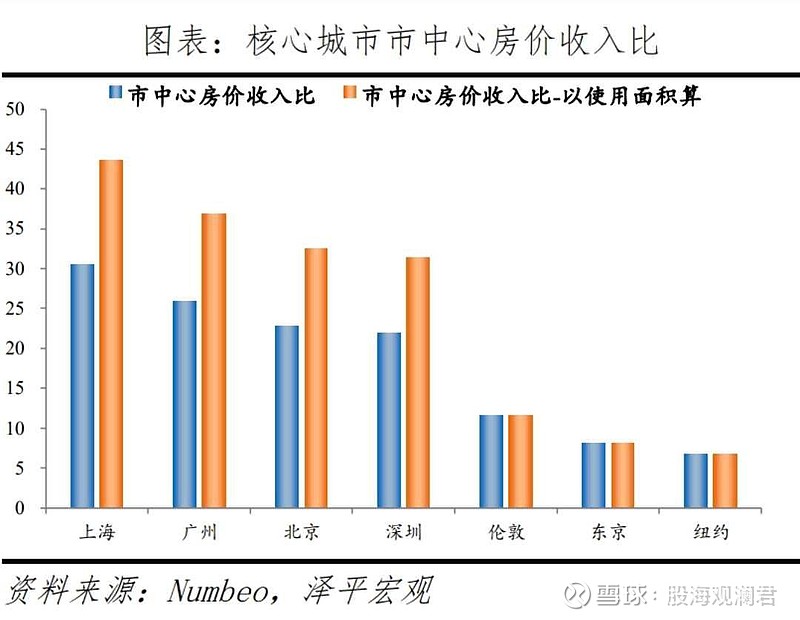

5.收入层面,房价收入比超过世界主要城市一倍以上,高房价让居民不堪重负。

主城区新房均价约3万每平米(2023年10月数据),按照人均居住面积40.7计算(统计数据),三口之家约120平米,对应房价360万,城镇居民家庭年可支配收入平均约23万,对应房价收入比15.6,超过纽约、伦敦、东京等国际大都市。按照国际惯例,房价收入比在3-6倍范围内为合理区间。

6.居住层面,人均居住面积40.7平米,改善空间有限,新房和二手房的销售更多依赖于外来人口的流入。

人均40.7平米,是南哥2022年户籍人口的数据。其它各地也差不到哪里去,可以自己算自己的。

至于人口不断流失的三线以下城市,东北房价是很好的参考。

7.税收层面,卖地收入逐年下滑,土地财政行将终结,房地产税即将出台,加剧房屋抛售。

2021-2023年,南哥卖地收入分别为2114亿、1331亿、1108亿。

8.安全层面,TW始终孤悬海上,本届任期内通过WL解决可能性不低,登岛事件的发生将对房价形成巨大冲击。

这个可以参考俄乌冲突之后莫斯科的房价波动,不展开讲。

9.结构层面,法拍房对房价市场的冲击将逐渐显现。

根据中指法拍数据库监测,截至2023年12月,全国法拍市场挂拍各类法拍房源79.6万套,相比2022年的58.3万套增长了36.7%,法拍房市场供给端升温显著,并且主要集中在一、二线城市。

据阿里拍卖平台2023年10月8日下午4点30分展示的数据,南京法拍房数量达22524套,相比3月统计的数据(19910套)来看,增加了2614套。

法拍房通常以二手房市场价70%-80%左右起拍,某地2023年法拍房平均市场折扣7.6折。不断扩大的法拍房数量,对二手房市场冲击会越来越大,进而影响新房的价格。

10.周期层面,房地产是20年一轮的长周期行业,又称库茨涅兹周期,一旦开始下行周期,三五年之内难以转势。

①美国,2006-2012年,次贷危机,下行周期用时6年,10大中城市房价指数跌幅-36%,纽约跌幅-26%。

②日本,1991-2009,世纪资产泡沫硬着陆,下行周期用时18年,官方房价指数下跌约-51%,京东都不动产价格指数下降超70%,6大主要城市住宅土地价格指数下降超60%。

③香港,1997-2003,亚洲金融危机,下行周期用时6年,私人住宅价格指数下降超60%。

④韩国,1991-1998,亚洲金融危机,下行周期约7年,住宅价格指数下降超40%。

2021年,中国新房销售总量为18亿平方米,达到几十年来的峰值,2022年下滑到13亿平方米,2023年预计将继续下滑到10亿平方米左右。从销量看,结合其它国家进程,现在半山腰。

影响房价的因素还有很多,比如群体性预期、阶段性政策、全局性金融支持等,这些影响短期波动,不影响长期趋势,未做重点阐述。

当然,我们相信,我们的领导人有足够的智慧和远见判断房地产市场的发展,2016年底的经济工作会议上就首次提出“房住不炒”。

我们也相信,我们为人民服务的初心始终坚定,以人民为中心的发展观越来越牢固,广大人民群众都能住得起房、住上好房。