据我观察,“宏大叙事”一词最近被使用得愈发频繁,当互为交易对手盘的两拨人相互diss的时候,经常会指责对方“宏大叙事”。言下之意就是对方的观点没有充足证据,净瞎扯淡去了,只有自己才是理性客观的一方。具体到黄金、原油、有色品种上面来,空方就经常指责多方动辄搬出“MMT”的宏大叙事,坚持认为今年以来这些品种的上涨不合理,并在每一次价格回调的时候幸灾乐祸。

But,黄金、原油和金属的多头们真的在搞“宏大叙事”吗?并没有。以布油、伦铝为例,2022年一季度的130美元/桶的布油、4000美元/吨的伦铝,确实可以被称为“宏大叙事”。现在80美元/桶出头的油价,2600美元/吨的伦铝,这算什么“宏大叙事”?这只不过是成本支撑罢了。

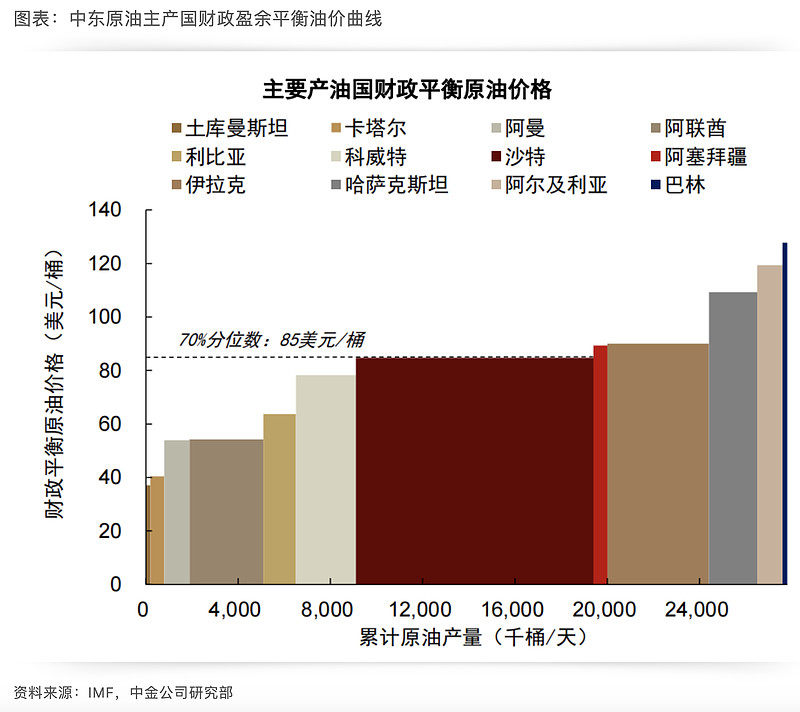

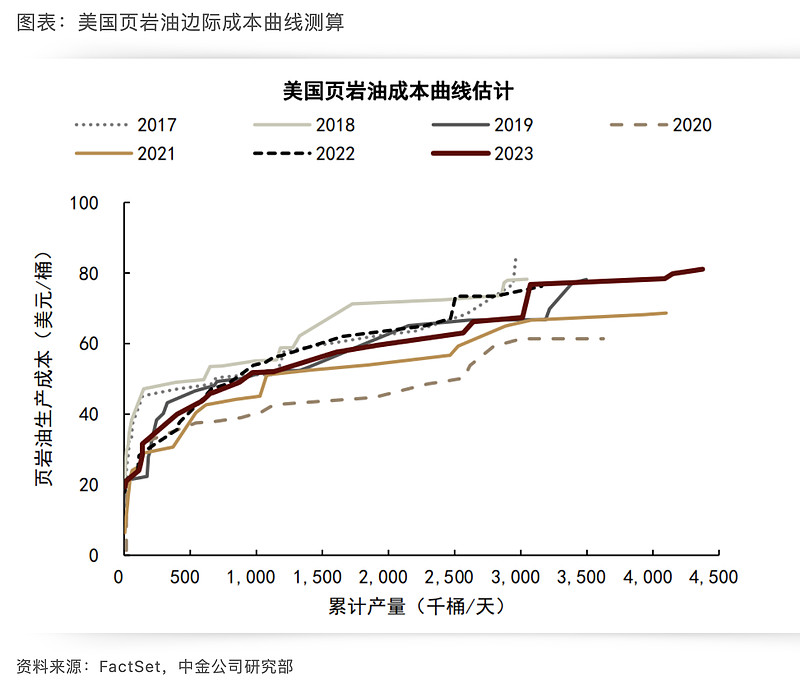

先说油价。自2022年二季度美联储暴力加息、白宫暴力抛储以来,原油市场上的关于需求即将暴跌的鬼故事和OPEC+即将大幅增产的各种谣言层出不穷。时至2024年5月下旬的现在,我实在已经很心累了,都懒得搭理这些垃圾信息了。直接说结论吧:过去几年不论发生过怎样的宏观货币层面的利空、政策打压的利空、产业造谣的利空,始终没能把油价砸到70美元/桶以下,这是为什么呢?这是因为这个位置就是中东原油主产国的财政盈亏平衡价格,以及美国页岩油的边际生产成本。70美元的油价,是过去几年被反复捶打、反复蹂躏、反复测试过的铁底,如此多的重大利空都没能真的砸穿这个铁底。所以当我看到中海油h股的页面很多人都在讨论60美元、50美元的油价环境下,本公司的盈利测算问题,不仅感到一阵深深的蛋疼。如果连未来油价的走势心里没数的话,那还投资个锤子的石油股。如果真的判断油价未来将长期下跌的话,难道真的傻乎乎地去做“价值投资”,一边背诵美国价值大师们的语录一边以自身血肉之躯去和宏观硬趋势做对抗吗?时至2024年的现在,随着宏观通胀的逐年累积,70美元/桶的油价铁底今年已经进一步推升至了80美元。没错,当前80美元出头的油价绝非什么“宏大叙事”,只不过是成本支撑罢了。一旦跌破这个位置,将直接触发OPEC+进一步深化减产,以及美国页岩油的产量见顶回落。

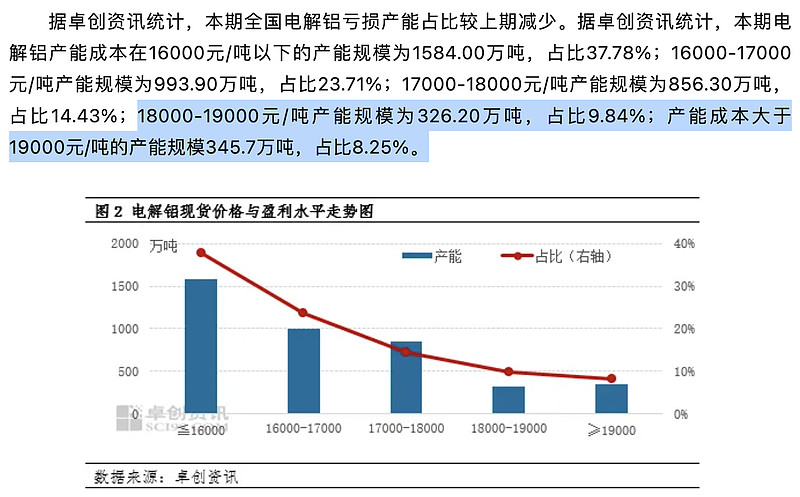

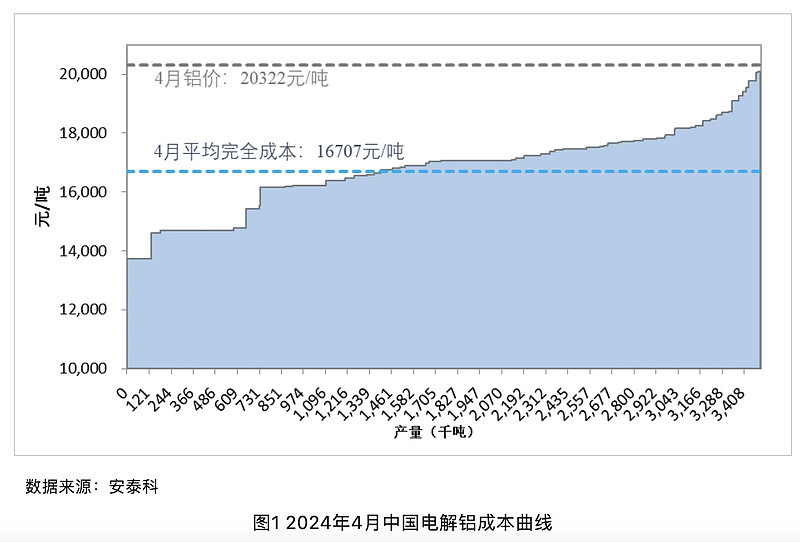

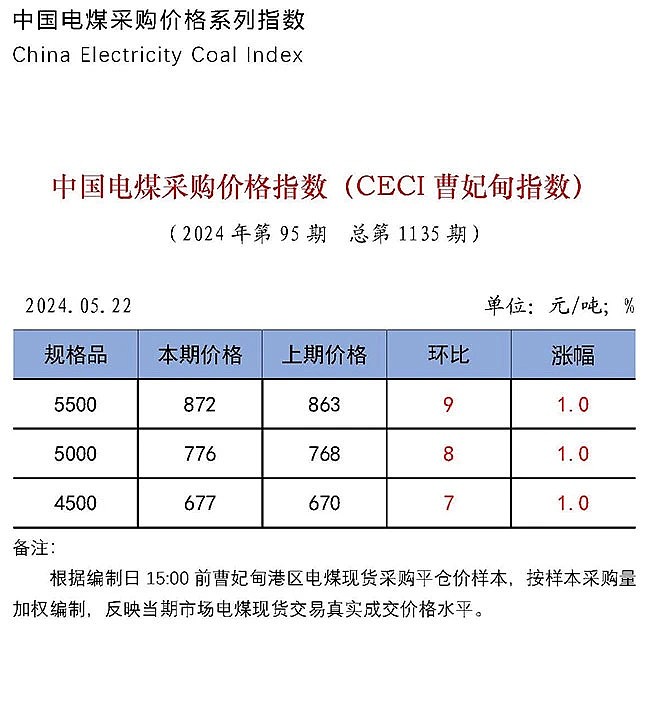

然后再来说铝价——由于我没买铜矿股,所以铜价略过不提,读到本文的网友如果买了铜矿股请自行寻找相关信息。截至2024年4月底,根据卓创资讯统计,生产成本在1.9万元/吨以上的铝企占比8.25%;根据安泰科的统计,生产成本在1.9万元以上的铝企占比约5%左右。进入5月之后,氧化铝继续大涨,目前已达到4000元/吨附近。另外最近一、两周5500k动力煤价格(曹妃甸)也提前于夏季用电高峰就触底回升了,昨天已恢复至870元/吨的一季度平均价格。电力和氧化铝在电解铝制造成本中的占比分别为38.7%、41.6%,是最大的两块成本项。所以说5月至今,电解铝的全行业边际生产成本相较于4月的1.9万元,肯定是进一步大幅上行的,很可能已经逼近2万元/吨。在高达2万元/吨的电解铝全行业边际生产成本的支撑下,目前这2.1万元/吨左右的电解铝出厂价格和“宏大叙事”扯不上任何关系,仅仅是在4500万吨年产能的刚性供给约束下,获取了一点点可怜的溢价罢了。

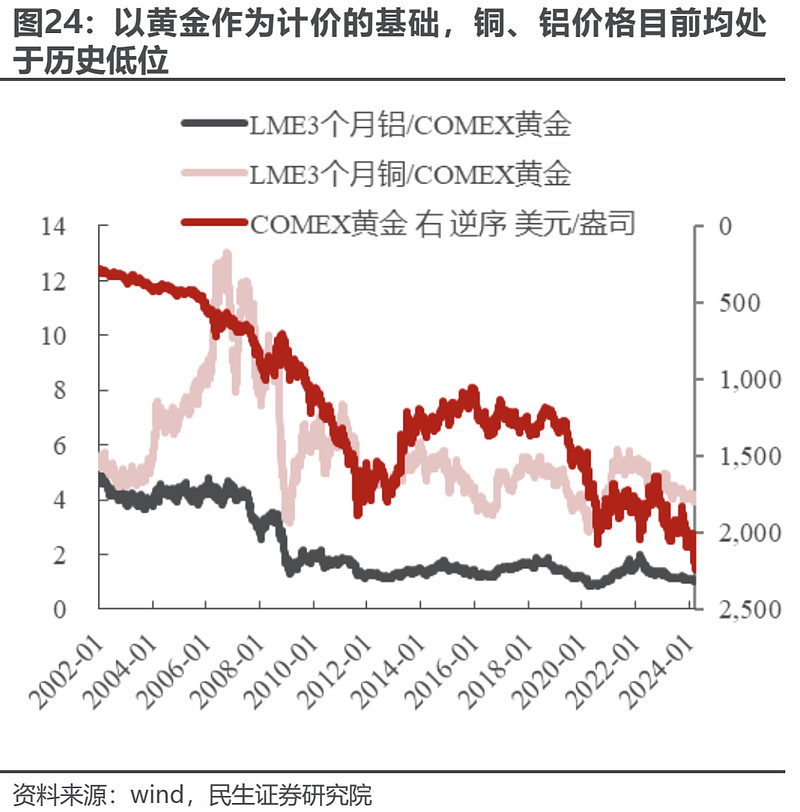

那么,什么才是真正的“宏大叙事”呢?当然是以美国为首的全球主要经济体的财政赤字率和国债增发规模系统性地抬升并长期化,导致所有人类货币的实际购买力相较于实物资产系统性下降的“叙事”。以及以黄金价格为基础,油金比、铜金比、铝金比的“叙事”。因为黄金作为天然的货币,以黄金计价的其他实物资产才有意义嘛!区区人类货币,都是现代“央行-商业银行”系统无中生有、凭空记账产生的信用。以任意增发的人类信用货币,去定价数量有限的实物资产,且实物资产价格稍微涨一点,一堆人就跳出来喊“周期见顶”、“马上暴跌”、“金铜油不准涨”,实在是很幽默的一件事情。当前黄金价格约2350美元,按照过去20年的比价中枢,油金比至少得到0.05吧?那么2350*0.05=117.5美元/桶才是布油的稍微合理价格,以黄金计价的原油目前处于历史最低位,谢谢。然后铜依旧略过不谈,铝金比按照过去20年的经验,至少也该有个1.5~2倍的映射关系吧?意味着伦铝的合理价格=1.5*2350=3525美元,到2*2350=4700美元之间,取个中间值毛估估4000美元/吨吧。如果按照2008年之前的铝金比基本上都是在4倍来估算,那么伦铝要涨到4*2350=9400美元/吨才行。看着这个数字,我简直都没办法按计算器去计算9400美元/吨的铝价时,中国宏桥每年能赚多少净利润了,我直接两眼一翻晕了过去。所以说什么才叫大宗商品的“宏大叙事”啊?这段文字所述的内容才叫“宏大叙事”。至于目前80美元/桶多一点的油价,2600美元/吨或者2.1万元/吨的铝价,跟“宏大叙事”没有半毛钱的关系,当前仅仅是成本支撑罢了。

最后补一张民生策略牟一凌老兄的本周趣图:以黄金计价的京沪房价已回落至2013年了,这还没扣除任何房贷利息成本和其他持有成本。所以说,在京沪宇宙中心买房上车并不能让你的家庭实现“阶层跃升”,如果不自量力掏空“六个钱包”强行透支借贷上车反而会让你的家庭走向“阶层坠落”,但如果长期买黄金则一定会防止你的家庭遭遇“阶层坠落”。黄金作为绝对中立的价值存储工具,几千上万年来冷漠地见证了人类一个又一个王朝和帝国的兴起和覆灭。至于现代金融投资领域里的各大类资产掀起的一轮又一轮投机狂潮,黄金则继续闪耀着冷漠的光芒,嘲弄地旁观着人类主流观点的浅薄和喧嚣。(全文完)

抄送:

$中国海洋石油(00883)$

$中国宏桥(01378)$

$黄金ETF(SH518880)$

引用:

《【中金大宗商品】石油:从供给托底到需求提振》

《【卓创资讯】2024年4月电解铝成本调研》

《【安泰科】铝价大涨助推4月份实现全行业盈利》

《【民生策略】地产不是周期股之母》

《【民生策略】十字路口,别迷路》

精彩讨论

润哥05-24 09:32黄金作为绝对中立的价值存储工具,几千上万年来冷漠地见证了人类一个又一个王朝和帝国的兴起和覆灭。

许舒06-02 21:45等了一个周末的消息,最新OPEC+部长会议决议终于出来了,总体是超预期的:原以为只会将现有减产计划延长至今年底(2024年),结果一下子要延长至2025年底了,释放出了更强烈的收紧供应、维护价格的决心。按照成年人的正常逻辑,应该是没人愿意自己砸自己的饭碗的,所以在事前的基本假设应该是该组织会继续减产挺价。然而金融市场往往是一个充满了假象和谎言的地方,正话反说、反话正说,为了自己的持仓获利,甚至不惜故意造谣,散布各种反智的歪理邪说:比如这次就在过去的连续几个周末先后造谣说伊拉克、哈萨克斯坦、伊朗将会大幅增产,令人啼笑皆非,现在这些谣言已不攻自破。当然了,在过去两三年的每一次OPEC+重要会议前夕,总是谣言满天飞的,这一次也见怪不怪了。经历一次,就能更成熟一次,然后还可以顺便拉黑一波附和造谣的低质量财经博主,让自己在社交媒体上的信息源更清爽、干净。最后恭喜$中国海洋石油(00883)$ 的各位网友,原油供应确认将继续收紧,夏季需求旺季也已经开启,油价继续看涨,鼓声并未停歇,接着奏乐接着舞!

Archerong05-23 21:44和我说的大部分人没有意识到原油70-80美元就是底部的观点一致!

所以现在才是投资中海油港股的最佳时机!

因为还没有多少人认识到70美元以下已经不可能了,也不会再有价格战了,OPEC经历过不会再自杀一次!

再说页岩油连产量都已经见顶回落了!

还能怎么斗

$中国海洋石油(00883)$

许舒05-23 12:29抱歉,我买的$中国海洋石油(00883)$ 偏偏就能在全行业成本抬升的时候做到自身桶油成本的下降,我买的$中国宏桥(01378)$ 偏偏就能完全搞定自身上游成本的氧化铝和铝土矿,不仅氧化铝自给自足,还能对外大量销售。你说气人不气人呀?

许舒05-27 13:24最近一阵子不少评论和私信都对我提到了“高股息”,导致我现在看见“高股息”这三个字就脑壳疼当行业景气度向上,公司的盈利和分红预期增长,然而股价却由于各种偏见暂时不涨、少涨,这不就自然地变成高股息了嘛。高股息只是表象,而不是原因,更不能和炒长期债券的逻辑混为一谈。炒长期债券的人是看好未来要大通缩、大萧条的,他们炒的是衰退宽松的预期。而我主要配置的上游大宗资源、中游出口制造,底层逻辑是判断未来将复苏通胀,我正在全力做多经济总量和价格的向上修复,和炒债券的人根本是南辕北辙。我也不知道有些网友是在哪里看到的一些三脚猫功夫的卖方报告或者靠到处讲课收费为生的金融大咖“老师”们的一些三脚猫观点,到我这里来反复提起:“经济不好,所以要炒高股息”这一观点。实在是太蛋疼了,今天我要特此澄清!$恒生指数(HKHSI)$ $30年国债ETF(SH511090)$ $10年国债ETF(SH511310)$

全部讨论

黄金作为绝对中立的价值存储工具,几千上万年来冷漠地见证了人类一个又一个王朝和帝国的兴起和覆灭。

等了一个周末的消息,最新OPEC+部长会议决议终于出来了,总体是超预期的:原以为只会将现有减产计划延长至今年底(2024年),结果一下子要延长至2025年底了,释放出了更强烈的收紧供应、维护价格的决心。按照成年人的正常逻辑,应该是没人愿意自己砸自己的饭碗的,所以在事前的基本假设应该是该组织会继续减产挺价。然而金融市场往往是一个充满了假象和谎言的地方,正话反说、反话正说,为了自己的持仓获利,甚至不惜故意造谣,散布各种反智的歪理邪说:比如这次就在过去的连续几个周末先后造谣说伊拉克、哈萨克斯坦、伊朗将会大幅增产,令人啼笑皆非,现在这些谣言已不攻自破。当然了,在过去两三年的每一次OPEC+重要会议前夕,总是谣言满天飞的,这一次也见怪不怪了。经历一次,就能更成熟一次,然后还可以顺便拉黑一波附和造谣的低质量财经博主,让自己在社交媒体上的信息源更清爽、干净。最后恭喜$中国海洋石油(00883)$ 的各位网友,原油供应确认将继续收紧,夏季需求旺季也已经开启,油价继续看涨,鼓声并未停歇,接着奏乐接着舞!

写的非常好,看到还有很多奇怪的言论,有意思的地方就在这,人多聪明人犯傻的时候,你分享认知根本根治不了。大宗未来还是以美元定价的,主要是中短期并不会有货币可以替代,但是以美元定价的大宗体系早就开始脱钩了。

1 沙特宣布谁拿RMB都可以购买石油了。

2 4月东大减持美债新高513E。

3 中东加大鹅世界前二的产油国东进,70美元已经是给丑国脸的定价,就美国这债务美元的购买力事实被高估了。

4 很多人学习能力很强但是使用知识的能力固化喜欢刻舟求剑,还拿周期说事,清朝以前银子最周期值钱周期,清朝以后,银子还在周期,越来越不值钱周期。权利上五常上3常的两个国家,军事上前三的两个国家都在脱钩美元,一个被已经被全面制裁,一个未来越来越被制裁。还在拿美元定价世界是有多蠢。事实是,过剩产能是美元,美元被高估了。而不是其他东西贵了。这个才是周期应该描述的,美元周期。

许总对黄金的押注持久性和conviction我见证并手动点赞。这一波他大赚(之前人家也很赚)是有原因的!

谢谢分享!

有两点不认同的:

1.为什么那么多人看重“中东原油主产国的财政盈亏平衡价格”,油卖多少钱,市场说了算,由供求关系决定,而不是他们想卖多高的价格。我想把手上的中海油H按50港元/股卖出,行吗?

2.铝的重点在于电价和煤价,而不是氧化铝。铝不是很上游,只能算中上游,用当前的氧化铝和煤价来计算铝的“成本支撑”,虽有意义,但不是特别可靠。可以参考去年的碳酸锂,很多人按进口的锂辉石来计算成本,以为有支撑,结果碳酸锂一路大跌。

在雪球我发现一个规律,大部分精抗的投资业绩都不理想。

关于原油,16年的20多美元,20年的负油价怎么来的?难道那时候产油国财政平衡线就很低,这个理由实在很难说服人。说七八十美元是铁底,难道不是自己给自己洗脑?

不懂商品投资,只是有点疑问,请教一下。

黄金作为绝对中立的价值存储工具,几千上万年来冷漠地见证了人类一个又一个王朝和帝国的兴起和覆灭。至于现代金融资产的一轮又一轮各种投机狂潮,黄金则继续闪耀着冰冷的光芒,嘲弄地旁观着人类主流观点的愚昧和浅薄。

70美元/桶的油价铁底今年已经进一步推升至了80美元

认同 关注