前文:

初步判断

正文:

第一,宏观入门三因子

4月金融数据虽然寄了,但实体数据还不错。做投资不是盲人摸象,哪有单凭一个指标就忽然满仓、忽然清仓的道理?尤其是对于宏观数据来说,本来就颗粒度很粗、马赛克很大。当你摸到了一条象腿、一根象鼻子、或者一扇象耳朵,就到处信誓旦旦地宣布自己的观点,这也未免太小看投资了,投资要是真的有这么简单就好了。真实的金融市场以及社会经济是由亿万节点构成的复杂系统,区区人脑的算力何等浅薄?所以应时刻保持谦卑,从多个角度看问题,而不能只看一个数据就走极端。那么如何仅凭区区人类大脑大致刻画宏观经济的全貌呢?常规入门级别的办法就是从“增长”、“价格”和“货币”三个维度去综合看待问题,分别对应PMI(或BCI),PPI&CPI以及M1,而切不可偏科。

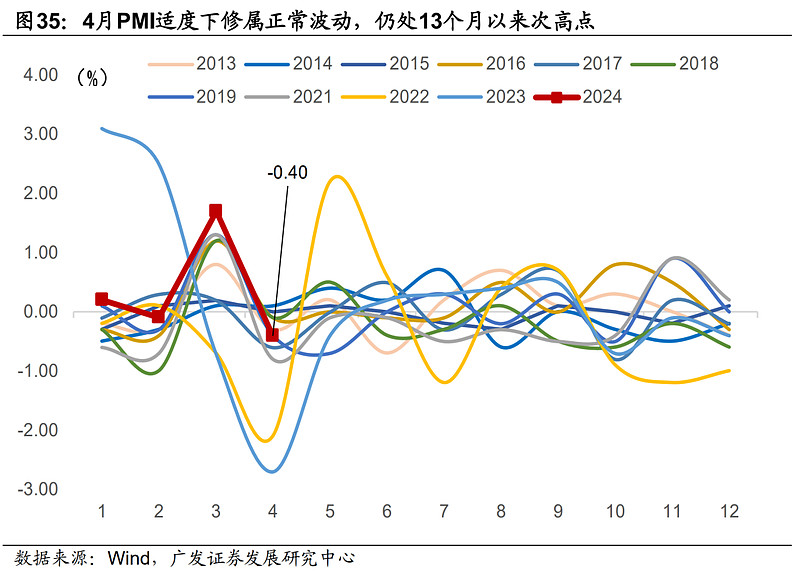

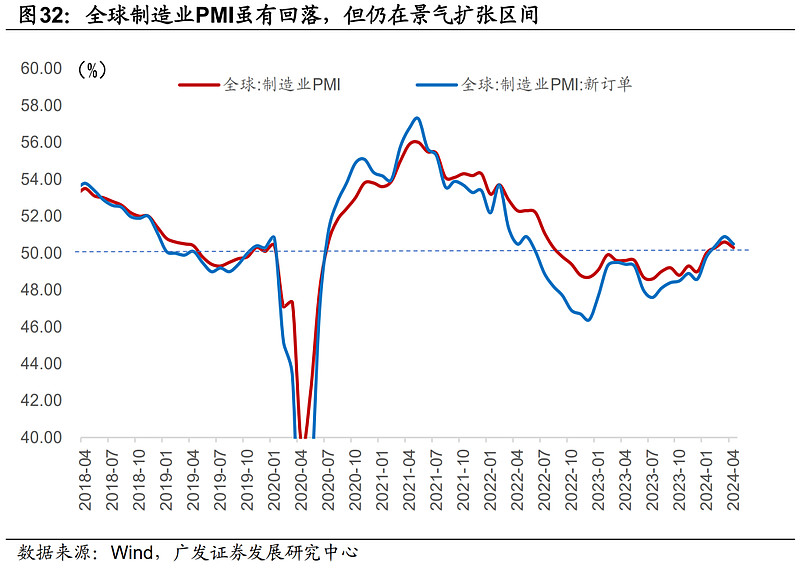

截至5月上旬,已披露的景气度扩散指标BCI、EPMI、PMI均连续站上枯荣线,这就是对复苏的确认。如果你死活不相信国内经济正在复苏,那么全球制造业PMI时隔两年再次站上枯荣线又该作何解释?总不能认为全球都在协同搞统计造假,就为了骗你证券账户里的那点钱吧?

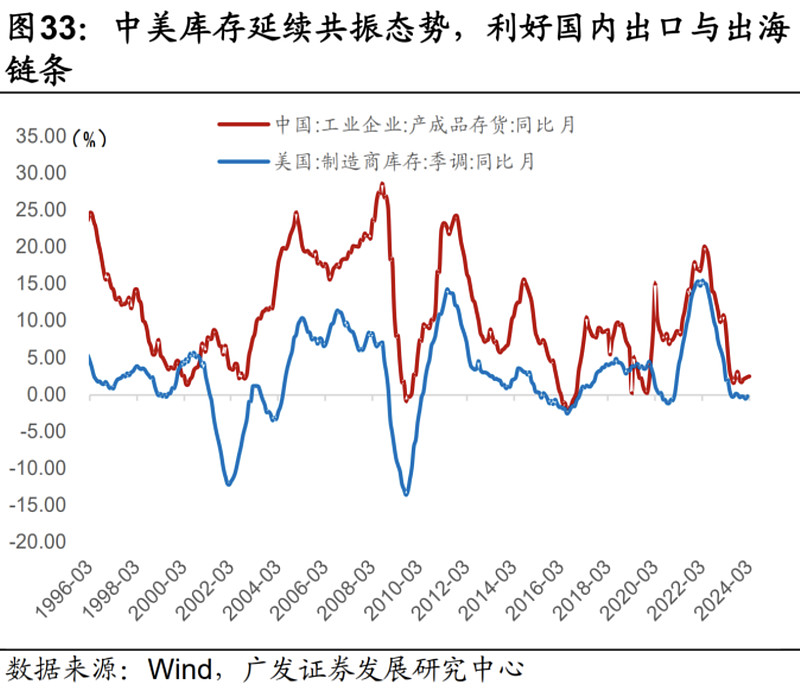

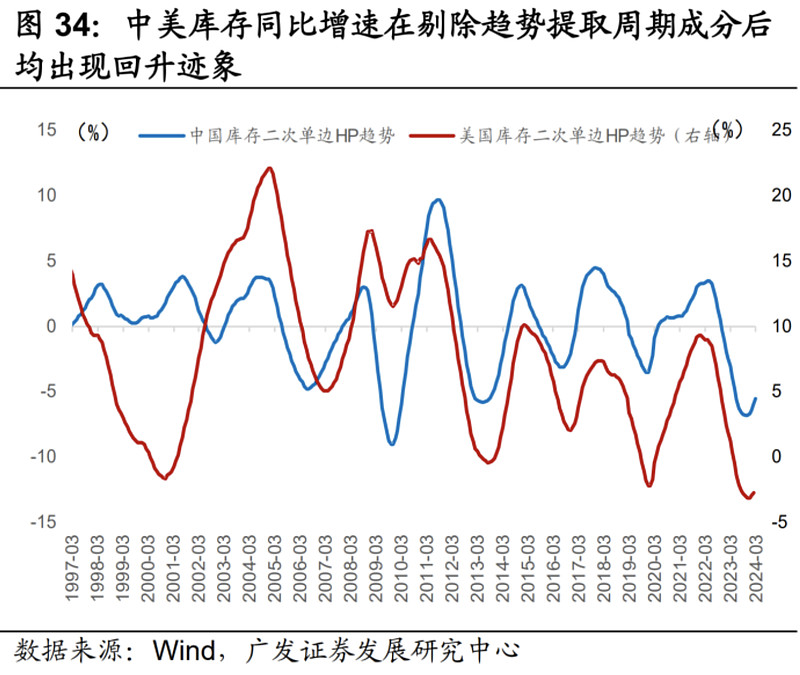

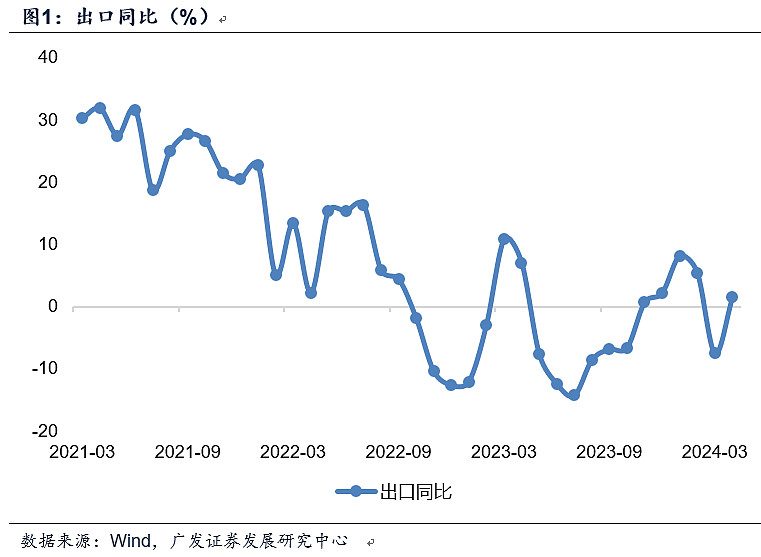

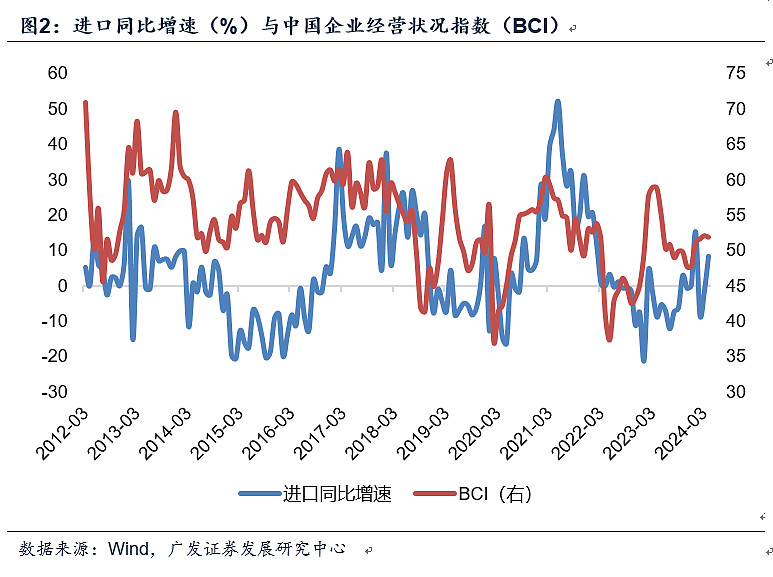

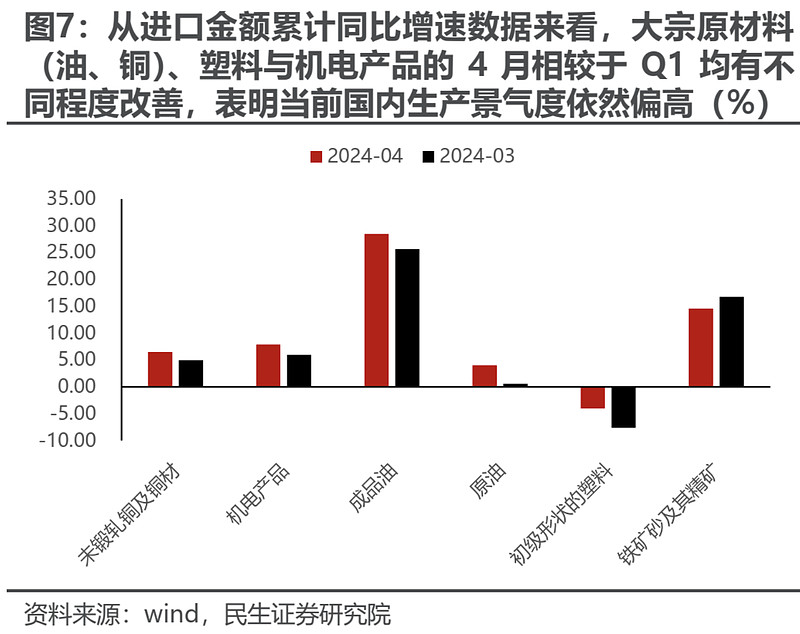

与制造业PMI紧密相连的当然就是出口,出口向上修复的背后逻辑是中美库存周期的触底回升,开始新一轮的补库。纵然双方嘴上仍旧吵来吵去,但两边各有数亿、十几亿张嘴等着要吃饭呢。日子毕竟还是都要过的,直接掀翻桌子的后果是没有哪个政客真的愿意承担的。所以当库存跌到底了之后,该补的还是要补。有趣的是根据5月9日海关总署发布的最新数据,不仅出口平稳回升,进口大宗原材料(油、铜)、塑料与机电产品的改善幅度更大,表明当前国内生产景气度是不错的。

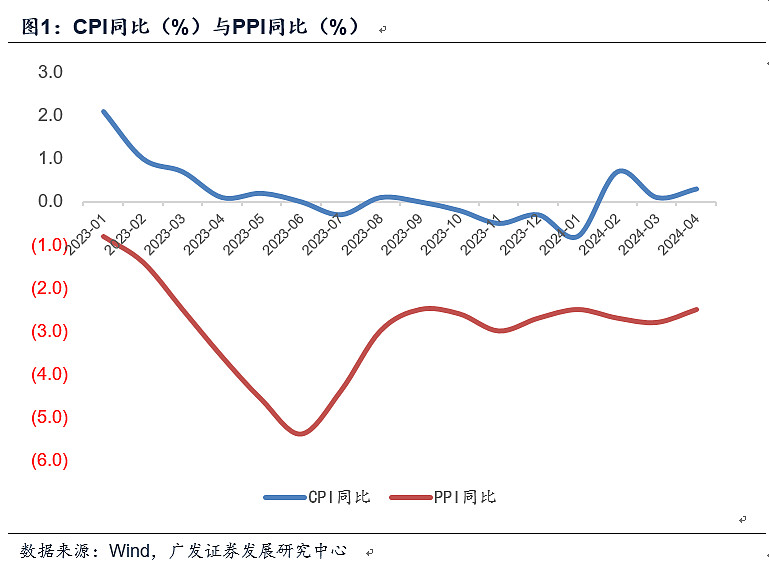

然后再来看第二大块“价格”部分,广发郭磊团队最近在重点推送价格回升的各种线索。最新的4月PPI&CPI同比继续小幅改善,CPI环比甚至略偏强。4月PPI环比没啥起色主因统计局公布的煤炭开采、黑金开采、黑金冶炼、非金属矿等建材行业、以及电力、热力和燃气供应等公用事业的PPI居然是下跌的!我打开焦煤、焦炭、铁矿石、螺纹钢、纯碱、玻璃、水泥的4月份K线图,再又看了看统计局的4月份PPI,直接愣住了,说实话我也不知道他们在统计个锤子。另外城市供电、燃气涨价的消息确实不断传来,甚至一度闹上了社会新闻,然而4月统计局提供的这些行业的PPI环比依旧是下跌的,令我无语了半天,最后还是默默给统计局点个赞吧!👍除了宏观的PPI&CPI数据,广发宏观的贺骁束老兄最近一直在追踪几百种微观具体商品的价格,从能源、化工、纺织,再到有色、建材、农副产品,价格触底回升的迹象越来越明显,而且呈现出逐步扩散的态势。用他的原话说就是:“需要指出的是,产业间互为上下游,存在着极为复杂的关联性。一旦微观价格触底,则会延产业链传递,从而进一步带来宏观角度的PPI和CPI触底回升。这是当前宏观面最重要的线索之一。”

第二,M1同比转负

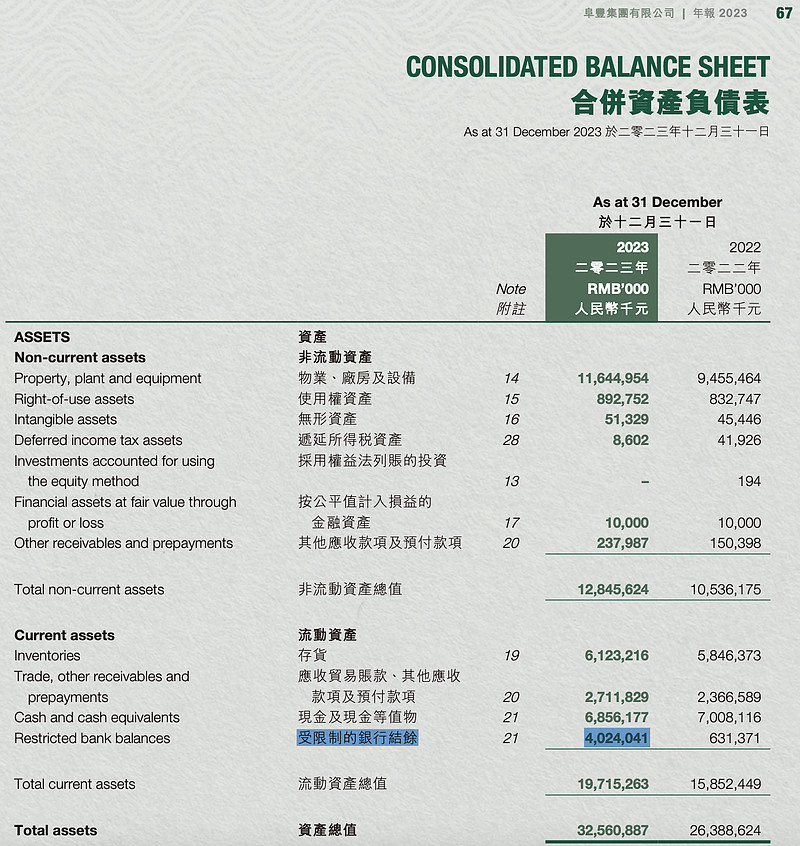

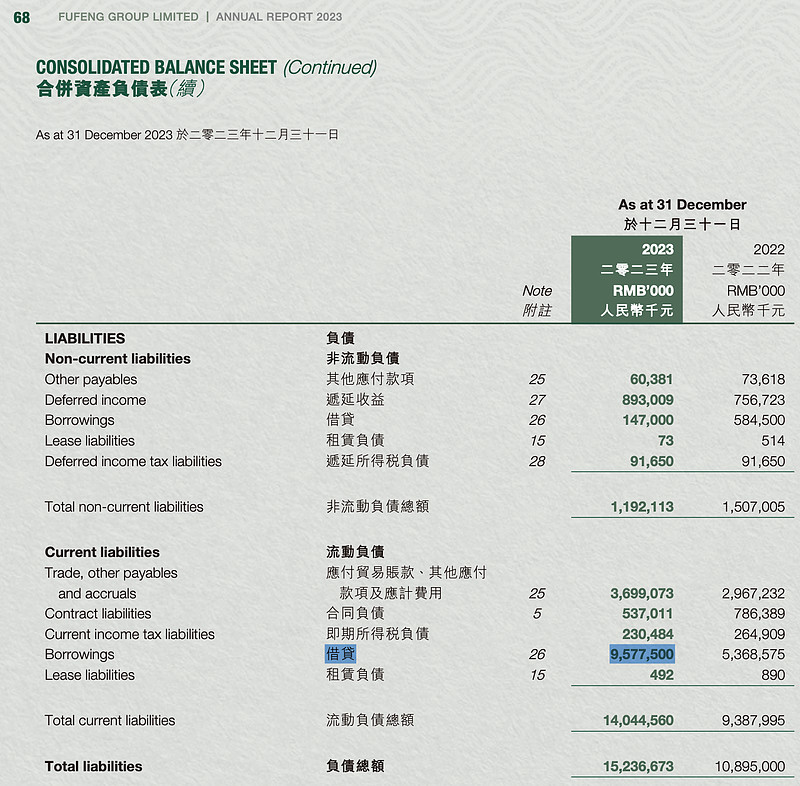

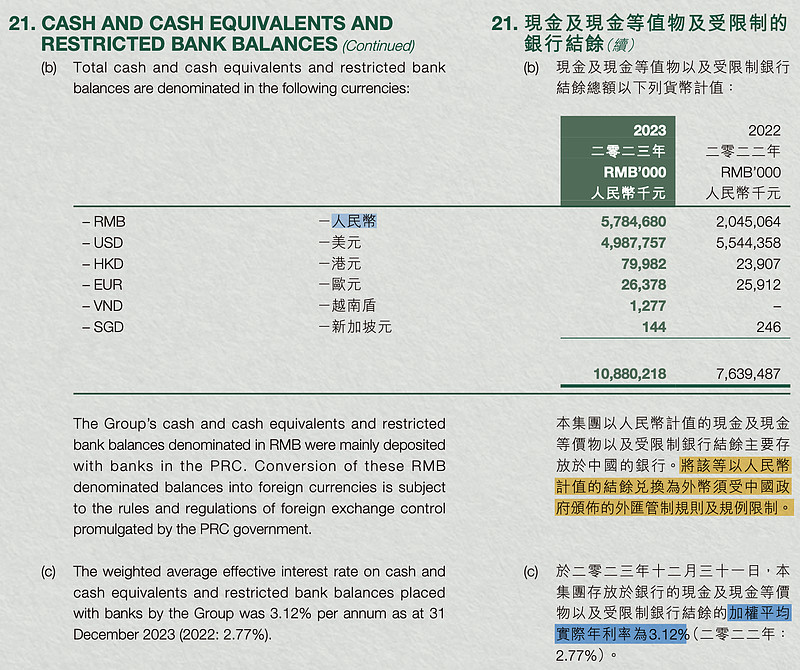

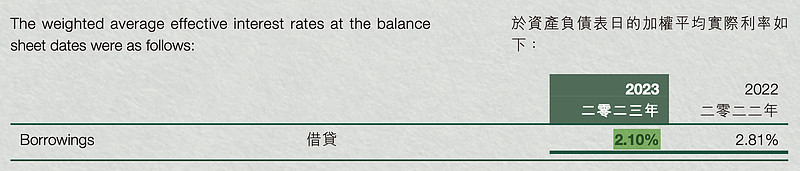

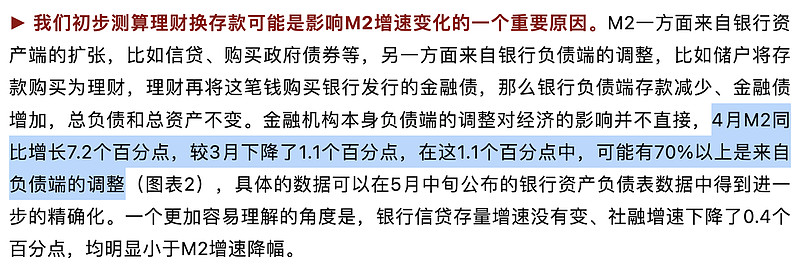

接下来回到本文的正题——4月金融统计数据的讨论。其实昨晚我已经做出了初步解读,今天主要分享一些收集到的增量信息。广发宏观钟林楠老哥已于昨天加班加点,赶在凌晨时分发布了他的解读报告,虽然微信今天下午把他这篇报告给挂掉了,但我已经保存了截图😄4月超乎寻常的信息主要就是他提到的第二和第三点:2)禁止银行手工补息;3)金融业增加值核算方法优化。对于企业借低息存高息,利用合作银行进行资金空转套利这种事情,别人可能还没有直观感受,像我这种阜丰集团的投资者还能不知道么?😂阜丰截至去年底新增了三、四十亿的短期贷款,利息成本2.1%;同时增加了三、四十亿的短期存款,利息3.12%。他这是想干什么,我也就点到即止了。估计到了今年半年报披露时候,他家资产负债表上的这三、四十亿存款和贷款都会消失不见。然后关于金融业增加值核算方法的优化,将改变银行金融机构的行为动机,使得他们不再有冲贷款拉存款的必要,这当然会压制货币供应量的同比增速。

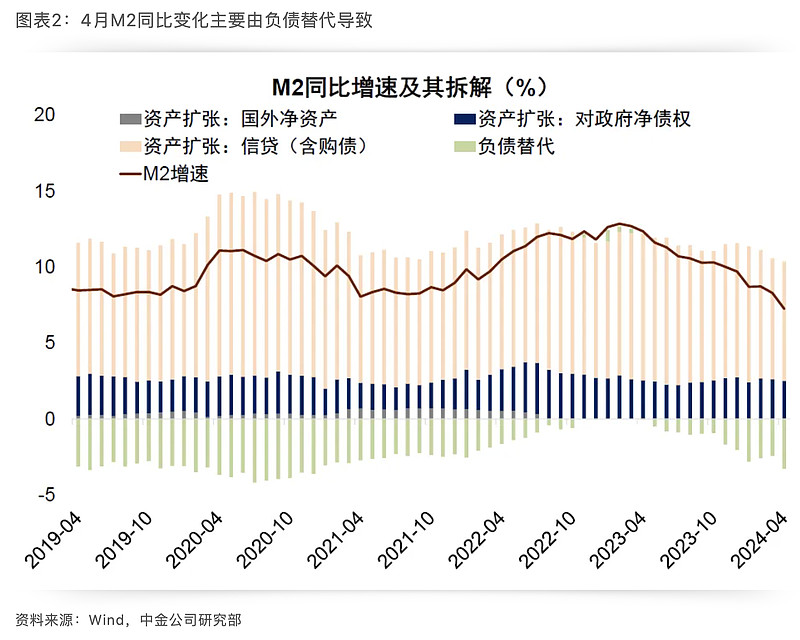

另外一个重要的增量信息就是我昨天提到的居民和企业的银行存款转移出表去买理财产品、债券基金,看样子影响特别大。据中金宏观张文朗等人初步测算:“4月M2同比增长7.2个百分点,较3月下降了1.1个百分点,在这1.1个百分点中,可能有70%以上是来自负债端的调整。”这就比较令人意外了。我依旧维持昨天的判断:如果接下来几个月债市随着名义GDP的显性向上修复和长期国债的放量发行而下跌,那么理财产品和债券基金很可能遭到大面积赎回,这些钱就又会留回表内变成银行存款了。

最后的一个增量信息就是,国内的M1仅仅是单位活期存款,居民个人活期存款竟然是不算作M1的,另外第三方支付机构客户备付金(支付宝、微信中的现金余额)也是不算M1的。然而事实上这些都具有等同于现金的较强流动性和购买力,尤其是个人活期存款/M1的占比甚至高达46%,接近一半的“活钱”其实并没有计入M1,而是计入了M2之中。这就让我很无语了,因为M1是公认的宏观择时有效前瞻指标,是“货币”方面的关键代理变量。如果中国的M1存在着如此重大的定义缺陷的话,那么它传递出来的信号其实是紊乱的,教我今后如何继续相信它的指引功能呢?

总之,4月金融数据确实凉得很透彻。其中既有央行已经提前预告过的“淡化总量、摒弃规模情节、打击资金空转套利、关注信贷资金使用效率与高质量发展的匹配程度”因素,也有上述提到的几点新的意外因素。尤其是修改金融业增加值的核算方法这种深层结构性的改变,将导明显致数据的可比性大大降低。我预计今年接下来的M2、M1同比读数都不会好看了,直到明年采用相同的金融业增加值核算方法,再和今年的数据相比,到时候才会有意义。

第三,应对方案

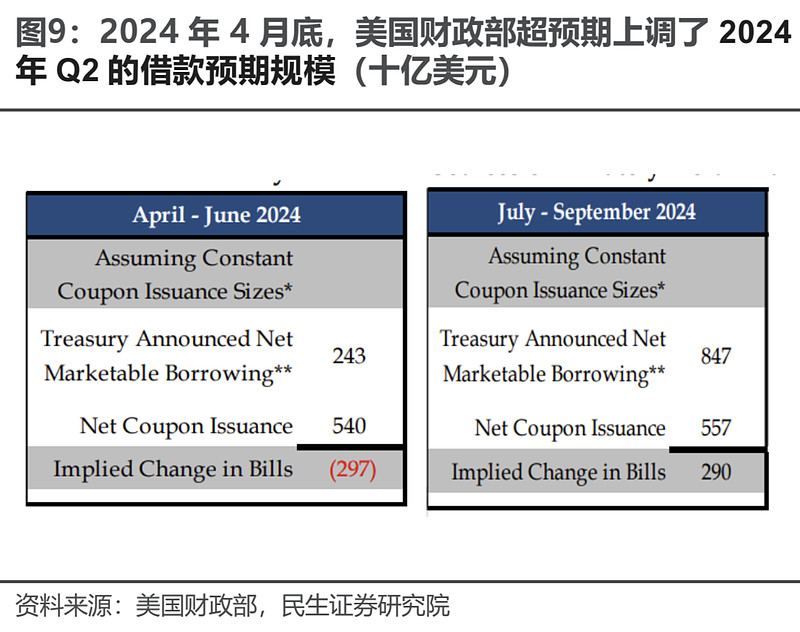

金融数据寄了,货币供应总量宽松也被央行明确地给否了,今年接下来主要看财政,尤其是长期国债的放量发行。最近几年美国经济增长和通胀为什么这么强?美联储暴力加息紧缩都没啥事?当然是由于他们的财政部像磕了药似的猛发国债,以及赤字率飙升。不要说区区的M1在一个淡季月份同比转负了,美国的M1和M2在这轮暴力加息紧缩周期中都已经负了一两年了,你看人家的金融市场丝毫慌了吗?不,人家丝毫不慌。刚刚过去的4月底,人家财政部又又又一次上调了第二季度的发债规模。正所谓:“和尚摸得,我摸不得?”所以中国财政部将于明天(5月13日)召开超长期特别国债发行动员部署会议,趁着现在大家伙儿对炒国债的热情这么高,那可太好了,那就多发行一些国债给大家,保证筹码管够,祝大家炒得开心,炒得痛快!😄

最后说一下我自己投资组合的仓位管理计划。去年底我的股票仓位是80%,截至5月10日周五收盘时的股票仓位是77%,明天开盘后我将继续小幅减仓至72%左右。金融数据凉成这副模样,我所在的5,6个投资群里面很多人已经在开香槟庆祝了,如果只阴阳怪气两句话的人就已经算是素质好的了。空头气氛既然已经烘托到这个地步了,如果我完全不把M1转负当回事,仿佛就是对他们的不尊重。所以我挑选了一些估值相对较高、近期涨幅较大、或是增长前景相对不明朗的股票进行了少量减仓。如果接下来的实体经济数据继续无视金融数据的拉垮而继续向上修复的话,那么我会很快把仓位加回来。如果接下来实体经济数据(BCI/PMI,PPI&CPI)不断走弱、全面走弱的话,那么就只能很遗憾地宣告本轮复苏夭折,需要进一步加大力度减仓,避免和宏观硬趋势对抗,不要真的傻傻地做“价值投资”长期持股。我个人目前依旧偏向于认为实体经济数据的有效性强于金融数据,复苏进程并没有被打断。接下来重点关注统计局即将于5月17日(下周五)发布的4月工增、社零、固投、城镇调查失业率,5月27日发布的4月规模以上工业企业营收、利润、库存同比,以及月底陆续发布的新一期BCI、EPMI和PMI数据。(全文完)

抄送:

$恒生指数(HKHSI)$

$沪深300(SH000300)$

$30年国债ETF(SH511090)$

引用:

《【广发宏观陈礼清】4月以来的宏观交易主线:大类资产配置月度展望》

《【广发宏观郭磊】出口保持平稳》

《【民生策略】脱虚向实,勇往直前》

《【广发宏观郭磊】4月通胀数据温和好转》

《【广发宏观贺骁束】再谈“关注价格温和回升的线索”》

《【天风宏观孙永乐】探究公用事业价格上涨对通胀的影响》

《【中金宏观】金融“挤水分”,财政发力更重要——4月金融数据点评》

《【广发宏观钟林楠】2024年一季度货币政策执行报告解读》

《【天风宏观宋雪涛】货政报告依然是强调配合》

《阜丰集团2023年报》

《【国信证券王剑】宜适时调整M1统计口径》

精彩讨论

许舒05-17 11:10简评几句4月宏观数据:工增远强于社零。身在一个工业生产强国而不是居民消费强国,你几乎可以永远相信这里的实物生产流量增速。但绝大多数人,特别是股票市场上的人,仿佛跟上游实物资源和中游出口制造有仇似的。不论真实世界的生产数据到底是好是坏、景气度是高是低,首先就是一顶“周期股”的大帽子扣过来。然后就是生搬硬套其他发达国家的居民消费增速表现,固执地认为在这里的居民消费及其背后的房地产(即居民投资)也是不存在周期的,是可以长期稳定增长的。如果一旦消费和房地产数据不合他们的意,马上就又会一哭二闹三上吊,宣称经济要完蛋了、要崩溃了。总之非常地肤浅、非常地任性,同时也搅动得整个金融市场异常动荡。

工增全面超出预期,4月再次强劲反弹至6.7%的单月同比,这是对年度5%实际GDP目标的最有力支撑。除了最上游的资源采掘类行业受制于自然资源瓶颈或政策产能限制,工增接近于零之外,其他中下游加工、制造、设备生产各行业几乎全面超出预期,其中不少行业的同比增速超过了2位数百分比。

社零4月单月又下滑至2.3% yoy,对年度5%实际GDP目标构成拖累。其中表现不好的首先是服装鞋履、纺织、化妆品类,同比转负,我的理解是这些都是可选消费,家庭预算首先砍的就是这些方面的消费。与之形成鲜明对比的就是粮油、食品饮料、烟酒继续维持中高个位数百分比的增速,我的理解是这些才是必须消费,特别是前两项“粮油”、“食品饮料”,如果一定要在一个居民消费不振的国家配置下游消费板块的话,那么这两个行业是首选。在耐用消费品中,最大门类的汽车消费数据单月-5.6%,很可能是因为销售淡季叠加车厂价格战的利空拖累作用。另外可喜的是日用、体育、家电、药品和手机的4月消费数据很不错,尤其是手机对应的“通讯器材类”行业单月同比+13.3%,是本月最靓的仔。有没有一个行业能将这些耐用品消费一网打尽呢?答案是当然有的——那就是闷声发大财的“注塑机”行业。不论是日用品、体育文娱产品、家电家具、手机电脑、还是最大件的汽车,都得用到各种塑料外壳、内饰和各种零部件,他们全都是注塑机行业的客户。

固投1~4月累计同比由4.5%小幅下滑至4.2%,其中想都不用想必然是房地产和地方城投基建在拖后腿。房地产数据另外还有单独披露,截至4月为止并未看到有任何触底改善的迹象。抛开这两大雷区不谈,4月份的“设备工器具购置”同比猛增17.2%,这和近期发改委推行的“大型设备更新行动方案”是一致的。然后按照行业划分,几乎所有的中游制造业的固投数据都强劲上涨双位数百分比,展现出实体生产取代银行地产、经济去金融化、脱虚向实的强烈信号。最后在几个基建行业中,电、热、燃气、水利基建同比增速最高达到了26%,铁路基建远强于公路(+19.5% V.S +0.7%),水利工程+16.1%在所有的农林水环保设施分类当中一枝独秀。

以上就是主要4月主要的经济数据,希望大家看后能扬长避短,向这个国家真正的强项行业增加配置,同时回避明显的弱项行业,不要被市场上的主流偏见所蒙蔽了双眼。$恒生指数(HKHSI)$ $沪深300(SH000300)$

许舒05-16 09:50今天开盘我先把$中国海洋石油(00883)$ 周一减掉的少量仓位补回来。上周末原油空头又在造谣伊拉克和哈萨克斯坦将要在OPEC于6月初召开的部长会议上反对延长减产,甚至还要增产。这个谣言先后都遭到了两国发言人的否定,OPEC+的团结性仍能维持。与此同时,北美驾驶旺季和航空旅游旺季即将开启,每年6~8月都是原油需求端最好的时候。最后,80多美元/桶的油价是当前美国页岩油公司的边际生产成本,以及OPEC国家的财政盈亏平衡价格,一旦跌破80美元这个位置,就会触发OPEC继续深化减产,以及美国页岩油产量的见顶回落。本周中金大宗商品郭朝辉团队也推出了最新一期的原油投资报告,这位中金郭总对原油价格的预判,自从我关注他的这4、5年来,就没出过一次错的。他的最新判断是今年上半年布油中枢为85~90美元,今年下半年还会继续上涨至每桶90~95美元。人生苦短,我推荐大家尽量把时间都花在一些数据详实、证据充分、逻辑坚实可靠的分析报告上面,而不要在低水平报告和网络上各种情绪化观点的垃圾信息海洋里面浪费时间。《中金大宗商品 | 石油:从供给托底到需求提振》网页链接

许舒06-03 10:035月财新制造业PMI甚至还是继续增长的由上个月的51.4上升至最新的51.7。所以我要再强调一遍,做投资不是盲人摸象,不能随便摸到一个新的边际数据就一惊一乍,立刻线型外推到极致情境。上次介绍了宏观入门三维立体视角的“数量”、“价格”和“货币”,其实单就在“数量”的视角下,也绝非仅有官方PMI一个重要前瞻指标而已,还有财新PMI,以及更早发布的EPMI和BCI。5月官方PMI重新掉落至50以下,虽然很难看,但并不能立刻断定实体经济的复苏进程已宣告夭折,因为5月的EPMI、BCI以及今天刚发布的财新PMI依旧稳稳站在50以上呢!除了这一系列景气度扩散指标之外,还有高频数据可以更直观地印证。最新的5月份发电量、工业开工率、货运、出口等领域展现出的信号均比较正常,居民部门可能会略好于4月。详见:《【广发宏观贺骁束】高频数据下的5月经济:数量篇》网页链接

“数量”视角下的指标对应的是实际GDP,预计接下来即将发布的工业增加值、服务业增加值、出口交货值将继续保持稳定。然后,“价格”层面的信号最近明显更乐观,价格本来就已经处于历史最低位,向上弹性更大。详见:《【广发宏观贺骁束】高频数据下的5月经济:价格篇》网页链接

抄送:

$恒生指数(HKHSI)$

$沪深300(SH000300)$

许舒05-31 14:48当然是买黄金啊!$黄金ETF(SH518880)$ 除了我去年Q3对黄金、利率、汇率的观点汇总那篇备忘录(详见:网页链接)中提到的黄金投资逻辑之外,今年我刚又看到了广发宏观陈礼清博士写的一篇非常精彩的黄金量化分析报告。我过去把一切以实际利率为基础的黄金量化分析模型都一脚踢开了,原来是因为我之前看过的那上十种模型都太垃圾了,量化建模者的水平太次。陈女士这次采用的实际利率量化模型,除了用修正久期替代麦考利久期之外,还新增加了“凸性”的重要考量——即不仅考虑黄金价格对实际利率的一阶导,更看重其对于实际利率的二阶导。在加入了“凸性”的重要视角之后,黄金事实上就可以理解成一种非常稀缺的“正凸性”资产,即在有利情况下涨得多、越涨越快;在不利情况下跌得少,越跌越慢。黄金的久期并非像普通债券那样一成不变,而是像金箍棒那样伸缩自如——在实际利率下降的有利环境下,黄金会自动拉长自身的久期,享受到更多更快的上涨;在实际利率上升的逆风环境下,黄金又能自动缩短自身的久期,将不利环境的影响降至最低,跌得少、跌得慢。这简直就是BUG!陈女士的这篇报告涉及到的微分方程较多,需要有大一以上的高等数学基础才行,不过我仍推荐各位网友耐心阅读一下:《【广发宏观陈礼清】基于久期与凸性量化黄金空间》网页链接

如果有部分网友对微分方程实在看不进去,那么可以直接记住她的结论:综合考虑久期与正凸性,在今年实际利率将会下降100BP的假设下(美联储降低名义利率或者通胀上行),黄金将涨到2750美元;在今年实际利率将会下降25~50BP的假设下,黄金将上涨至2424~2511美元。

最后让我不得不再次感叹一下:真正数据翔实、逻辑严密、技术含量极高、价值千金的报告,往往向公共品一样免费取阅,就看有没有伯乐识货。而很多半瓶水晃荡的金融大咖“老师”们,大概自己并没有真正投资赚钱的能力,也进不了最顶流的机构当金领拿天价年薪,所以也就只有到处讲课收费、建群收费、开设知识星球收费了。我愿称之为金融乞丐,哈哈哈!

许舒06-14 18:52M2同比也是大幅下降的,已由过去的10%左右下降至了7%,降速比M1温和一些。现代商业银行系统是贷款派生存款,今年以来商业银行越来越没有动力投放贷款冲量,所以存款自然也就跟随下降了。往后的趋势是在总体社融之中,贷款的占比将越来越低,债券融资的占比将逐步升高,向发达国家靠拢,而不能总依赖于银行贷款的投放。美国经济现在就不怎么依赖传统的银行贷款驱动,而是大量发行各种市场化的债券、股票、一级股权,后者更加专业化、市场化,更能连通实体经济而不是在金融系统里空转,同时每单位资本创造新增GDP的效率更高。

全部讨论

简评几句4月宏观数据:工增远强于社零。身在一个工业生产强国而不是居民消费强国,你几乎可以永远相信这里的实物生产流量增速。但绝大多数人,特别是股票市场上的人,仿佛跟上游实物资源和中游出口制造有仇似的。不论真实世界的生产数据到底是好是坏、景气度是高是低,首先就是一顶“周期股”的大帽子扣过来。然后就是生搬硬套其他发达国家的居民消费增速表现,固执地认为在这里的居民消费及其背后的房地产(即居民投资)也是不存在周期的,是可以长期稳定增长的。如果一旦消费和房地产数据不合他们的意,马上就又会一哭二闹三上吊,宣称经济要完蛋了、要崩溃了。总之非常地肤浅、非常地任性,同时也搅动得整个金融市场异常动荡。

工增全面超出预期,4月再次强劲反弹至6.7%的单月同比,这是对年度5%实际GDP目标的最有力支撑。除了最上游的资源采掘类行业受制于自然资源瓶颈或政策产能限制,工增接近于零之外,其他中下游加工、制造、设备生产各行业几乎全面超出预期,其中不少行业的同比增速超过了2位数百分比。

社零4月单月又下滑至2.3% yoy,对年度5%实际GDP目标构成拖累。其中表现不好的首先是服装鞋履、纺织、化妆品类,同比转负,我的理解是这些都是可选消费,家庭预算首先砍的就是这些方面的消费。与之形成鲜明对比的就是粮油、食品饮料、烟酒继续维持中高个位数百分比的增速,我的理解是这些才是必须消费,特别是前两项“粮油”、“食品饮料”,如果一定要在一个居民消费不振的国家配置下游消费板块的话,那么这两个行业是首选。在耐用消费品中,最大门类的汽车消费数据单月-5.6%,很可能是因为销售淡季叠加车厂价格战的利空拖累作用。另外可喜的是日用、体育、家电、药品和手机的4月消费数据很不错,尤其是手机对应的“通讯器材类”行业单月同比+13.3%,是本月最靓的仔。有没有一个行业能将这些耐用品消费一网打尽呢?答案是当然有的——那就是闷声发大财的“注塑机”行业。不论是日用品、体育文娱产品、家电家具、手机电脑、还是最大件的汽车,都得用到各种塑料外壳、内饰和各种零部件,他们全都是注塑机行业的客户。

固投1~4月累计同比由4.5%小幅下滑至4.2%,其中想都不用想必然是房地产和地方城投基建在拖后腿。房地产数据另外还有单独披露,截至4月为止并未看到有任何触底改善的迹象。抛开这两大雷区不谈,4月份的“设备工器具购置”同比猛增17.2%,这和近期发改委推行的“大型设备更新行动方案”是一致的。然后按照行业划分,几乎所有的中游制造业的固投数据都强劲上涨双位数百分比,展现出实体生产取代银行地产、经济去金融化、脱虚向实的强烈信号。最后在几个基建行业中,电、热、燃气、水利基建同比增速最高达到了26%,铁路基建远强于公路(+19.5% V.S +0.7%),水利工程+16.1%在所有的农林水环保设施分类当中一枝独秀。

以上就是主要4月主要的经济数据,希望大家看后能扬长避短,向这个国家真正的强项行业增加配置,同时回避明显的弱项行业,不要被市场上的主流偏见所蒙蔽了双眼。$恒生指数(HKHSI)$ $沪深300(SH000300)$

今天开盘我先把$中国海洋石油(00883)$ 周一减掉的少量仓位补回来。上周末原油空头又在造谣伊拉克和哈萨克斯坦将要在OPEC于6月初召开的部长会议上反对延长减产,甚至还要增产。这个谣言先后都遭到了两国发言人的否定,OPEC+的团结性仍能维持。与此同时,北美驾驶旺季和航空旅游旺季即将开启,每年6~8月都是原油需求端最好的时候。最后,80多美元/桶的油价是当前美国页岩油公司的边际生产成本,以及OPEC国家的财政盈亏平衡价格,一旦跌破80美元这个位置,就会触发OPEC继续深化减产,以及美国页岩油产量的见顶回落。本周中金大宗商品郭朝辉团队也推出了最新一期的原油投资报告,这位中金郭总对原油价格的预判,自从我关注他的这4、5年来,就没出过一次错的。他的最新判断是今年上半年布油中枢为85~90美元,今年下半年还会继续上涨至每桶90~95美元。人生苦短,我推荐大家尽量把时间都花在一些数据详实、证据充分、逻辑坚实可靠的分析报告上面,而不要在低水平报告和网络上各种情绪化观点的垃圾信息海洋里面浪费时间。《中金大宗商品 | 石油:从供给托底到需求提振》网页链接

5月财新制造业PMI甚至还是继续增长的由上个月的51.4上升至最新的51.7。所以我要再强调一遍,做投资不是盲人摸象,不能随便摸到一个新的边际数据就一惊一乍,立刻线型外推到极致情境。上次介绍了宏观入门三维立体视角的“数量”、“价格”和“货币”,其实单就在“数量”的视角下,也绝非仅有官方PMI一个重要前瞻指标而已,还有财新PMI,以及更早发布的EPMI和BCI。5月官方PMI重新掉落至50以下,虽然很难看,但并不能立刻断定实体经济的复苏进程已宣告夭折,因为5月的EPMI、BCI以及今天刚发布的财新PMI依旧稳稳站在50以上呢!除了这一系列景气度扩散指标之外,还有高频数据可以更直观地印证。最新的5月份发电量、工业开工率、货运、出口等领域展现出的信号均比较正常,居民部门可能会略好于4月。详见:《【广发宏观贺骁束】高频数据下的5月经济:数量篇》网页链接

“数量”视角下的指标对应的是实际GDP,预计接下来即将发布的工业增加值、服务业增加值、出口交货值将继续保持稳定。然后,“价格”层面的信号最近明显更乐观,价格本来就已经处于历史最低位,向上弹性更大。详见:《【广发宏观贺骁束】高频数据下的5月经济:价格篇》网页链接

抄送:

$恒生指数(HKHSI)$

$沪深300(SH000300)$

5月官方制造业PMI降温,重回50枯荣线以下。半个月前我将股票总仓位由77%削减至了72%,这半个月来陆续回补至75%的水平。今天PMI不及预期,剩下的暂时不补了,需要继续观察。简单评论一下5月官方PMI就是:权重占比最大的“生产”和“新订单”项双双回落,生产指数犹在50以上,新订单却掉落至49.6。原材料库存和产成品库存指数也重新下降,补库进程有可能被打断,重回去库阶段,这与统计局每月下旬发布的规上企业库存数据不符。辅助指标中的“新出口订单”和“进口”项均发生下滑,这与海关数据以及港口高频数据发生冲突。暂时不清楚分歧产生的原因,所以需要先观望,并不急于补仓。最后,5月PMI中最大的好消息是原材料购进价格和出厂价格指数双双上涨,尤其是出厂价格指数上升至50.4,时隔许久终于重新站上枯荣线,预计接下来的PPI读数也将继续改善。$恒生指数(HKHSI)$ $沪深300(SH000300)$

5月M1同比甚至整到了-4.2%难看到简直过分了!好在上个月金融统计数据披露后度过了紧张焦虑的一个周末,把前因后果基本上都梳理清楚了。上个月的这篇备忘录我还特别提到了中国M1统计口径和国际通行的口径存在着重大分歧的问题,今天正好央行主管媒体《金融时报》对此专门发了一篇评论文章:《如何理解M1增速变化?》网页链接 算是官方给出解释了。

本周另有中金宏观的周彭、张文朗两位老兄也对此专门撰文做出了更细致的数据调整和逻辑推演,推荐阅读:《M1的口径与经济含义》网页链接

抄送:

$恒生指数(HKHSI)$ $沪深300(SH000300)$

今天我继续补回出口外贸板块的仓位:$中国外运(00598)$ $海天国际(01882)$ 。从量的角度看,5月份的出口高频数据增长良好,广发宏观贺骁束指出:“截至5月前12日,国内港口完成货物、集装箱吞吐量均值较去年同期增长9.5%、11.5%,两个同比读数均高于4月。”从价的角度看,国金宏观赵伟指出:“本周(05月12日至05月18日),出口集装箱市场中,外需景气延续、带动CCFI综合指数涨幅扩大,环比增加6%、高于去年同期37.2个百分点。其中远洋航线涨幅较大,美西、欧洲、地中海航线分别较前周增加9.1%、5.9%、3.3%,高于去年同期35.1、57.2、45.3个百分点。”是的,目前运价的上涨不仅仅是欧线集运,美西、地中海、东南亚航线都在涨价。

另外5月EPMI数据前天已经出来了,中采咨询指出:“5月新兴产业EPMI小幅回落0.3个百分点至52.7%,落实季节性强于往年预判。PMI绝对值高于近年均值0.6个百分点,环比值高于近年均值5.9个百分点。政策多种利好叠加全球周期向上,旺季过去但新兴产业走旺并未过去,新订单与出口5月份回升,十年未见。”分项指标中的产品订货指数环比上行0.7个点,出口订货环比上行3.2个点,显著强于季节性。本来我还打算等过两天BCI出来之后再回补出口板块的仓位,但本周看到的出口高频数据和EPMI数据比较理想,算了不等了,直接补回吧!

抄送:

$恒生指数(HKHSI)$

引用:

《【广发宏观贺骁束】5月经济初窥》网页链接

《国内高频跟踪 | CCFI指数涨幅扩大(国金宏观·赵伟团队)》网页链接

《中国EPMI综述报告202405:订单与出口异动,EPMI历史首次》网页链接

《【广发宏观王丹】5月EPMI数据好于季节性》网页链接

一是四月出口环比增长为何外储少了448亿美金?钱放客户那作为应收账款还是把货发到海外子公司?二是美国M1、M2减少是对疫情期间超发货币的回收,实体经济在增长,消费需求旺盛,自然股市暴涨。三是中国M1、M2增速下降源自于需求不足,毋庸讳言。

大盘指数只有下跌才能换来真正的上涨空间,死扛中特估、金特估股价,热衷于内外资对敲出虚假指数,后果更为不堪!

中小投资人,擦亮你的眼睛!

主线方向

今年的主线是以科技创新带动现代化产业体系,意味着还是科技类,但是有所分化,也提出了新质生产力的新名词,总体分为以下方向

但是顺周期方向也很重要,今年降息预期+避险,两者互为跷跷板

低空经济是绝对主线,万亿市场,从0到1,对标去年的CPO,第二波刚开始

传媒游戏类(数据要素 Sora 短剧 kimi)

通信类(5.5G CPO 量子通信)

计算机类(多模态 算力 鸿蒙)

消费电子类(AR/VR/MR 存储芯片 PCB HBM AIPC/手机)

汽车类(无人驾驶 飞行汽车 固态电池 轮胎)

设备更新类(工程机械 新型工业化 氢能源 高端制造)

军工类(低空经济 无人机 军工信息化)

医药类(合成生物)

顺周期类(有色 化工 电力 交通 家电)

国改类(高股息)

股市:基本面+资金+情绪。年后这波,明明是国家队资金+控盘+北向+情绪拉的,这要这么详细分析m1和m2干嘛?毕竟他们本来也没好多少,出口其实也没好多少,cpi也没好多少,当然也没差,但是这些基本面也拉不动年后的大涨吧?基本面不是主动要因吧,真要经济复苏了,1月份就经济复苏了,结果股市大跌。最多我估计就反应明天的一天,后天国家队一拉,大家就忘了

感谢分享。PBOC一季度货币政策执行报告中提到高于LPR的贷款占比略有回升,估计也能部分佐证您关于复苏的看法。