前文:

正文:

我对本公司去年的年报点评写得很详细,今年就不当复读机了,仅点评几大要点。

第一,石化行业景气度:

据我观察,很多人对本公司股价上涨缺乏信心,主要是对石油炼化行业的景气度缺乏信心。冰冻三尺,非一日之寒。原油-石化产业链在2010s年代被现实反复锤打,被按在地板上反复摩擦,与此同时的下游科技、消费成长股,以及居民房地产大涨特涨,夜夜笙歌。如此鲜明的对比几乎已让所有人都形成了思维定势:原油是辣鸡,原油继续向下延伸的石化产业链也是辣鸡,甚至所有的大宗商品都是辣鸡。

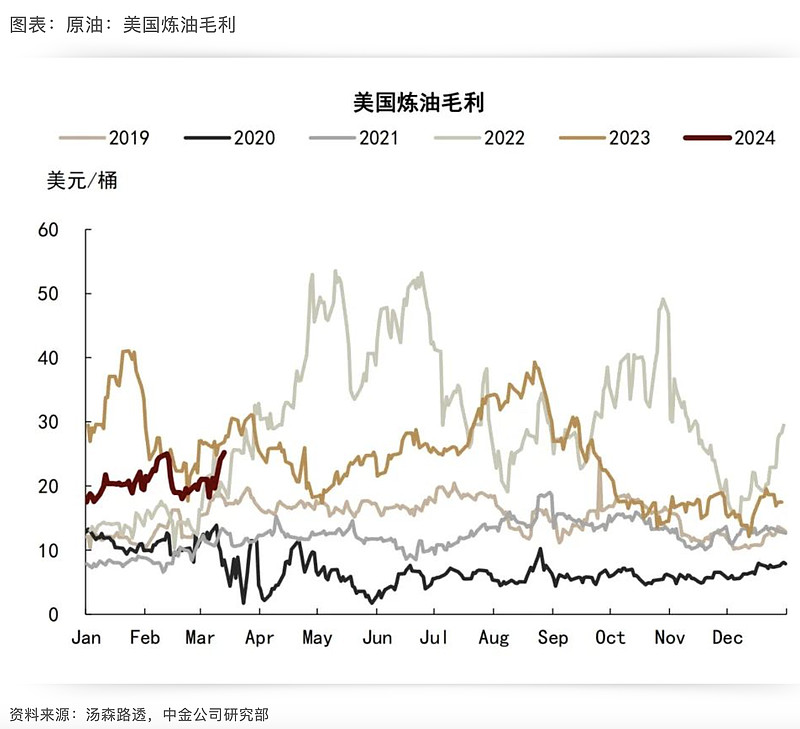

时至2024年3月的今日,原油终于获得了越来越多的人的认可,但其下游的炼化产业链依旧还未获得青睐。提起炼油、石油化工,大多数人还是觉得这是夕阳产业、落后产能,很难和“景气”二字扯上关系。但其实只要这个10年(2020s)原油价格中枢比上一个10年有明显的抬升,那么炼油、石化行业的景气度当然是会跟随水涨船高的。衡量石化产业景气度的典型指标就是各类油品相对于原油的价差、炼厂的毛利率、开工率、以及库存周期所处的位置。就拿整个石化产业链条上的附加值最低、产能最相对过剩、最平平无奇的“大油品”汽/柴/煤油来说吧,也足以让我明显感受到了它们的景气度相较5年前、10年前有了系统性的提高。至于附加价值更高、工艺流程更精细复杂的PX, PTA, 特别是聚酯系列产品(长丝、短纤、瓶片),其行业开工率目前已常年维持在80%以上,订单应接不暇。另外,最新的2月份PMI数据也显示,“石油炼焦”行业的景气度已连续2个月环比上行,且处于其自身历史景气度区间的76.3%较高分位值,在所有制造业行业中排名第一。以上这些最新的中观行业数据,都足以说明石化行业现在确实处于比较景气的状态。

纵观2023年国内石油表需的结构明细数据,会观察到一个非常令人意外的现象:不论是从绝对值的增量来看,还是从百分比的增幅来看,用于石化加工的石脑油的消耗增量和增速,竟然是强于汽/柴/煤油的!要知道,去年被寄予厚望的疫后复苏,首当其冲的便是交通出行的复苏,所以作为传统“大油品”的汽/柴/煤油,理所当然应该强势领涨。但全年观察下来,居然被“小油品”中的石脑油抢了风头,足以见得石化加工行业的产能扩张与资本支出确实很强势。根据中金大宗商品组的研报,截至去年末,国内乙烯产能约为5164万吨,同比增加约12%;PX产能约为4373万吨,同比增加约15%。产能利用率全年维持在80%以上的高位,使得产量增速同比2022年的低谷高速增长了32%之多!去年的高增长并不是终点,预计今年还要继续新上产能,估算乙烯和PX的期末产能或较2023年末增加15%和7%。总之,石化加工行业的高景气度、高资本支出强度,都将对本公司未来的新签合同数量起到良好的促进作用。所以,我建议不要看着一只低PB、高股息的股票就武断地认为这是烟蒂股投资。有没有一种可能,这其实并不是注重于夕阳产业清算价值的烟蒂股投资,而是高景气度行业的成长股投资?港股长达5、6年的史诗级大熊市,几乎把所有行业的估值都杀到了“烟蒂股”的水平,彼此顾盼,仿佛大家都是金融难民。但我要强调的是,低估的港股遍地都是,但真正景气行业中的绝对垄断寡头,却是凤毛麟角。

第二,本公司经营战略

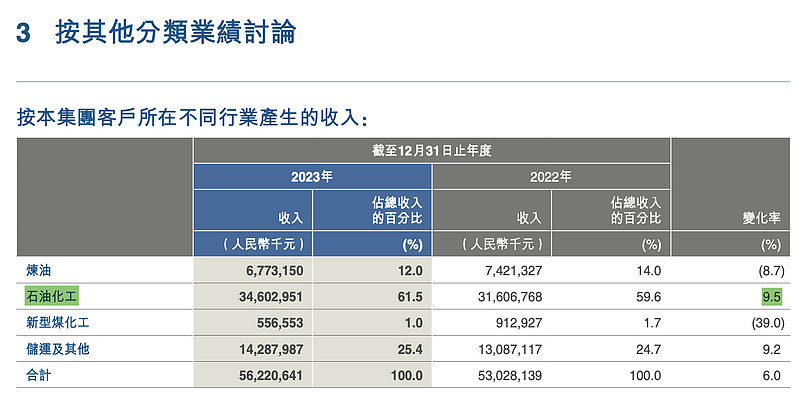

本公司的经营战略显然就是:油转化和出海。如果你是本公司的长期投资者,就应知晓“油转化”的转型方向是几年前就已经决定好了的。正如上一部分文字所述,汽/柴/煤油这些传统“大油品”不仅附加值较低,而且已经从疫情冲击之中恢复到了长期潜在增长中枢了,意味着本公司未来炼油业务的预期增速将会比较低。那么未来超预期的增量从何而来?增量当然要从附加价值更高、工艺流程更复杂的石化加工业务中去获得,这也是我在前两次公司业绩点评中反复强调的观点。所以,紧盯本公司的“石油化工”子板块的当期收入增速、未完成合同量(未来2年左右的收入)和新签合同总值(更加远期的收入),就是我认为的本公司的最大投资要点。根据2023年报最新披露,当期“石油化工”子板块的收入增长比较良好,未来2年的预期收入增长更加可观,但是新签合同总值有所下降,或预示2026年之后的业绩增长存在着一些不确定性,需要在今、明两年看到有足够多的增量新签合同才行。

本公司第二大经营战略就是出海,出海合作的主要对象就是沙特。这其实远不止是公司层面的经营规划,更是世界第一大生产加工国与世界第一的资源国在未来很长一段时间要持续进行的国家层面携手合作。更加宏大的国际地缘方面的叙事,我也就不在这篇年报点评中瞎扯淡了。总之从客观数据上可以看出,海外业务的增速是非常惊人的。即期收入、未来2年的在手订单、以及更久远的新签合同金额,三者的增速呈现出逐步加速的态势。需注意目前的国内/海外收入之比仅仅为10:1,国内依旧占主导。但这一比值很快就会变为10:3,直至6:2了,海外收入比例将迅速上升。海外收入/利润大幅增长除了一般的提振经营业绩的意义之外,还有一层隐藏含义那就是:挣到的超额离岸美元不用全部结汇流回国内,可以很方便兑换成港币用于回购H股。为啥最近几年来我持仓中的股票凡是进行回购的,大多是涉及境外业务的公司呢?我猜原因就在于公司的境内账户就算积累了再多的冗余现金,但若想换汇出境回购H股的话毕竟会消耗国家外汇资源,需要面临层层审核。本着多一事不如少一事的成年人世界处事规则,所以对于很多主营业务在境内的公司来说,回购H股纯粹是自找麻烦。在此衬托之下,就显得拥有境外业务、能够挣到美元且有意愿回购的公司更加难能可贵了。这也是接下来一部分我要讨论到的内容。

第三,继续回购H股

如果你对本公司2023年的轻微业绩增长和股息增长并不感冒的话,那么本公司宣布将在新的一年继续回购H股就应该是超预期的利好。打开2023年报,在开篇的董事长致辞中,蒋德军蒋董就明确提出本公司要搞市值管理,要做成“以投资者为本的央企样板上市公司”,这个表态就非常积极了。事实上这么多年来在港股这块烂地方,就算华尔街路边死了条野狗,港股空头们就能借题发挥把恒生大盘砸下2个百分点来。在这种极端恶劣的投资环境之中,有时候你辛辛苦苦分析了半天的公司微观财务状况、行业中观景气度情况、以及宏观经济运行周期,到头来统统没用。哪怕以上你的分析从微观到宏观全部正确,但人家就是要编出各种理由砸你的盘,哪怕他们手上没有股票现券,也可以无中生有,借券卖空,强行砸盘,美名其曰:自由市场,充分定价,价值发现(笑)。面对这种凶狠的豺狼,光讲道理是没有用的,讲个🔨的道理,而要拿出更加凶猛的火力对轰回去,才能起到震慑作用。股票回购,就是一种对付港股空头们最有用的火力威慑,不怕死的尽管放马过来吧,哈哈!回顾本公司的H股做空历史,2023Q1和2021Q2的两次做空小高峰,空头确实是成功把股价砸下来过的。但是在2020Q3的那一次大规模做空之中,空头显然就没赚到钱。幸亏他们在2021Q1本公司股价暴涨之前平仓平得快,否则就是大亏特亏了。时间来到了现在的2024年3月,现在又是一个做空的小高峰。与之前几次明显不同的是,这一次本公司是铁了心要继续进行H股回购,要做市值管理,对空头已形成了巨大的威慑。所以,当“石油化工”板块或者“海外”板块新签合同的高增长尚未来得及体现在2023年报之中、2023年的业绩增长乏善可陈的今天,为啥股价却大涨呢?我猜很可能就是这波做空小高峰的空头们顶不住公司要继续回购H股的压力,开始平仓撤退了。我建议本股票的空头们,如果你们能看到我的这篇文章的话,请在10、11HKD以上的价格再来试图新建做空仓位。当前4HKD多的股价就不要瞎JB乱空了,这么多年来,做我的对手盘通常是没有什么好结果的。这也是我接下来即将讨论到的最后一部分:估值方面的内容。

第四,估值数据更新

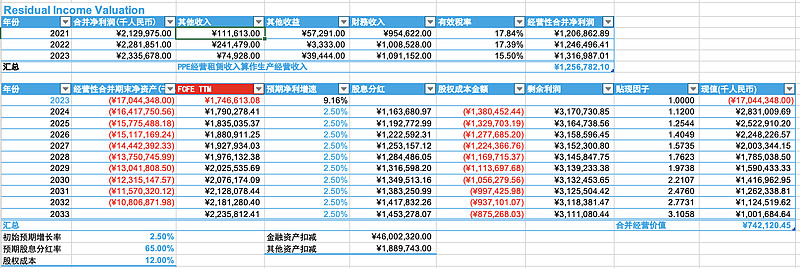

关于本公司的具体估值过程,去年已经详细写过了,今年不再赘述,仅做一下数据更新而已。值得注意的是本公司近几年的利润比较稳定,但现金流波动较大,这主要是由工程施工公司的特点所决定的。这类公司资产负债表上最大的权重科目并不是物业厂房设备等非流动资产和银行贷款、债券等非流动负债,而是合同资产/负债、应收预付/预收应付这些流动资产和负债。流动资产减去流动负债被称作“营运资本”,它天然就具有高波动的特征。构成“营运资本”的各项目如果发生大幅变化,当然就会对当期经营现金流产生巨大影响。比如2023年本公司明显是合同负债大幅少增、应收票据及款项又明显多减,所以才导致最终的经营现金流由上一年的67亿锐减至25亿CNY。实际上67亿本身就是一个高得不正常的数字,今年的25亿反倒更贴合公司的实际净利润。如果再往前看到2019年,当年的经营净现金流量仅有3亿CNY,这明显又低得不正常。所以可以取2019年至2023年的经营现金流数据求平均数,其中既包含了2022年过高的67亿,也包含了2019年过低的3亿,这样平滑处理之后可以得到本公司每年的经营现金流量净额约为30亿CNY。再经过我一系列严格的扣减,得到订正后的经营净现金流约为22亿CNY。再扣除2019~2023年这5年的平均资本支出约5亿,最终得到本公司的自由现金流约为17亿CNY。最后将这个17亿的自由现金流代入剩余利润模型,先算出经营价值,再加回庞大的现金,最后再进行归母化处理,就得到了本公司的归母内在价值合计为460亿CNY,对应的股价是11.44HKD。哪天本股票涨到超过了这个位置,才适合尝试做空,否则就不要过来送人头了。在这个市场上有那么多估值虚高的股票、财务欺诈的股票,要做空请去做空那些,为民除害。在4 HKD多的价格做空本股票是没有好下场的😁

我把最新的估值模型Excel表也通过网盘分享了出来。最后照例看一下机构持仓,美资的富达基金在2023年对本公司也是增持的。这是一家著名的美国公募基金,传奇基金经理彼得·林奇曾经在富达任职多年,我欢迎你们在新的一年继续增持,与我继续并肩作战,谢谢啊!(全文完)

抄送:

引用:

《【能化周报】原油:两大能源机构确认供需缺口,油价向上突破》

《【能化周报】PX-TA-EG-PF:油品强势提振芳烃价格,库存压制难形成向上合力》

网页链接{《中金大宗商品 图说大宗:供给调整预期有所抬头》}

网页链接{《中金大宗商品 中国石油需求:能效提升与内生增长并重》}

网页链接{《中石化炼化工程 财务报表 环境、社会及管治资料 - 2023年度报告》}

网页链接{《中石化炼化工程 公告及通告 - 其他杂项 自愿公告 - 继续回购H股》}

中石化炼化工程(HK:02386)Excel估值模型 链接: 网页链接 提取码: swyi