前文追溯:

这个手握现金及短期存款440亿CNY、有息债务仅21亿CNY(绝大部分都是养老金计划而不是银行贷款和债券)、光是净现金就有419亿CNY、归母净营运资本也有239亿CNY的公司,市值终于从半年前可笑的125亿CNY,万般不情愿地涨到了现在的156亿CNY。4名院士依旧白给,3000多名硕士及以上学历的工程师团队依旧不值钱,所以它的年报也依旧没几个人关心。下面我将从经营业绩和资产负债质量两大方面介绍年报中我认为比较重要之处,并提供3种估值方法供你参考。

年度营收下降8.2%,毛利下降13.2%,相比于中报降幅进一步扩大。究其原因所有人心里都有数:疫情延误工期。作为一家工程建造公司,本来就是按照合同进度确认收入的,遇上清零政策,此乃不可抗力,没什么好多说的。很多同类公司的营收降幅都在30%以上,本公司仅有个位数降幅,相对已算不错。但是事情还没完,在2021年的时候有一个青海大美的烂尾项目一把计提了10亿CNY的减值,而2022年没发生大额减值。与此同时本公司的现金及短期存款进一步增加至440亿CNY之巨,使得年度利息收入超过了10亿CNY大关。在此两项的强力加持下,2022年的净利润不但没有下跌,反而上涨了7.1%,完全抵消了清零政策的不利影响。

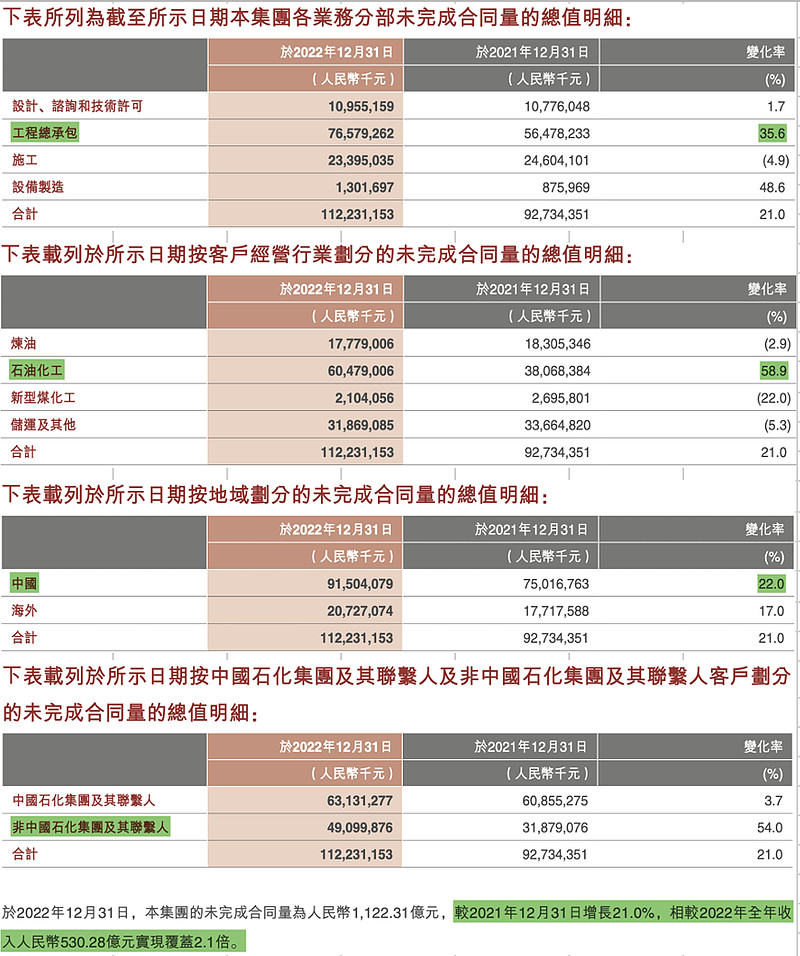

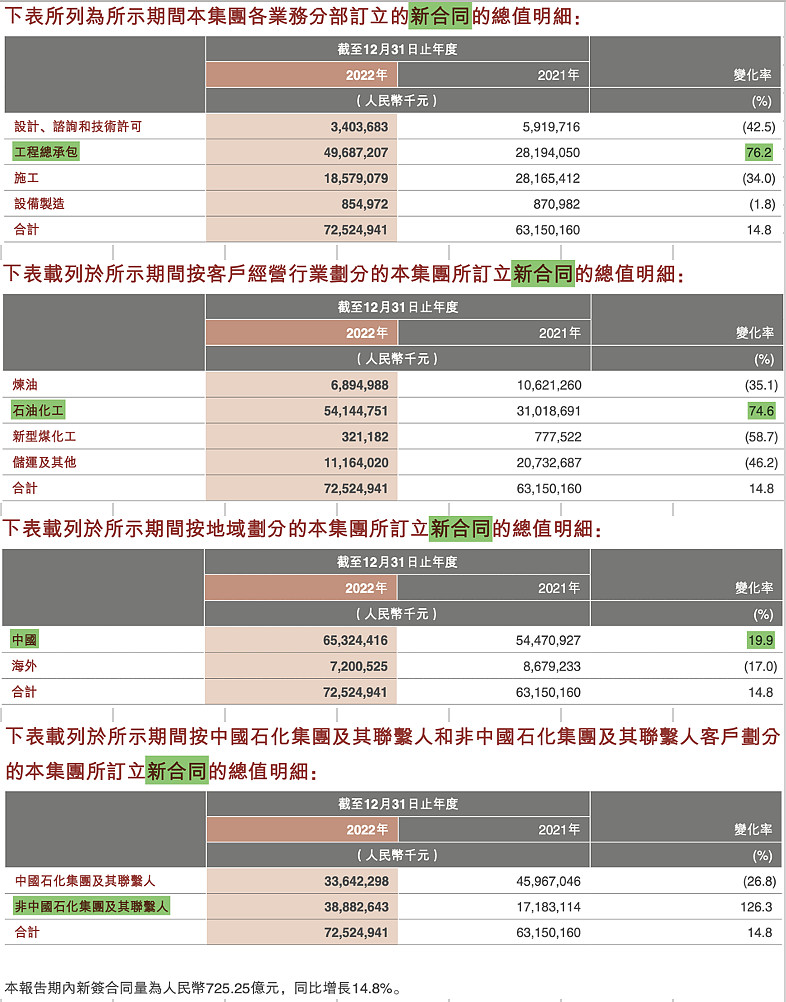

莎翁有言:一切昨日,结尾序曲。不仅生活如此,投资也得朝前看。那么本公司今后的业绩将会如何呢?其实这太好预测了,因为公司已经把在手未完工合同和新签合同的明细数据都披露给你了。其中未完工合同同比+21%,新签合同+14%,堪称业务饱满。具体的明细分类也十分清楚,即赵国境内的石油化工行业的工程总承包合同是占比最大、增长最快的。特别值得一提的有两点,一是境内新签合同金额创下历史新高,二是非中石化集团及关联方的外部新签合同增长飞快。前者可以和宏观数据中的财政支出力度、产业政策倾向、以及基建和制造业固定资产投资数据相互印证,后者更说明了雏鸟已越来越不需要妈妈的喂食,翅膀逐渐变硬,越来越可以独当一面了,这些都是非常正面的信息。但是我非常期待的境外合同签订情况却没有什么详细的披露,尤其是去年底访问沙特,今年又促使沙特和伊朗重新建交,理应新签大量的“一带一路”合同。但本次年报中确实缺少相关信息,只在成果展示页留下了两张中沙合作的石化项目效果图。希望今年的境外市场能有新的斩获。

以上未完工合同和新签合同的大幅增长,相当于负债端的“合同负债”科目大幅增长。这是一种典型的经营占款,将来会逐步确认为营收,而不是银行贷款或者债券那样的有息债务。合同负债的增加,就是营运资本的减少,相当于经营活动现金流的大幅流入,于是你会看到经营活动所得现金由2021年的31.9亿CNY暴增至67.25亿CNY,翻倍有余。为什么很多人更喜欢现金流量表而不是利润表呢?不仅因为现金流比利润更难调节,而且现金流对营运资本的变动更敏感,某种程度上可以当作是净利润的先行指标——合同都新签了这么多,还怕未来业绩不会增长吗?

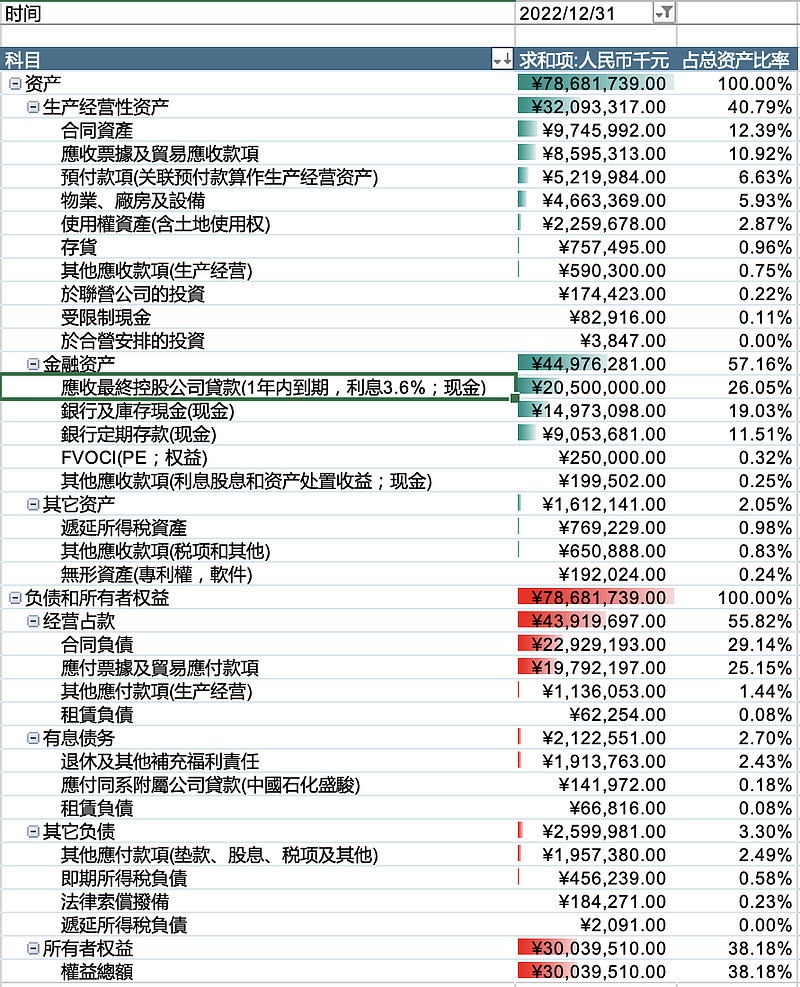

关于经营业绩的分析大致就是这么多,接下来进行第二部分资产负债质量的讨论,先放一张资产负债表的数据透视表在这里。我根据资产负债表科目性质的不同,重新分类为与生产经营活动相关的资产和经营占款、金融资产和有息债务、以及其它资产和负债。可以看出本公司的资产负债结构非常独特:首先是除了养老金就几乎没有任何有息债务了,然后几乎靠着零利息的经营占款支撑起了所有生产经营资产,同时积累了大量的现金盈余。其中的生产经营资产也很独特,并不是以物业厂房设备等重资产为主,而是以合同资产、应收票据和应收账款、预付款这些流动的营运资产为主。此外递延税项等其它资产和负债占比很小,这样的一张资产负债表不仅风险极低,而且非常干净。下面重点分析占比最大的合同资产/负债以及现金类金融资产。

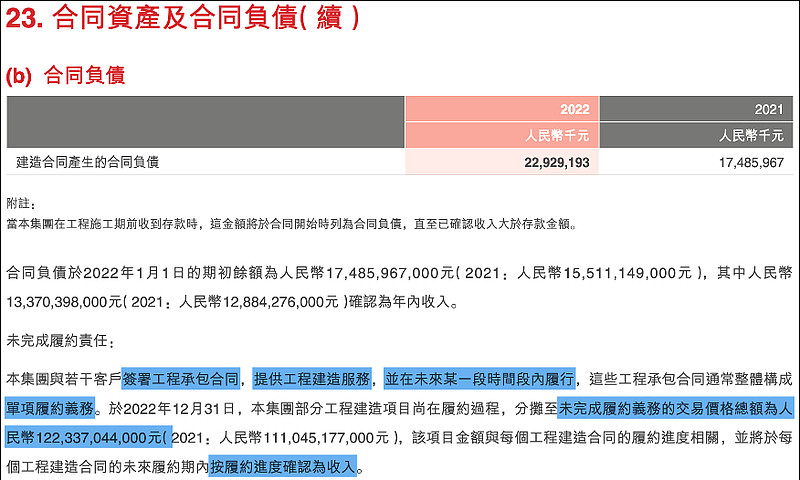

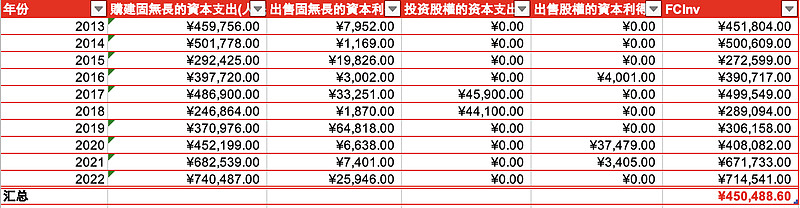

合同资产与负债其实都是从客户那里收到的钱,会计记账不同而已。合同资产为暂时允许客户保留5%合同价值的保证金,将来约定取回;合同负债为施工前收到的客户存款,随着工期推进会慢慢确认为营业收入,二者的差值当然就进入了应收、预付款或者现金存款科目。本公司自2013年上市以来累计签订境内外合同=4525+153*6.89=5579亿CNY,一共计提过减值损失38亿,坏账率仅有0.68%,已经是非常低了,足见本公司信用风险管理比较到位。其中2021年的青海美大项目一把就计提了10个多亿,属于特例。撇除单个这种垃圾客户,平均每年产生的合同资产减值也就2亿CNY左右。对应每年500多亿的营收,当前1122亿CNY的在手未完工合同和725亿的新签合同,就会发现减值损失和公司的经营体量根本相差几个数量级,所以合同资产作为最大的生产经营资产类别,其质量是非常过硬的。

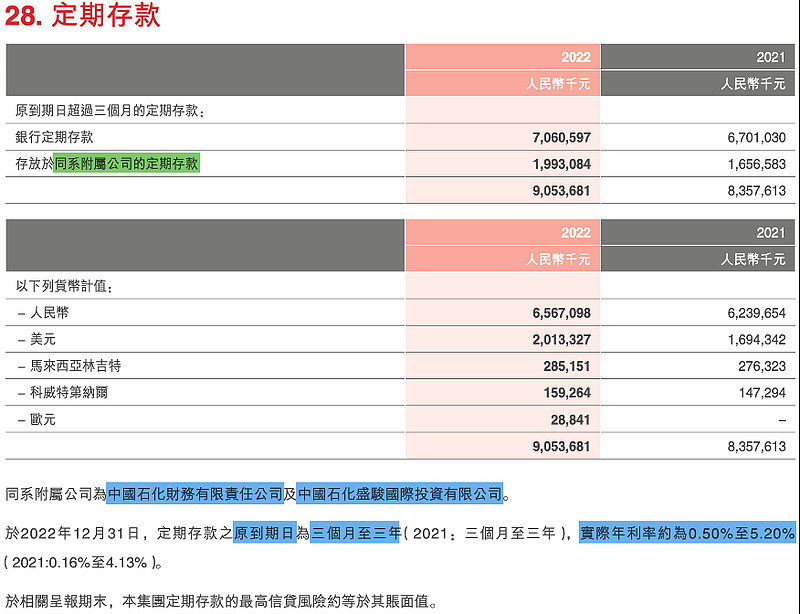

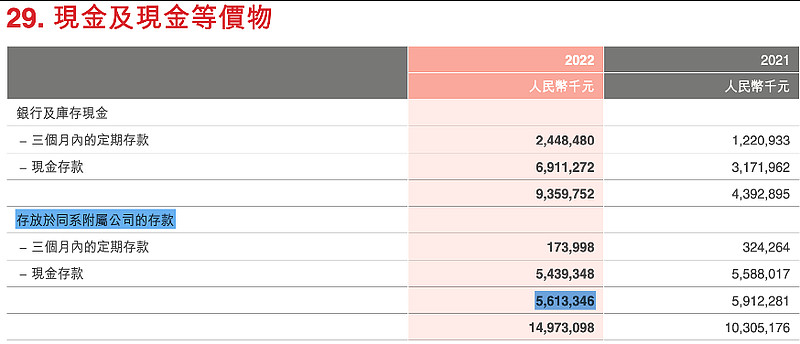

然后就是更加庞大的金融资产科目了,主要以借给中石化母公司的短期贷款205亿CNY,现金及1年内到期的定期存款合计240亿CNY。本来现金及存款科目毫无分析的必要,但股价一跌,什么样离奇古怪的观点就都出来了。比如我曾看见有人觉得对中石化的205亿短期贷款相当于是大股东占用了本公司的这部分资金,应该全部扣除😂还有人认为大量定期存款存放于中石化财务公司,属于关联方占用,也应计价为零。这些观点显然充满了偏见,仿佛多年来大股东中石化集团及财务公司都是白吃白拿,从没给过1份钱利息似的。然后更体现出很多人对现代商业银行体系的信用货币创造过程缺乏了解:当你把钱存在第三方商业银行,其实就是你把钱借给了这些银行,他们转头就拿你的钱对外放贷放出去了,收更高的利息赚息差。过去10年商业银行放贷的对象主要是谁呢?当然是申请按揭买房的居民家庭,以及房地产开发商。所以与其把钱借给银行,让他们深度卷入伟大的房地产泡沫,为什么不把钱借给母公司中石化或者集团财务公司呢?把钱借给自己人,得到的利息收入比外面的银行更高,将来如果需要从中石化财务公司申请贷款,利息成本将会比外面的银行更低,何乐而不为?更重要的是可以和房地产领域做一个风险切割,那些高杠杆高负债的居民家庭及房地产开发商,其信用风险远高于中石化母公司。房地产及银行业的风险一旦暴露,外面就是狂风暴雨,只有母公司中石化集团及其财务公司才是避风的港湾。更何况央企财务公司拥有银行间市场牌照,可以直通央行。央行的任何降息降准、逆回购、MLF/SLF、再贷款等结构性货币工具,都将直接利好财务子公司,进而保全财务公司的存款人。所以母公司不是占用了你的资金,而是在庇护你。万一将来中石化真的要用钱,直接让本公司把这205亿CNY当作特别股息分掉就是了。到时候每股股息超过股价,除权可以除到零,想想就刺激。

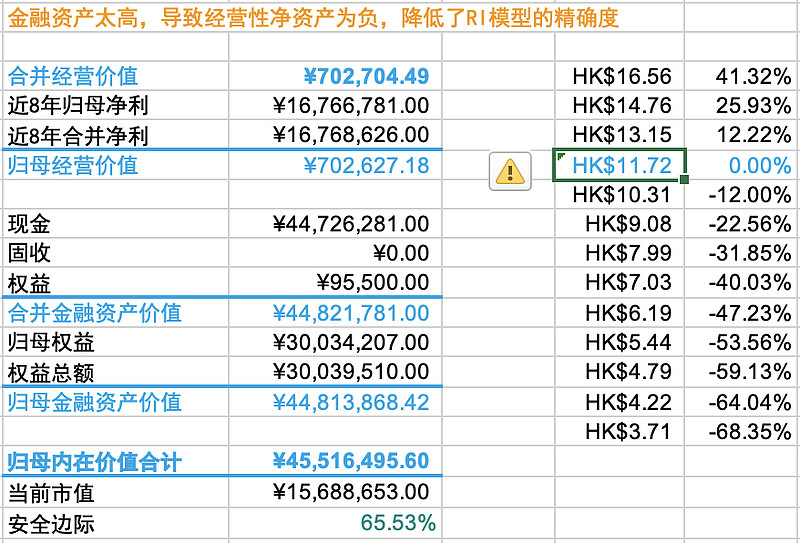

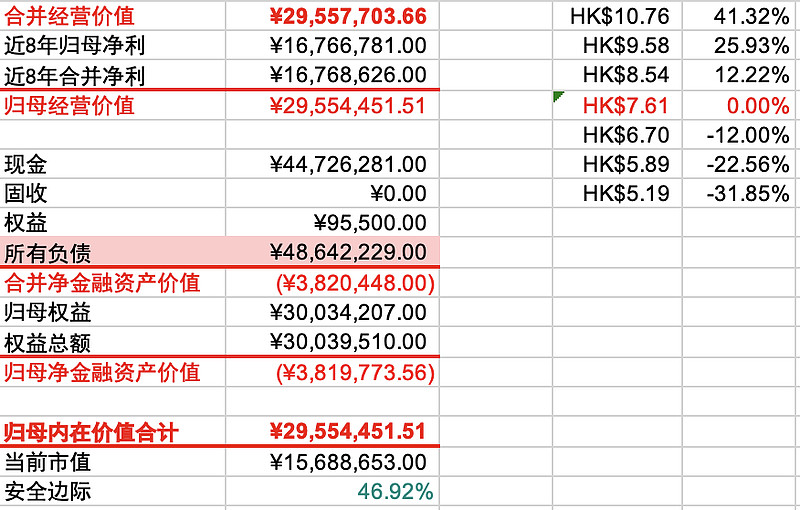

最后进入估值环节,我将提供3种估值方法供参考。首先是剩余利润模型,其原理介绍及其更适合价值股的特性已在前几天的《联邦制药盈喜速评》中谈到,不再赘述。对本公司来说最大问题在于金融资产过于庞大,当我试图用合并净资产扣减金融资产和其它资产得到生产经营净资产时,只能得到负数。我本想弃用该模型,但转念一想,负的经营性净资产,将产生负的股权成本。今后每年净利润要减去负的股权成本,得到的剩余利润其实是不减反增的,估值逻辑勉强能讲得通。采用该方法的估值精度肯定有问题,但好在估完了经营价值后可以把那440多亿的现金和银行存款加回来。现金及短期存款作为资产端最大的科目,如果完全放弃其价值反倒不妥。该模型下最终的估值结果也仅仅是455亿,对应股价11.72HKD,比账上的现金略多一点,根本不算夸张。

第二个当然是DCF模型了,正好上市10年,可以把所有上市后的数据一并输入。需要注意到上面的剩余利润法因为是从净资产开始的,起步就已经扣除了所有负债,所以后续金融资产价值可以直接加回。但是DCF模型本身不涉及资产负债表,所以在计算金融资产价值时不能直接加回,需要扣除掉所有负债才行。这里得出的是负数,所以高达440多亿的现金及存款并不能提升DCF模型下的本公司估值。最终得出的结果是公司内在价值为295亿CNY,对应股价7.61HKD。

第三种方法就更简单粗暴了,就是格雷厄姆先生在《证券分析》中反复提到过的net-net清算价值:用流动资产减去流动负债,得到本公司的流动资产净额,即营运资本为239亿CNY。再进行一下简单的归母化处理,最后得到对应的股价为6.15HKD。

这三种估值方法中,后两者较为接近,第一种剩余利润法的估值结果明显更高(其实也并没高到哪里去,仅比440亿现金略高一点罢了)。我将三者简单求了个算术平均,得到的最终估值结果是(11.72+7.61+6.15)/3=8.49HKD。

最后再补一张5%以上的H股股东,主要是美国的机构投资者。截止2022年末,富达和黑石的持仓都略有增加,且清一色是做多,并没有空头仓位。当自己买的股票被成熟的机构投资者认可固然是一件好事,但是结合今天的大新闻来看却并不见得,美资机构迟早会不得不清仓走人。塞翁失马焉知非福,塞翁得马焉知非祸?就这样吧。

抄送:

附件:

中石化炼化工程(HK:02386)估值模型Excel表 提取码: agfh