一、什么是周期股?中远海控的周期性?运费上涨的理由?

周期的本质是供需的不平衡,分析周期要从供给、需求、库存、货币政策四个方面入手。

中远海控是海运行业,有着18年的长周期,03-08年是繁荣期,09-19年是十年萧条期。

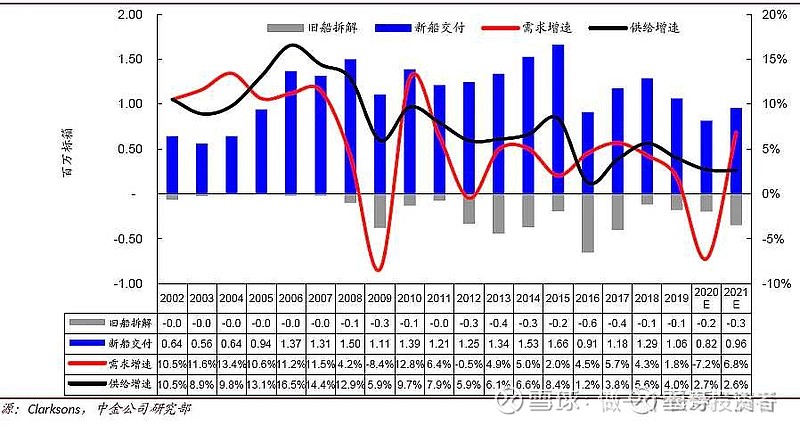

供给方面:即船的现有运力,由于新船减少和旧船拆除增加导致现有运力减少,为历史最低点。

1.行业竞争格局改变,航运十年萧条期,大航运公司并购重组,小航运公司破产,新造船订单较去年减少43%,大量运力减少,全球海运龙头CR4为50%,3大联盟掌握92%的市场,形成价格垄断;

2.国际海事组织IMO对航运的碳排放要求2030年要比2008年减少40%,导致新船订单减少;

3.铁矿石上涨,旧船拆除增加。

需求方面:

1.美联储放水,美元贬值,资金面充盈,带动大宗商品上涨,经济复苏;

2.国外疫情严重,许多企业停工停产,需要大量进口中国商品;

3.中国疫情控制较好,中国制造业日益强盛;

4.疫苗的投入,预计2021年我国经济增长9%,世界经济增长3.5%;

5.疫情下跨境电商将迎来大发展。

总之,供给减少,需求增加,导致运费暴涨,价量齐升。这就是查理芒格说的多因素导致的爆炸效应。

二、繁荣能持续多久?

1.货主纷纷找船公司寻求长期稳定的、2到3年的合作

2.造新船需要2-3年,而且根据碳排放要求,船公司不敢定太多新船,老龄化的旧船拆除

3.海运联盟形成垄断,价格易涨难降

4.现有港头装卸能力已经满负荷运转,新增运力没有意义

所以,未来的新增运力并不会改变现有运力,三大联盟会控制好供需,保证未来市场健康可持续发展。

三、“集装箱短缺说”导致运费暴涨?

疫情导致集装箱滞留在目的地港口,集装箱短缺,集运价格上涨。如果是这样,那么船舶就会装不满,而实际基本上都是满载,运力闲置率只有3%。中远海控的集装箱不缺,中集集团3分钟生产一个集装箱。

四、“疫情导致海运短暂繁荣假说”

疫情是导火索,但根本原因是海运周期的来临,疫情加速全球格局洗牌,让周期提前一年到来。

五、论看空的文章

长篇大论看的晕,有逻辑,但后面拍脑袋下结论和吹海天就有点过分了。不过看空的文章可以让人脑袋清醒。

六、对中远海控未来业绩的预期及股价预估?

未来看好,预计持续3-8年,可能由周期股成为价值股,20年利润预计80-100亿,21年预计200-400亿,未来稳定年利润为240亿。

估值:PE10-20,利润200-400,市值预计2000-8000,拍脑袋决定,股价30-60(目前看有胜率,缺少赔率,胜率上保守点17,18涨个40%,赔率也有跌50%的可能,最好的埋伏点在3,4块钱的时候,有胜率又有赔率,以后买之前还是胜率赔率兼顾)

我看好中远海控的投资价值,不止是因为他是利润增长比较快,而且也是代表了国家建设一带一路、海洋强国,包括未来的Recp的全面生效签署,还有中国欧盟投资协定,还有我们未来签署的中日韩自由贸易协定,还有CPTPP都是我们未来需要做的事情,也是中远海控未来要做的一个事情,航运被誉为一个国家的第二海军,所以,我看好这家公司的投资价值。

以上内容为本人学习资料留存,不做股票推荐!

资料来源:目前继续持有海控的逻辑

看空资料:聊一下航运二:航运与消费的抉择

研报

最后感谢以上各位老师!![]()

![]()

![]()