华润微发布2021年中报:营业收入44.5亿,同比增长45.4%;归母净利润10.7亿,同比增长164.9%,非常优秀的中报业绩,符合预期,这个业绩可以让华润微维持千亿以上的市值。大家可以去看我前天(8月17日)雪球直播的视频,球友提问华润微的看法,我说:“华润微很好,中报10亿,全年20亿以上的利润非常清晰,但预期差不大。”其实很好估算,华润Q1就4亿利润、20亿收入,Q2涨价5-10%,加上销量的增加,利润增加2亿很正常。

我一直都说:“如果静态看财报就能赚钱,世上就不会有亏钱的散户,毕竟谁都识数认字,会加减乘除。”我还要强调一点:“华润微是一家很优秀的公司,但不妨碍 $士兰微(SH600460)$ 超过他,可以互相追赶嘛!”两家公司的产品线在不同时期会有竞争力的差别, $华润微(SH688396)$ 在过去几年Mos很强,士兰是追赶者;士兰未来几年IGBT很强,华润是追赶者;未来SiC或许华润又领先,谁知道呢?下面就比较一下华润微和士兰微,从财报、产能和产品线等维度。

2021年中报比较

比较两家公司的中报,可以看到:士兰在2021H1的半导体收入已经在缩小差距,毛利率都来到34-35%的水平,研发费用差距不大。士兰收入比华润低,根本原因还是产能的差距,毕竟华润8寸线12万片/月是满产的,士兰只有6万片/月接近满产;另外华润在A股上市累计融资了100亿,财务费用就少了1.7亿,士兰如果再融资还掉银行贷款,每年就能节省2亿利息。显然,华润微利润更多不是技术的原因,根本还是产能和资金,随着士兰微市值的增加和12寸产能释放,都能追上,股票投资看未来!

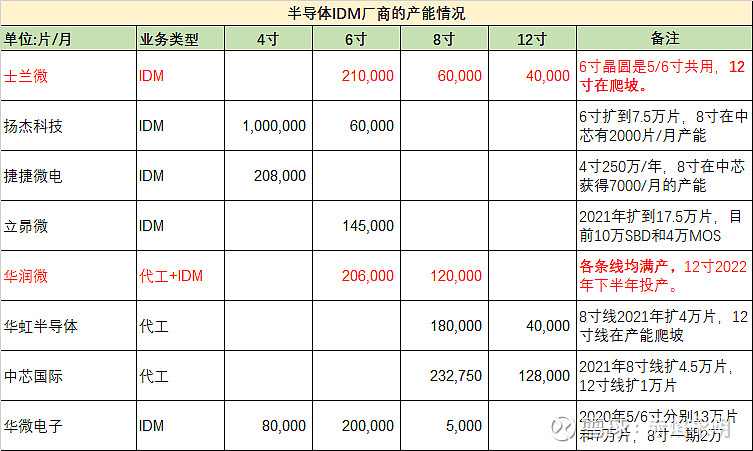

产能对比

士兰微的12寸线还在爬坡,现有晶圆产能最终能贡献的产品收入自然比华润微低,随着2021年底士兰微12寸月产出达到4万片(公司年初说3万,中报改成3.5万,实际可能4万),2022年士兰微的晶圆产能折合8寸约25万片/月,华润微约24万片/月,相应的收入也会达到同一水平。再说一下,投资看未来,士兰微2021年产出和利润比不过华润微很正常,2022年自然就超过了。投资永远要观察变化,不看变化就买银行!

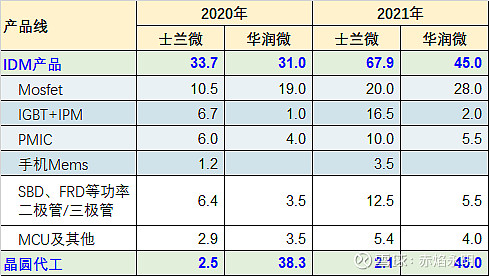

产品线对比

比较产品,更是一目了然,成长性强的IPM、IGBT、Mems等产品,士兰微已经明显领先华润微,Mos迎头赶上,所以未来2-3年士兰微有优势,市值自然会超过华润微。

其实大家去看酒鬼和水井在2020年的市值对比就很清楚,2020年酒鬼的利润超过了水井吗?并没有!但2020年底市值就超过了水井,因为市场知道2021年酒鬼的业绩就会超过水井,看2019-20年的业绩有意义吗?不看未来行吗?

再次申明

士兰微和华润微互为估值的锚,对比两家公司没有厚此薄彼的意思,两家公司都在不同时期各领风骚,没有一直的领先,你追我赶将是常态。华润一直站在千亿市值之上是好事,标杆在,空间就在!