A股特别有意思,喜欢热捧那些未上市的公司,例如比亚迪半导体,没上市就看不到财务数据,吹的牛就无限大。现在比亚迪半导体终于提交了IPO材料,那就一起看看比亚迪半导体吹了哪些牛皮吧!

1、收入错觉

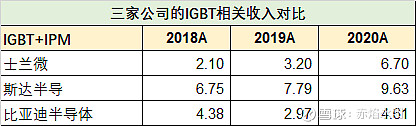

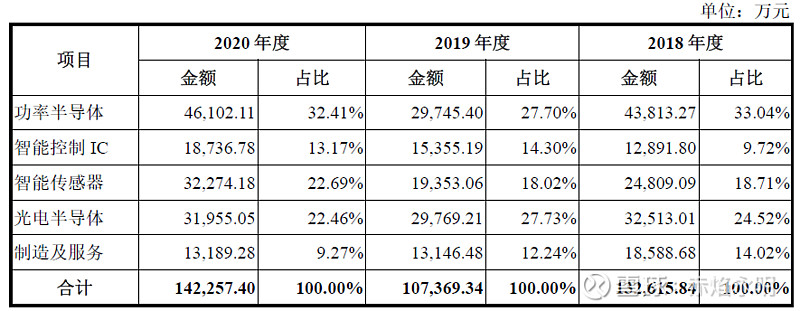

比亚迪半导体除了功率半导体,还有MCU、PMIC、传感器、LED和晶圆代工,功率主要是IGBT模块、单管和IPM。没提交上市材料之前,各种媒体报道比亚迪半导体2020年收入14亿,搞得好像比亚迪半导体的IGBT收入有14亿似的,现在数据出来了,比亚迪的功率半导体收入只有4.61亿,这个收入还比不过$士兰微(SH600460)$的IGBT业务,士兰2020年IGBT和IPM加起来约4.7亿;更是连$斯达半导(SH603290)$收入(2020年9.63亿)的50%都不到。另外,比亚迪的功率半导体包括车用IGBT模块、工业IGBT模块、IPM、IGBT单管、FRD等多种产品,真正车用IGBT模块有多少?或许只有比亚迪半导体自己知道!

2、市占率错觉

我做卖方的时候,经常怼咨询公司的人说:“你们写的报告太水了,数字错漏百出,简直就是骗钱。”印象深刻的例子,那时候我看传媒,一直想试着弄清楚电视剧行业的规模,彼时还是朝阳行业哈。就看了艺恩咨询2011年写的电视剧行业报告,展望2012-13年的行业规模,具体数据忘了,然而到了2013年艺恩更新研究,2012年的实际值居然和预期值一模一样,关键好多其他行业报告也这样。每次预测值都是实际值,这不搞笑吗?

咨询公司写的IGBT行业报告,一样的瞎扯淡。NE时代研究院写的IGBT报告,比亚迪微电子的份额18%,而斯达只占1.6%,比亚迪居然是斯达的11倍,这不是搞笑吗?无论是装机数量,还是收入规模都对不上,而且错的离谱!

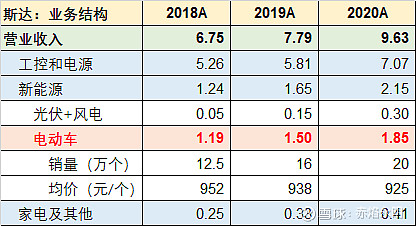

装机数量上:2020年斯达的IGBT模块被安装到20万辆新能源汽车上,虽然是A00级车;比亚迪IGBT自供,去年新能源汽车销量(纯电+混动)18万辆。两者根本没差多少。

销售收入上:2020年斯达车用IGBT模块的收入约1.85亿,就算比亚迪半导体全是车用IGBT模块,也不过4.61亿,更不用说里面包括工业IGBT模块和少量IPM。

NE时代研究院怎么得出那个错误结论的呢?2019年的报告当然是用2018年的数据,斯达用的是实际数据,新能源车IGBT模块1.2亿,比亚迪半导体却用了整体数据13.3亿,可不是11倍么?现在具体数据已经披露,比亚迪半导体2018年的功率半导体收入也就4.38亿,包括IGBT模块、单管、FRD、IPM等等,再细分到车用IGBT,估计一半都没有!数据一旦透明,真伪清晰可辨!

3、产能错觉

比亚迪半导体的产能一直是个谜,有媒体说有月产5万片6寸晶圆的产能,如果属实,当然排名第一。虽然IPO招股书也披露晶圆产能,但根据里面的模块产能,也大致能测算出真实数据,同样是吹牛皮!比亚迪半导体IGBT模块2020年的产能约220万,且注明了是标准二单元模块产品。

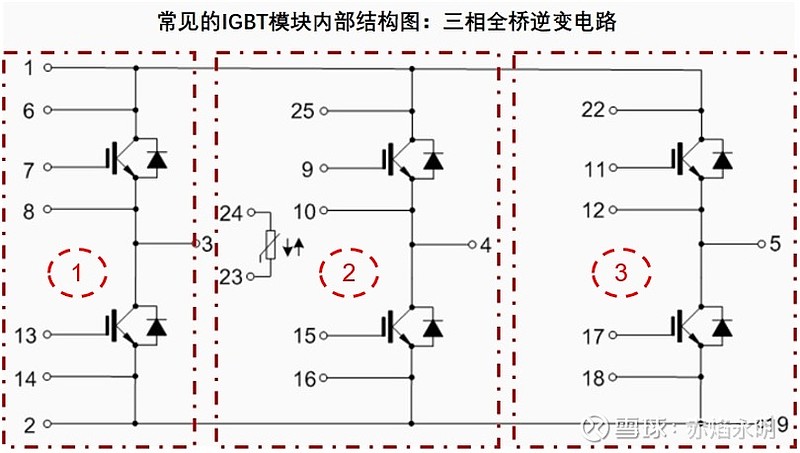

什么是标准二单元模块?要从IGBT逆变电路说起,新能源汽车通常用三相交流电,那么IGBT模块需要6个IGBT和6个FRD组成三相全桥逆变电路,每2个上下IGBT供应一相电流。如果电动机的功率比较高,>50KW,那么将6个IGBT集成到一个模块里面,会极大的影响散热。为了增加散热,就会将IGBT模块分成三个标准二单元模块,如下图所示。

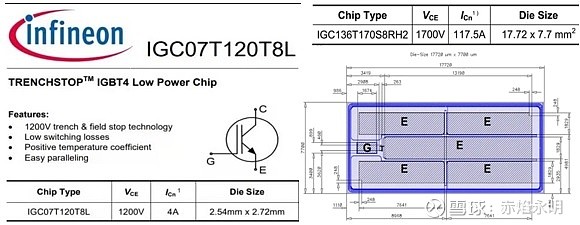

比亚迪半导体的IGBT模块(标准二单元)的产能是220万,意味着IGBT和FRD的产能均为660万颗,要反推晶圆的产能,就要知道IGBT芯片的面积。比亚迪半导体用于电动车的IGBT芯片电压和电流主要是650V和200A。物理知识,芯片的发热量与电流的平方成正比,电流恒定的条件下,降低发热量,就要减小电阻,而电阻与芯片的表面积成反比,所以IGBT芯片的承载电流越大,芯片的面积越大,而且面积越大,散热也越快。如下图所示,英飞凌的两款4代IGBT芯片,4A面积为6.91平方毫米,117.5A面积为136.44平方毫米。

假定比亚迪半导体650V、200A的IGBT的面积为180平方毫米(20mm x 9mm),对角线长21.93mm;6寸晶圆的面积为17662平方毫米,周长为471mm。1片6寸晶圆可以切割IGBT芯片的数量为:17662/180-471/21.93=98-21=77(颗)

不考虑FRD芯片,切出660万颗IGBT芯片需要晶圆8.6万片,FRD芯片面积比IGBT小,所以660万颗FRD需要的晶圆数估计为4.3万片,合计晶圆年产能12.9万片,月产能1.07万片。晶圆代工方面,6寸晶圆的价格约1000元/片(华润微和士兰微8寸晶圆的平均价格约1700-2000元/片,8寸晶圆面积是6寸的1.8倍),晶圆代工的收入约1.32亿,因此产能约13.2万片/年,月产能1.1万片。因此,比亚迪半导体的月产能约2.2万片,远没有媒体吹的多!

自供:水很深

比亚迪半导体的IGBT模块基本自供给比亚迪电动车,汉/唐是B级车,而斯达和士兰目前基本只供A00级车,给市场一种BYD的技术更好的错觉。另外比亚迪半导体在产能过剩(利用率50%左右)的情况下,也没有为其他汽车厂商供应IGBT模块,也没听到其他电动汽车厂商验证其IGBT模块的消息。在招股说明书里面,还可以看到供应商英飞凌的身影,每年约供应了2000-3000万元的IGBT芯片。很多细节就值得推敲了!

既然IGBT那么牛,为什么采购英飞凌的IGBT芯片?如果采购英飞凌的芯片做封装,那就跟斯达一样实事求是!

既然采购了英飞凌的IGBT芯片,是否汉/唐的IGBT模块封装的是英飞凌IGBT芯片?

要知道,IGBT芯片可不只是用到电动车上面,还能做成工业IGBT模块、空调IPM、IGBT单管。换句话说,比亚迪半导体的IGBT做成空调IPM用到车载空调里面,也是自供到自家的电动车上面。

所有的疑问都在BYD自用面前戛然而止,IPO材料没有披露功率半导体的具体结构,工业IGBT模块、车用IGBT模块、IGBT单管、IPM、FRD分别是多少收入?是否车用IGBT模块用英飞凌芯片保障安全性,工业IGBT和IPM才用自己的IGBT芯片??

申明一点:我不是黑比亚迪半导体,实际能做出来IGBT芯片就已经足够优秀,只是实事求是的态度看他的模板到底是什么?斯达or英飞凌?

是否吹牛?一目了然

比亚迪半导体没有之前媒体吹的那么牛,现在数据披露,比亚迪半导体可以说是三家做IGBT的企业中最差的,成长性不如士兰微,收入体量不如斯达半导。能够拿出来夸的亮点,不过是车用IGBT模块,现在士兰微已经大批量用在零跑T03上面,极氪(B级车)也在小批量供应,斯达更不用说了,2020年供应20万辆新能源汽车。其实关于比亚迪半导体的牛皮,雪友@平凡的股票 提过几次,随着IPO披露经营数据,吹牛与否,一目了然!

从更大层面看,士兰和斯达是面向所有的新能源汽车制造商,比亚迪半导体只在比亚迪电动车用过,而且部分芯片还来自英飞凌(招股书里的供应商),都还未在其他汽车上面检验过。显然,士兰和斯达的客户更广泛,成长空间也更大,比亚迪能否进入其他汽车公司的供应链还未可知。

换个思路,如果比亚迪半导体上市可以500-1000亿,那么$士兰微(SH600460)$ 的空间就更大了!彼方的泡沫,就是我方的助推剂!