经过几天由最低位24元大升19.41%至最高位28.66, ,终于在7/11回吐, 笔者总算没有介绍错给各球友。今天再分析现价位的投资价值, 以下是YUM 环球的最新公告, 我们可以从环球过去3季看到中国部的成绩:

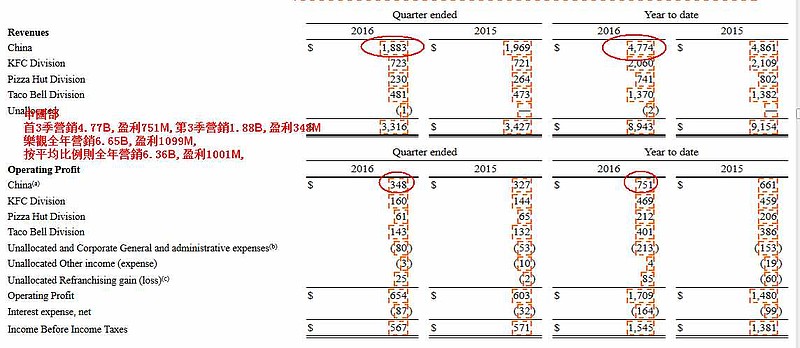

其中中国部占环球比重非常利害, 第3季盈利已经超过总体1半有53%,首3季也接近44%。

首3季营销4.77B,盈利751M,第3季营销1.88B,盈利348M。

全年估算:

1 如果按第三季的发展,乐观全年营销6.65B,盈利1099M,

2 但保守一点,按平均比例则全年营销6.36B,盈利1001M,

要注意有一笔费用在未分拆前是不用计算,它就是License Fee,在YUMC报告上曾经计算,若按分拆合同,上一年中国部是需要付环球269M的按销售计算的license fee。

因为本年第3季中国部销售同比上升,但YTD则下跌,于是笔者估算全年的销售,license fee和上年也应该是差不多,所以全年的税前盈利会是:

1 乐观1099M-269M=830M

2 平均1001M-269M=732M。

除税后盈利则会是1)539M和2)476M

估值方面,在另一文件上,管理层说最终股票发行量有可能是410M,所以按昨天收市价是26.71计算,总市值会是10951M(按雪球那个市值计会计算小了),PE为20倍和23倍。

昨天$百胜中国(YUMC)$很多获利盆涌现,回吐了3.15%, 笔者估算仍然会有部分获利的投资者沽货,但长线的投资者是很难在20-23倍PE下沽出全中国最大的餐食龙头股。

至于百胜环球$百胜餐饮(YUM)$ ,笔者也非常喜爱,并在星期五以59元多购入,昨天收市价为62.01,上升了3.68%, 一般人以为分拆了中国后环球会小了一个金蛋,实际上百胜环球仍是可以透过License Fee享受中国部不段发展的红利,另一方面百胜环球的业务因为地源较广,波动性也较低。

当然中国部较低的PE仍然是非常吸引。