本文中对股票的分析仅代表个人观点,不对任何人形成投资建议。股市有风险,投资需谨慎。

市场在2018年10月到达了悲观的顶点,人人都知道是底部,且是历史大底,但是没人知道什么时候开涨,于是主流的趋势投资者吓破了胆,死活不肯进。

但是也是从那个时候开始,以历史性的低估值区间为底色,以价值和取向正确为标志的外资不断买买买为推动,叠加内部补药政策转向监管放松,再加上外部环境中美贸易缓和为膏药,以OLED概念京东方A拉起来为标志,市场迅速摧枯拉朽,在短短一个季度从极度冰封到达了极度火热。

但作为研究员,却觉得从10月到1月底市场还是相当有效,最近已经开始群魔乱舞,再度演化为看基本面就要输在起跑线上的情况。。。。。。

虱子多了不咬,眼看这燃料电池、工业大麻这等业绩无法证伪的题材股满天飞,我还是老老实实看底部的周期股。筛了一圈,这就看上了天齐锂业。

2019年,将是天齐锂业的三重底:中期行业供需、短期业绩下滑、资本市场形象,三重底有望一起逼出天齐股价的低点,提供足够的弹性及收益。

而这,也是周期股最大的魅力。

一重底:行业供大于求,锂价大幅下挫

锂精矿、碳酸锂及氢氧化锂等锂产品基本为工业标准品,第一大逻辑是供求关系。

中国有色金属工业协会锂业分会、有色金属技术经济研究院编制的《2017年中国锂工业发展报告》中指出,2017年世界锂及其衍生物产量折合碳酸锂当量约23.54万吨,同比增长21.5%,产量增加主要来自中国。中国是世界上最大的锂消费国,根据中国有色金属工业协会锂业分会初步统计,2017年我国锂盐产量12.34万吨,同比增长43.5%,其中电池级碳酸锂占比71%。

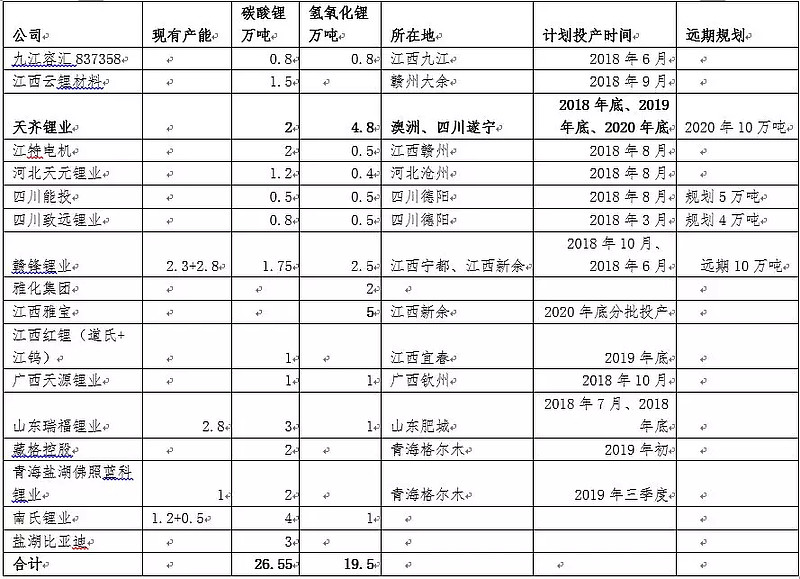

在行业高增速的刺激下,自2017年起,全行业大幅扩产,国内不完全扩产计划统计如下:

资料来源:公开信息

注意,这仅仅是增量数据,加上原有的存量产能,2018-2019年间释放的化合物加工产能,将远远大于行业需求。

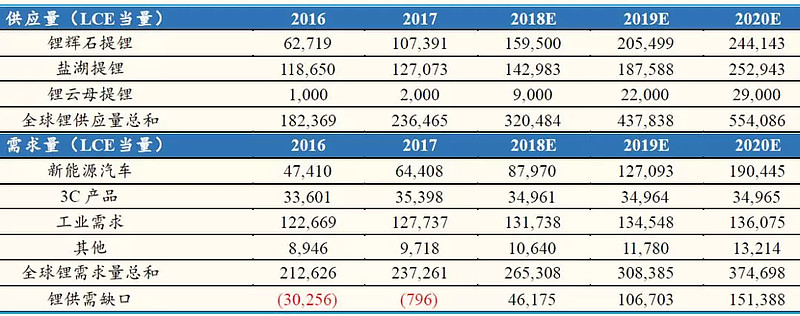

同时,更上游的锂资源供需关系也是如此,根据高工锂电的数据,2018年开始锂产品供大于求,2019年仍将持续这一格局。

数据来源:高工锂电,国金证券研究所

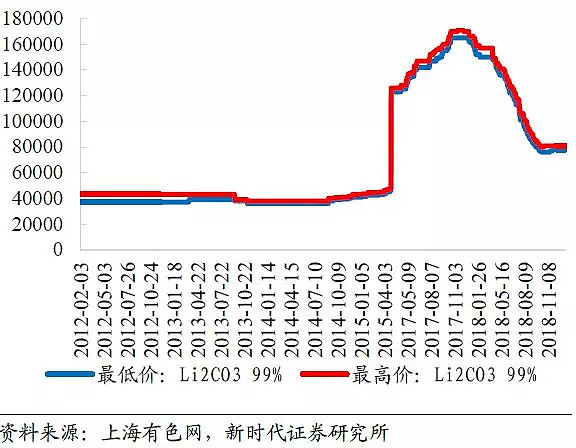

受供求关系影响,碳酸锂及氢氧化锂价格从2017年三季度16万/吨开始大幅下滑,从2018年底开始进入企稳状态。

根据生意社价格监测,2月碳酸锂华东市场价格仍旧处于相对平稳的状态,其他地区企业价格浮动区间也相对平缓。2月27日工业级碳酸锂华东地区均价价格为73000元/吨,月末与月初相比上涨0.83%。2月27日电池级碳酸锂均价价格为83200元/吨,月末与月初相比上涨1.22%。

以天齐为例,2018年全年税前碳酸锂平均价格约为9.5万/吨,税后约为11万/吨。当前税前价格约7万/吨。假定碳酸锂在2020年之前都维持现在的价格,那么每吨价格将减少约2.5万/吨,同比2018年下滑约25%。

行业产能过剩、供大于求,导致锂产品价格低迷,是打击天齐股价的第一利器,看资源品价格炒天齐的人散了大半。

二重底:短期业绩下滑

目前的市场上,伪财报阅读者众。何为伪财报阅读者?只看利润表,不看资产负债表,就是伪财报阅读者的典型表现之一。尤其是这类人还通常觉得自己是重视基本面的价值投资者,嗯,好吧,那2019业绩下滑就是给这一类天齐投资者准备的。

2019年,天齐锂业的业绩将同比大幅下滑30%左右(个人估算,投资需谨慎。)

估算关键假设:

新能源车销量高速增长:2020我国新能源汽车销量突破200万辆,2025年突破700万;

进入811高镍电池阶段,氢氧化锂用量提升;

近五年内无其他技术替代动力锂电池;

公司短期H股及可转债募资顺利,SQM保持稳定分红。

简单来说,化合物部分单价下滑25%,产能释放带动量提升38%左右,加上泰利森产能释放外销增加,总体营收增加约25%。

但另一方面,除了锂精矿价格略有回落之外,其他各项成本基本为刚性,毛利率将大幅回落。

但最为直接影响利润的是高额财务成本,42亿美金收购SQM将带来每年12-13亿人民币贷款利息。考虑到SQM大力分红的公司章程和过往分红历史,预估2019年分红为7.5亿人民币,则收购带来的纯财务成本为5亿人民币。(在2016 年和2017 年,SQM的扣非归母净利润分别为19.3 和27.95 亿元,支付股利分别为27.71 和24.43 亿元。假设贷款利率为5%,35 亿美元贷款对应约12.25 亿元利息,按照SQM 净利润30亿元计算,公司可获得的股利对应约7.5 亿元。

除此之外,澳洲泰利森的扩建项目二期60万吨2019年将进入转固阶段,三期60万吨也即将开始建设,同时公司H股的发行、A股的可转债等,将进一步降低公司的归母净利。

而自2019年一季报开始,有息负债所带来的沉重财务包袱就将体现,并将随着H股与可转债的发行逐渐清晰。

2018年报预告和业绩快报是出得差不多了,然而一季报预告并没有。到时候,这一棍子打下来,看着利润表炒天齐的人,是不是可以退散了?

三重底:资本市场形象——业绩下滑+高杠杆+缺钱?

前面两点都是基于EPS的分析,其实天齐在2019年的二级市场形象也蛮尴尬的。

行业方面,不仅供大于求,而且新能源地补可能要完全取消。

公司方面,看利润表的业绩下滑,看资产负债表的有息负债暴增,看筹码的一拍大腿——这公司配股刚过去没多久,怎么又要在H股IPO,还要在A股可转债???

三重底之下,价格的底在哪里?

我们的预期是价格越低越好,但并不是市场上看着跌势形成后就没办法下手的趋势派。那么,价格的底在哪里?

简单粗暴按照利润来拍的话,15亿归母净利,周期股+高成长行业,估值区间15-20倍,周期底部20倍,目标市值300亿,龙头溢价50亿,高景气赛道50亿,合计400亿。

当前天齐市值439亿, H股将新发行不超过3.28亿股境外上市外资股,可转债上限50亿,如果均顺利发行,在当前市场情况下,天齐锂业总市值将超过600亿人民币。

所以我们的策略如下:估值中枢400亿,估值区间350-450亿。

由于A股向来更重视预期,所以未必打到400亿,但是H股如大幅折价,则H股优先。

利益相关:本人由于看好新能车及天齐锂业长期产业优势,极有可能长期持有并进一步增持。

本文中对股票的分析仅代表个人观点,不对任何人形成投资建议。股市有风险,投资需谨慎。