#雪球星计划# 最近几个月首先是比较忙,即使是今天也是抽出加班的时间小写一下思考,主要对过去写的文章内容中的点如今变化的印证,还有整个过程中的经验反思,与未来的看法。

最近在空闲时间看叫人拍案叫绝的中国史,只看了一小部分,里面的序言有一个很有意思的故事,当时的明朝遭遇了全球气候危机,温度降低,灾害率上升,于是影响了牧草的生产,粮食减产,难民与饥民的交迫,外来人抢夺资源,使得时代骤亡,每一个时代背景后,都会造成不同的机缘,股市也是如此,每个时代都有其特殊的背景,努力仅仅是参与投资游戏的基础,却不是一定能赚钱的承诺,有许多东西确实不是自己能控制的,最近看到许多炒股的人都灰心丧气,倒也不必如此,降低预期,同时不停寻找机会,慢慢来,慢慢复利,放平心态,因上努力,果上随缘即可。

首先从总的角度看,在过去很长的一些年份里,大的经济方向是向上,无论是逆向投资还是趋势,还是分散低估不深研,每种方式获得收益都并不算太难,因为逆一个就反转一个,现在向上走的是结构性的,呈现小而散的特征,需要找与经济周期关联性不强的,用自身差异化壁垒,创新,或者有特色的商业模式走出来独立销售额曲线的企业,而过去的企业都太过依附于一个产业的兴衰,比如地产链,比如新能源也好,似乎大部分公司都逃不过内卷,无明显差异化竞争的宿命,当市场空间有但是不大的时候就难了,目前到未来大部分公司或者有体量的公司,没有新的曲线生成,大部分都是随着增长预期的下调而纯粹下调估值过程。另一个方式是寻找处于新技术新前景的公司,但是这类也不容易找,一方面难以用存量业务展望增量,或者在稳定的增量中进行投资决策,另外大都是给了超高估值预期的企业。

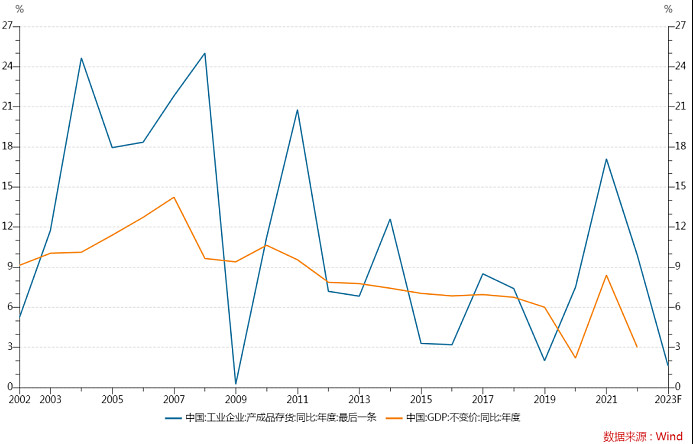

从数据上看也是,未来经济结构性的增长会变得越来越明显,同时复苏的速度也许会低于我们的预期。最近其实库存周期的理论被提及的特别多,从下图看,大部分研究者的预期都是库存周期要见底了,每个月都在期待反弹,期待企业又会适应新的需求形势而增加产出来提高库存,驱动经济复苏。

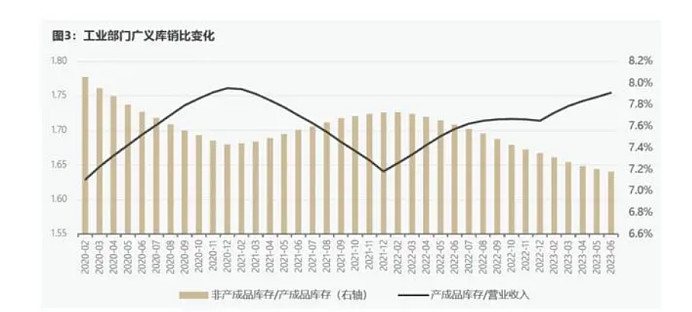

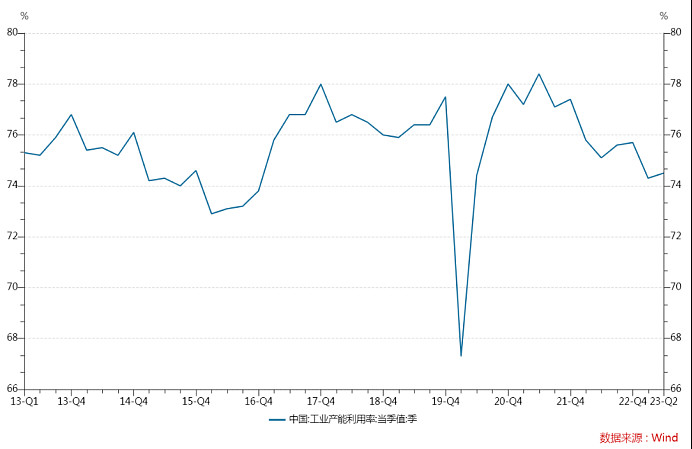

但从金融四十人论坛上的数据上可以看出,原材料和在产产品与产成品库存的比值是一直处于下滑的趋势,这意味着企业在采购与生产流程放慢了节奏,而从库销比一直上升的数据中可以看出,库存其实是在上升并不是在下滑,这种上升体现在,需求增速放缓,企业在通过放缓在产品和原材料阶段的步骤,主动努力在调整自己的库存,同时从产能利用率也可以看出,产能利用率不停放缓。

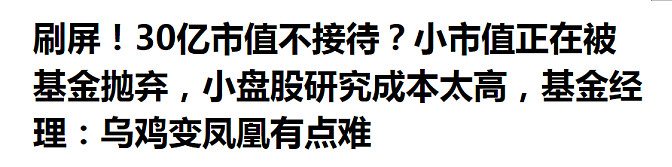

从市场来复盘,前面提到了未来首选的肯定是小型化有独立阿尔法的投资机会,但机会比21年的时候更加难找,从下图看2021年新闻的标题,21年的时候小市值处于被抛弃的阶段,当时写了一篇文章提小市值公司的机会,目前来看,大部分都已经演绎过,或者演绎到一半了,你不得不承认除了自己研究基本面选择之外,还存在整体市场风格切换支撑了小盘股的集体性行情。但从未来角度看依然不能光从风格角度去做决策,我认为无论中盘还是小盘都需要去寻找独立的成长机会,再不济也可以寻找具有充沛现金流但是低成长的公司,毕竟低增速环境下现金流,分红,回购预期变得越来越重要。

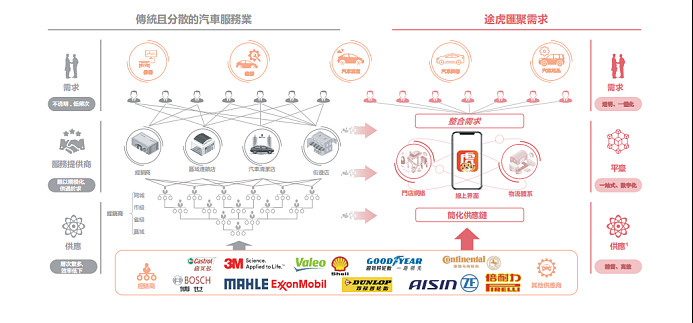

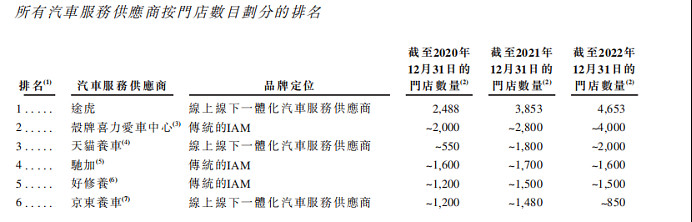

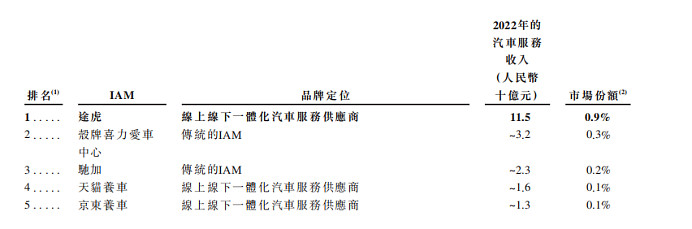

最近看到了途虎养车准备在港股上市了,我也曾写过汽车后市场的机会,这次看到途虎,就当是后续的新增思考。从介绍来看,途虎目前有4700家工厂店和19000家合作门店,提供轮胎,底盘,汽车保养,维修,美容还有配件等业务,目前门店数量处于第一的位置,市场份额占比0.9%。

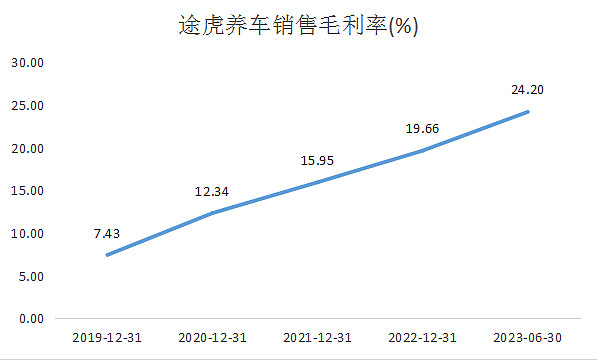

途虎养车经调整后净利润为2.14亿元是首次来盈利,营业收入今年估计要创新高,虽然A股目前上市的两家后市场公司中报出来后涨幅也都不错,但是从途虎的招股书上看出,做供应商其实面临的竞争压力还是非常大的。

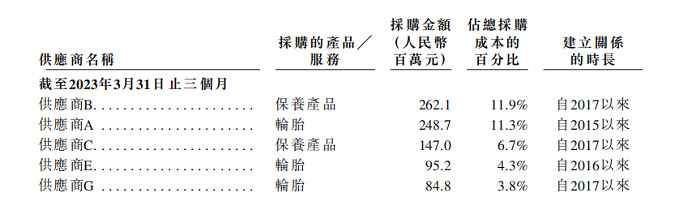

途虎拥有超过3000家供应商,同时有66000款车型的汽车产品,不仅有自有品牌还有专供品牌,过去12个月推出交易了51款有7429个SKU的自有品牌产品,从供应商集中度来看,前5大供应商都是提供轮胎或者保养产品的,也就是说其他部件的供应商十分分散且多,要从国外的汽车后市场切进国内的公司会面临非常剧烈的竞争,并且原本在国外发展起来其实本质上也是靠国内的汽车部件低成本的优势。途虎养车的应付账款有32亿,足以体现对上游的话语权,所以投资国内汽车后市场供应商一定要找具有差异化和低成本整合能力的。

最后讲一下新坐标与投资思维,新坐标中报业绩还算符合预期,毛利率的下降主要是营收结构的改变,海外占比上升,湖州厂营收上升,商用车部件业绩增长等因素叠加,利润端有股权激励的影响,未来业绩对股价带来的变化和力量会逐渐趋缓,最主要的是等待新品的定点信息,当最容易吃到的一段利润过去后,用仓位控制去期待新变化,从这个案例中可以理解,为什么在某个特定阶段你投资一个旧能源的公司收益却比投资新能源高,原因在于一个公司的预期是从悲观到中性方向变化,另一家公司是从乐观到悲观方向摇摆,所以投资的时候并不是完全要去规避不确定性与风险,从辩证的角度去看待是非,这也是一种利润的回报方式,下面写写几个最新的投资思考。

A. 在投资的时候我会看许多不同的公司,同行业的也好,不同行业的也好,从中体会不同个体以不同表现形式出现后,市场对其评判如何,持续了多久,构成同一行业不同公司估值差异的原因在哪里,不同行业不同公司之间市场的逻辑又是什么,未来有可能会发生怎么样的变化,这样的话就不会陷入一个静态的单一片面的思考。

B. 在每一笔投资前,都尊重市场,理解市场对其如此评判的想法是什么,同时根据自己拥有的信息去绘制未来可能发生的变化路径,等设想的东西实现后,再观察市场是不是与你想象的一样认可这个观点,因为纯粹的基本面研究所谓的看清都有可能陷入主观之中,长期投资在我眼里就像爬台阶,爬一会,再往上期待望一眼,分阶段进行预期和进行是否还有持有理由的审视,而不是一眼望到头(大多望到的都是臆想)

C. 未来我们不可避免的会寻找港股和北交所的投资机会,但是很多时候,股票的亮点并不一定会被发现,比如港股北交所,当流动性低迷的时候,刚好企业的业绩似乎在中规中矩的增长,但是他的业绩增长是阶段性的,很多时候会出现企业的高光期结束了,股价却还没有体现过,就继续进入了沉寂期,所以在这两个市场中尽可能选择绕不开的产业,极具特色,壁垒高,经营向上的周期足够强,足以一次次不停吸引投资者发现的公司。但其实A股也出现了许多业绩还在增长,但是估值已经在反应内卷和行业周期下行的风险了,所以选投资时机与标的不仅要考虑市场,还要考虑企业经营态势等等定性方面,而不能只定量计算。

D. 未来寻找独立增长的公司,或者目前下滑但是中期由于产品结构调整或者行业还能复苏的公司,等待有前景但是估值高的公司,重视具有充沛现金流的公司,港股很多公司只有利润没有现金流,PB可能只有零点几,如果找不到投资向好的理由,这样的估值只是虚幻的数字和白纸,小心为上。

E. 仓位的艺术非常重要,在投资过程中,我们会遇到许多矛盾,长期与中期的矛盾,护城河和景气度的矛盾等等,我认为一开始就要进行分类,把所有看空的逻辑和看多的逻辑列出来,自我评判,看空的反映了多少,看多的逻辑又有多强烈,是中期标的还是长期标的,从中分出一个动态合理的仓位进行投入,而不是先设定好20%,10%,这类固定的数值后再开始研究标的。中期和长期统一,且有安全边际的时候高仓位进入,中期和长期有一个不确定就可以控制仓位,这样可以更好的去面对不确定性,同时令自己能更加从容的去抓住长期一些不在计算之中的机遇,所以仓位和安全边际都是用来解决不完美这个问题的,是一门艺术,过于纠结于全盘皆清晰,可能会错过机会,不敢下手。

冷门股猎手在每个时代都能勉强温饱,只不过现在需要多点耐心等待新机遇,等待花苞绽放而已,同时多阅读,本文不推荐任何股票,有想法都可以在下面留言。